|

|

Здравствуйте, гость ( Вход | Регистрация )

|

| Dimi |

27.9.2007, 16:14 27.9.2007, 16:14

Сообщение

#231

|

Группа: Активный участник Сообщений: 236 Регистрация: 12.4.2006 Пользователь №: 14 Спасибо сказали: 2 раз(а) |

Можешь забыть про эту МА, бред это

Я уже визуально проверил по истории. Я вот тут подумал может лучевую тактику попробовать применить как фильтр. то есть позиции открываются только в направлении луча либо на перегибах???? Вот сижу читаю теперь, что вы там придумали по ней с Андреем... Да и трал думаю надо получше может тот 3 уровневый??? Я уже визуально проверил по истории. Я вот тут подумал может лучевую тактику попробовать применить как фильтр. то есть позиции открываются только в направлении луча либо на перегибах???? Вот сижу читаю теперь, что вы там придумали по ней с Андреем... Да и трал думаю надо получше может тот 3 уровневый??? |

|

|

| leonid553 |

27.9.2007, 17:27

Сообщение

#232

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Ну трал-то не проблема вставить другой. Тот трех-уровневый получше, конечно, отрабатывает. Но не всегда. По евроиене он идеально подходит. По другим парам, - только опытным путем нужно выяснять.

Чтобы вставить его в код нужно ввести в глобальные переменные Код //************************************** int MAGIC; color clOpenBuy = LightBlue; color clOpenSell = LightCoral; color clCloseBuy = Blue; color clCloseSell = Red; color clModifyBuy = Aqua; color clModifySell = Tomato; extern bool UseSound = False; // Использовать звуковой сигнал extern string NameFileSound = "expert.wav"; // Наименование звукового файла //-- Подключаемые модули -- #include <b-Lots.mqh> #include <stdlib.mqh> #include <a-TLE_v.1.6.mqh> //********************************************** А там, где продаешь/покупаешь после Код ticket=OrderSend(Symbol(),0,Lots,Ask,Slippage,Bid-SL_long*Point,Ask+TP_long*Point,NULL,MAGIC,0,CLR_NONE); if (ticket<0) { Print("Ошибка открытия ордера BUY #", GetLastError()); return (0); } Нужно вставить Код else { if (OrderSelect(ticket, SELECT_BY_TICKET) == true) { MAGIC=OrderMagicNumber(); } else { Print("Ошибка при выборе ордера BUY #", GetLastError() ); } } И ещё нужно вставить строчу в конце (или в начале) функции int start() перед return(0); Код if (UseTrailing) TrailingPositions(); return(0); } Попробуй для начала поставить его во вторую (реверсную) в бай версию. и сравни с первой. - какой трал лучше работает. *********************************************************** По лучевой тактике - ничего не могу сказать. Я просто не представляю как ZUP программно хотя бы вызвать в коде. А ещё при этом и по ценам открытия ! Но зигзаг то по всем тикам работает. И конца оптимизиции такого алгоритма эксперта наши внуки не дождутся.... Есть ещё мыслишка....  По определению тренда. Глянь картинку - По определению тренда. Глянь картинку -Эскизы прикрепленных изображений |

|

|

|

в новом окне

в новом окне| Dimi |

27.9.2007, 17:40

Сообщение

#233

|

|

Группа: Активный участник Сообщений: 236 Регистрация: 12.4.2006 Пользователь №: 14 Спасибо сказали: 2 раз(а) |

Честно говоря не очень понял как там можно трэнд определить.... А трал сейчас вставлю.

|

|

|

|

| leonid553 |

27.9.2007, 18:23

Сообщение

#234

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Вот подметил я любопытную закономерность в работе этого цифрового индюка !

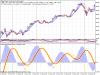

При хорошем трендовом рынке (например - тренд вниз) почти вся гистограмма уходит в минусовую зону. При этом, при даже оч. мелких коррекциях (против тренда) небольшие бугорки выходят ненадолго в плюсовую зону и потом опять возвращаются в глубоко в минус. Это очень хорошо видно на графиках! Если мы подвесим на гистoграмму МА (КРАСНАЯ ЛИНИЯ), то при трендовом рынке получаем отличные входы строго по тренду! При пересечении малыми бугорками гистограмы линии МА вблизи нулевой линии мы входим в рынок, - входы показал стрелками. И для UP-тренда и для DOWN-тренда. Нужно лишь статистически (при оптимизации) подобрать допустимый макс. размер этих бугорков. Программно это нетрудно реализовать. Но и это эщё не все. Есть и др. закономерности в работе этого индюка! На первый взгляд противоречущие здравому смыслу, но .... (см. галочку на одном из графиков) Эскизы прикрепленных изображений |

|

|

|

| Dimi |

27.9.2007, 18:35

Сообщение

#235

|

|

Группа: Активный участник Сообщений: 236 Регистрация: 12.4.2006 Пользователь №: 14 Спасибо сказали: 2 раз(а) |

Можно попробовать, но я уж точно это дело программно не смогу пока написать. Я вот тут заметил, мы с тобой такую хрень придумываем и самое интересно, что она почему-то работает

Сейчас достал все индюки из заначки и пытаюсь что-нибудь подходящее подобрать.... Сейчас достал все индюки из заначки и пытаюсь что-нибудь подходящее подобрать.... |

|

|

|

| leonid553 |

28.9.2007, 14:22

Сообщение

#236

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Я как то уже излагал свою мысль в другой ветке по автоматическим системам и в статье у MQ.

Основная идея - не сущ. алгоритма общего, - способного приносить прибыль при любой ситуации. Какой то алгоритм работает лучше при тренде вверх, другой - при флете. Третий, - при тренде вниз и т.п. Отсюда - вывод...: надо делать различные версии для каждого такого случая и ОДНОВРЕМЕННО запускать их в работу. В идеале - обьединиТь их в один советник! Нечто похожее я попытался реализовать в своем конкурсном эксперте для чемпионата Роботов-2007. Там у меня работают по одной паре три версии, каждая из которых оптимизирована по различным резонам. Но реализация там ещё очень сырая из за недостатка времени и опыта. Я только в январе/феврале этого - 2007г. впервые заглянул внутрь эксперта в метаэдиторе. Не имея при этом ни малейшего представления о программировании. И еле-еле успел представить свой советник за пару дней до конца регистрации. Вот тест с янв. 2006г: LADA_TTT Символ EURJPY (Euro vs Japanese Yen) Период 30 Минут (M30) 2006.01.02 - 2007.09.28 Модель Все тики (на основе всех наименьших доступных периодов с фрактальной интерполяцией каждого тика) Качество моделирования 90.00% Начальный депозит 1000.00 Чистая прибыль 600230.82 Общая прибыль +1312461 Общий убыток -712230 Прибыльность 1.84 Матожидание выигрыша 593.70 Абсолютная просадка 226.13 Максимальная просадка 37372.03 (9.75%) Относительная просадка 42.44% (570.47) Всего сделок 1011 Короткие позиции (% выигравших) 360 (54.44%) Длинные позиции (% выигравших) 651 (58.06%) Прибыльные сделки (% от всех) 574 (56.78%) Убыточные сделки (% от всех) 437 (43.22%) Самая большая прибыльная сделка 6975.09 убыточная сделка -2887.02 Средняя прибыльная сделка 2286.52 убыточная сделка -1629.82 Максимальное количество непрерывных выигрышей (прибыль) 11 (10699.01) непрерывных проигрышей (убыток) 8 (-17499.04) -------------------------------------------------------------------------------- При этом вне выборки за сентябрь прибыль составила несколько десятков тысяч! Вот бы и в реале он так же бы работал! Эскизы прикрепленных изображений |

|

|

|

| Dimi |

28.9.2007, 18:44

Сообщение

#237

|

|

Группа: Активный участник Сообщений: 236 Регистрация: 12.4.2006 Пользователь №: 14 Спасибо сказали: 2 раз(а) |

Так то оно так вот только надо решить одну задачку, когда трэнд, когда флэт??? Вариантов разных много вот только для эксперта подходящего нет пока.... И практически все запаздывают, то есть пока разберёшься что к чему, то уже только верхушки остаются. Хорошо когда затяжные трэнды и флеты есть. Но они не так уж и часто бывают....

|

|

|

|

| leonid553 |

28.9.2007, 19:13

Сообщение

#238

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Да задачка непростая...

Тогда можно подойти к решению иначе. Оставить в стороне тренд и флет. И посмотреть, - а какие другие критерии и резоны существуют? Например критерий оптимального входа. Возьмем индикатор Стохастик. Мы знаем, что по классичеcким правилам его использования вход в рынок, - это пересечение линией стохастика зоны перекупленности/перепроданности снаружи внутрь. А если поискать нестандартное решение? На гафике ниже видно, что если мы будем исполнять входы не так, как нам диктуют классические правила, а немного наоборот, - против здравого (на первый взгляд) смысла, то из каждых четырех сделок в трех мы строго берем профит! |

|

|

|

| leonid553 |

29.9.2007, 8:27

Сообщение

#239

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

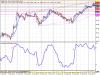

Известно, что при трендовом рынке или даже, просто, при достаточно хорошем движении Стохастик "любит" залипать в зонах перекупленности или перепроданности. Можно попробовать нестандартно использовать это свойство. Будем входить в рынок не так, как диктуют нам классические правила. А иначе! Наоборот будем покупать, когда стохастик изнутри наружу пробивает границу этих зон!

На графике я показал стрелками входы в бай и в селл. ВЗЯЛ первый попавший график (честно - не подбирал специально!). Из пяти входов обозначенных стрелками в четырех мы строго берем профит! Да и в пятом (втором по графику - селл) входе при грамотном использовании трала мы, как минимум, будем в безубытке! Конечно, для этой тактики нужно брать параметры не (5. 3. 3), а чуть увеличить К-период и замедление. Например (20. 5. 3). Статистически подобрать уровни(границы) зон перекупленности/перепроданности. Возможно, и ещё дополнить программно дополнительным индикатором в качестве фильтра. В самом простейшем случае этот алгоритм можно использовать для доливки уже открытых позиций. Но и в качестве отдельной тактики, я думаю, можно попробовать. Тем более, что советник здесь можно "слепить" за 20 мин. Эскизы прикрепленных изображений |

|

|

|

| Dimi |

29.9.2007, 12:52

Сообщение

#240

|

|

Группа: Активный участник Сообщений: 236 Регистрация: 12.4.2006 Пользователь №: 14 Спасибо сказали: 2 раз(а) |

Идея довольно интересная, но без фильтра думаю здесь не обойтись. Да и границы не стоит опускать, не поднимать. Вообще не люблю я эту оптимизацию. Максимум можно трал,стоп да ТР оптимизировать. Эксперт должен чисто по системе работать без всякой там оптимизации. А система либо работает либо не работает. Это мое мнение

|

|

|

|

|

|

Текстовая версия | Сейчас: 26.6.2026, 20:45 |