|

|

Здравствуйте, гость ( Вход | Регистрация )

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков  |

| ЗАО ИФК СОЛИД |

28.11.2011, 9:32 28.11.2011, 9:32

Сообщение

#221

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Эксперты о событиях

Еврозона обсуждает исключение частного сектора из механизма помощи Члены еврозоны обсуждают возможность исключения участия частного сектора из постоянного механизма помощи, который должен вступить в силу в 2013 году, сказали в пятницу представители ЕС. Германия требует, чтобы инвесторы частного сектора — банки и страховые компании — несли часть убытков, связанных со спасением Греции. Государства еврозоны сначала согласились включить в договор о постоянном фонде помощи, Европейском механизме стабильности (ESM), пункты, требующие участия частного сектора. Но большинство из 17 стран блока теперь хотят исключить из ESM эти поправки. «Франция, Италия, Испания и все периферийные страны» выступают за исключение этих поправок, сказал один источник из ЕС. «Против этого Германия, Финляндия и Нидерланды». Комментарий эксперта: поскольку списывать долги не хотят, значит остаётся один единственный путь - неограниченные интервенции со стороны ЕЦБ на рынке госдолга и безлимитные кредитные линии для банков на 2-3 года. Между тем, в пятницу доходность 5-летних облигаций Италии достигла максимального со времен введения евро уровня 7.80%. Moody’s понизило рейтинг Венгрии Международное рейтинговое агентство Moody’s понизило кредитный рейтинг Венгрии на один пункт – с Baa3 до Ba1. Как отмечается в заявлении рейтингового агентства, оно может и в дальнейшем понижать рейтинг Венгрии, которая на прошлой неделе направила в Еврокомиссию письмо с просьбой оказания Евросоюзом “страховочной” финансовой помощи. Основными причинами для снижения рейтинга в сообщении указываются “увеличивающаяся неопределенность относительно способности Венгрии и в дальнейшем выполнять среднесрочные цели по консолидации бюджета и сокращению государственных расходов”, а также “высокие долги правительства и сильная зависимость от внутренних инвесторов”. Эксперты Moody’s считают, что эти факторы окажут прямое негативное влияние на способность правительства справляться с экономическими шоками. “Негативный” прогноз по рейтингу Венгрии связан с неопределенностью относительно воздействия на экономику страны рисков, связанных с европейским долговым кризисом. Накануне, 24 ноября, другое международное рейтинговое агентство Standard Poor’s оставило в списке на пересмотр с возможным понижением суверенный кредитный рейтинг Венгрии, в настоящее время находящийся на уровне BBB-/A-3. Комментарий эксперта: несмотря на то, что сейчас инвесторы все меньше обращают внимание на рейтинговые агентства, новость стала неприятным сюрпризом для рынков в пятницу. Между тем, инвесторы избавляются от венгерских гособлигаций. Доходность по десятилетним бумагам страны преодолела уровень в 9%, при этом среднее значение доходности по ним за последние два года было 7.25%. Банк Dexia экстренно обратился к странам Европы для предоставления ликвидности Франко-бельгийский банк Dexia, проблемы которого вызвали обвал на рынках, экстренно обратился к банкам Бельгии, Франции, Испании и Италии для предоставления ликвидности. Банк обратился за ликвидностью к бельгийской организации по экстренному обеспечению ликвидными средствами (ELA), а также нескольким центральным банкам Франции, Италии и Испании, где у Dexia есть подразделения. Тот факт, что Dexia обратился за ликвидностью национальных центральных банков через сеть Европейского центрального банка показал, насколько для кредитора ухудшилась ситуация. «Экстренный выход с помощью ЕЦБ... дорого стоит, так что это лишь показывает, что состояние ликвидности банка очень драматично», – сказал источник знакомый с ситуацией на условиях анонимности. Опасения относительно кризиса еврозоны лишь осложняют реструктуризацию группы Dexia SA. В октябре проблемы у Dexia стали косвенной причиной обвала на фондовых площадках Европы и всего мира: за один день банк лишился более €300 млн, так как вкладчики, испугавшись возможного дефолта Греции, начали выводить свои деньги из его капитала. Комментарий эксперта: отметим, что Франция и Бельгия никак не могут решить вопрос с гарантиями банку Dexia, который попал в сложное положение из за облигаций периферийных стран. ЦБ сохранил ставку рефинансирования на уровне 8.25% Совет директоров ЦБ РФ на заседании в пятницу принял решение оставить без изменения уровень ставки рефинансирования и процентных ставок по операциям Банка России, сообщает департамент внешних и общественных связей ЦБ. Решение принято на основе оценки инфляционных рисков и рисков для устойчивости экономического роста, в том числе обусловленных сохранением неопределенности развития внешнеэкономической ситуации, отмечается в сообщении. Эффект от снижения цен на продовольствие практически исчерпал себя к концу октября, что стало основным фактором замедления скорости снижения инфляции в октябре-ноябре. По оценке, на 21 ноября годовой темп прироста потребительских цен составил 7.0% (7.2% в октябре и сентябре). Некоторое укрепление рубля в октябре обуславливает снижение инфляционных рисков, вызванных ослаблением курса национальной валюты в августе-сентябре, подчеркивает ЦБ. Сдерживанию инфляционного давления в будущем также будет способствовать ужесточение денежно-кредитных условий вследствие перехода банковского сектора к дефициту ликвидности, который, как ожидается, сохранится в среднесрочной перспективе, отмечает Банк России. Комментарий эксперта: отметим, что особое внимание ЦБР сейчас уделяет ценовой стабильности и следит за инфляцией, для Банка России управлять инфляцией несколько сложнее, чем другим Центробанкам. В целом, ничего неожиданного в решении ЦБ РФ нет. Сбербанк отложил выход на рынки Турции и Польши из-за турбулентности в мировой экономике Сбербанк России пока не планирует приобретать активы в Турции и Польше из-за нестабильности на финансовых рынках и неопределенности развития внешнеэкономической ситуации. Таким образом, Сбербанк решил дождаться прояснения ситуации и не использовать капитал для новых приобретений. Также сообщается, что Сбербанк сосредоточится на завершении сделки по покупке Volksbank International (VBI), на базе которой планируется выстроить международную платформу. Напомним, что соглашение о покупке VBI было подписано в начале сентября этого года. Предполагается, что цена сделки может составить от 585 млн евро до 645 млн евро в зависимости от финансовых показателей VBI в 2011 году. Комментарий эксперта: при текущей ситуации для Сбербанка гораздо важнее сосредоточиться на развитии внутреннего бизнеса, чем на зарубежной экспансии. Таким образом, решение о временном приостановлении деятельности по дальнейшему приобретению активов в Восточной Европе вполне обоснованно. Более подробное освещение смотрите на наших социальных ресурсах! |

|

|

| ЗАО ИФК СОЛИД |

28.11.2011, 12:21

Сообщение

#222

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Противоречивые новости о помощи МВФ для Италии не мешают рынкам расти. На облигационном рынке Европы продолжаются продажи, а ведущие банки ухудшают экономические прогнозы. Тем не менее, рискованные активы укрепляются против доллара. К 16:00 мск индекс ММВБ вырос на +2,79% до 1450,25, а RTS на +3,2% до 1458,41. Утро на российском рынке началось с разрыва вверх. Попытки сразу же взять уровень сопротивления 1440 ММВБ натолкнулись на опровержение информации о готовящейся помощи МВФ для Италии. Однако уже к середине торговой сессии был преодолен уровень 1440 и значение ММВБ ушло к отметке 1458, т.е. к следующему уровню сопротивления. Собственные корпоративные истории мало волнуют рынок, который настроился на позитивный старт недели. «Голубые фишки» демонстрировали рост на уровне, или лучше, рынка: «Газпром» +2,63%, «Роснефть» +3,68%, «ЛУКОЙЛ» +2,82%, ГМК «Норникель» +2,3%, «Северсталь» +2,83%, «Сбербанк» +4,68%, «ВТБ» +3,08%, «ИРАО» +4,74%. Из прочих историй можно выделить: «Иркутскэнерго» +5,52%, «Система» +5,2%, «Соллерс» +4,67%, а также IRNT -6,95%, ОГК-1 -1,16%. Технически, уровень 1460 является верхней границей торгового коридора 1380-1460. В случае пробоя верхней планки котировки могут достаточно быстро вернуться в прежний диапазон 1460-1530. Однако внешний фон за это время не стал лучше, и ожидать повышенного и устойчивого оптимизма пока рано. Поэтому стоит дождаться развития ситуации на рынках. Российский рубль укреплялся вслед за основными сырьевыми валютами. Рост цены на нефть и общий оптимизм на рынках рискованных активов привели к значительным покупкам. Укреплению рубля способствует сохраняющийся дефицит ликвидности. Так, однодневная ставка MosPrime выросла в понедельник на 10 базисных пункта до 5,84%. Меж тем, необходимо отметить, что по данным EPFR, на неделе, завершившейся 23 ноября, отток средств из фондов РФ и СНГ составил $145 млн, что полностью перекрыло приток за предыдущие три недели. К 16:00 мск доллар слабел к рублю на -0,65% до 31,295, а евро укреплялся на +0,22% до 41,84. Европейские рынки также ударились в бурный рост. Утро началось с сомнений по поводу информации о программе помощи МВФ для Италии в размере 600 млрд евро (в утреннем обзоре была неточно указана сумма программы). Публикацию в La Stampa опроверг официальный представитель МВФ. Однако рынкам хватило заявлений министра финансов Германии Шойбле о необходимости быстрых изменений в европейских договоренностях, чтобы ужесточить финансовую дисциплину. Германское издание Welt am Sonntag сообщало о том, что канцлер Германии Ангела Меркель и президент Франции Николя Саркози готовят план экстренных изменений в договор еврозоны, который предусматривает даже выход некоторых стран из нее. Меж тем, доходность по бельгийским 10-летним облигациям выросла до 5,9% в утренние часы. Кроме того, снижаются экономические прогнозы. Банк Morgan Stanley снизил прогноз роста в Азии, без учета Японии, до 6,9% в 2012 г. против предыдущей оценки в 7,3%. ОЭСР сохранила прогноз долга еврозоны к ВВП на 2011 г. на уровне 95,6%, но повысила прогноз на 2012 г. до 97,9% с предыдущей оценки в 96,5%. Таким образом, общий долг еврозоны окажется сравнимым с соотношением долга к ВВП США в начале текущего года. Впрочем, также был понижен прогноз дефицита бюджета для всей еврозоны до 4,0% с 4,2% в 2011 г. и до 2,9% с 3,0% в 2012 г. Прогноз роста ВВП в текущем году был сохранен на уровне 1,6%, но на 2012 г. был снижен до 0,2% с 0,3%. В 2013 г. еврозону ждет рост на уровне 1,4% вместо предыдущей оценки 1,5%. Тем не менее, на европейских рынках активно покупали акции банков и сырьевых компаний, хотя, к примеру, BNP Paribas, по информации Financial Times, планирует продать активы из портфеля прямых инвестиций на $700 млн для повышения достаточности своего капитала. К 16:00 мск британский FTSE 100 подрастал на +1,99%, а германский DAX 30 на +3,09%. Сырьевые рынки продолжили расти на слабеющем долларе и надеждах на преодоление европейского кризиса. В копилку «быков» также можно положить тот факт, что законодатели Ирана одобрили снижения уровня дипломатических отношений с Великобританией в ответ на санкции. В остальном поводов для устойчивого оптимизма нет, так как прогнозы по росту в Азии и Европе ухудшились. Впрочем, поводом для покупки может стать результат опроса первичных дилеров в США, которые в большинстве ожидают новую программу количественного смягчения ФРС в первой половине года. На этих ожиданиях заметно дорожало золото и другие драгоценные металлы. К 16:00 мск Brent +2,15% $108,69, WTI +2,97% $99,65, медь +2,86%, золото +1,68%, серебро +3,3%. Из статистики на вечер остается: в 17:30 мск индекс деловой активности ФРБ Чикаго, в 19:00 продажи нового жилья в США. Ситуация на внешних рынках остается крайне позитивной, но рост по сравнению с пятницей уже превышает средние показатели. Нефть, медь, сырьевые валюты и европейские индексы подрастают. Тем не менее, российский рынок ослабил темпы роста и может протестировать сверху уровень поддержки 1440 ММВБ. |

|

|

|

| ЗАО ИФК СОЛИД |

29.11.2011, 7:53

Сообщение

#223

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Рынки совершили мощный отскок на факторе перепроданности и новых надеждах. Рискованные активы укрепились к доллару на росте аппетитов к рискам. Однако новый день начался с неприятностей с прогнозом по рейтингу США. По итогам торгов 28 ноября, индекс ММВБ вырос на +3,93% до 1466,22, а RTS на +4,39% до 1475,25 пункта. Рост на российском рынке происходил почти без заминок. Лишь на уровнях сопротивления случались незначительные откаты, но в итоге дня были пробиты ключевые уровни, а значение индекса ММВБ вернулось в торговый коридор, где происходила основная торговля в последнее время. Естественно, что основными факторами роста стали внешние причины, включая общие аппетиты к риску, рост фондовых рынков в Европе и США, а также повышение цены на нефть. «Голубые фишки» завершили день на уровне, или лучше рынка: «Газпром» +3,97%, «Роснефть» +5,51%, «ЛУКОЙЛ» +4,54%, ГМК «Норникель» +3,58%, «Северсталь» +5,82%, «Сбербанк» +6,04%, «ВТБ» +3,94%, «Русгидро» +3,94%. Из прочих историй можно выделить: ОГК-3 +7,67%, «Татнефть» +7,23%, «Холдинг МРСК» +7,07%, а также ТГК-13 -1,76%, ОГК-1 -0,45%. Технически, индекс ММВБ вышел в торговый коридор 1460-1530, где провел достаточно много времени в последние месяцы. После сильной перепроданности на недельных графиках и разворотных фигурах на более мелких графиках можно было ожидать ралли, которое, собственно говоря, в полной мере реализовалось. При поддержке внешних факторов ралли может продлиться вплоть до зоны 1480-1490, а также до верхней границы торгового коридора 1530. При этом нельзя исключать попыток вернуться к поддержкам 1440-1460. Однако внешний фон не способствует немедленным распродажам, а значит надежды на традиционный рост в декабре могут оправдаться. Торги в США завершились столь же активным повышением индексов. Одной из идей рынка стали результаты розничных продаж в «черную пятницу». В первый день сезона рождественских распродаж американские потребители потратили $52,4 млрд., что на 16,7% больше, чем в прошлом году. Это стало вполне достаточным основанием, чтобы прервать полосу снижения в семь дней подряд. Продажи новых домов в США выросли в октябре на +1,3% до 307 тыс. в годовом пересчете, что оказалось хуже прогнозов, но почти не повлияло на ход торгов. В итоге, DJIA вырос на +2,59% до 11523,01, а SNP 500 на +2,92% до 1192,55. Уже после закрытия агентство Fitch подтвердило кредитный рейтинг США на уровне AAA, но ухудшило прогноз по нему до негативного. Технически, индекс SNP 500 также прорвался через линию сопротивления 1190, что открывает дорогу к 1220-1230. Инерции коррекционного ралли вполне может хватить для достижения этих близких значений, но остаются некоторые сомнительные моменты. LIBOR в долларах продолжает расти, а значит стоимость заимствований в долларах становится дороже. В Европе готовятся к масштабным сокращениям расходов, а значит европейский рынок может оказаться рецессионным. Прогнозы по азиатской экономике ухудшаются, а значит экспорт американской продукции в регион также может быть под вопросом. Накануне Morgan Stanley снизил прогноз по Азии в 2012 г. до 6,9% роста с предыдущих 7,3%. Тем не менее, в краткосрочной перспективе вероятность продолжения повышательной динамики достаточно высока. Настроения в Азии были позитивными. Индекс MSCI Asia-Pacific подрастал на +1% к середине торгов. Рост индексов в Европе и США, а также хорошая статистика помогли частично ликвидировать потери за прошедший месяц, когда азиатский регион неизменно заканчивал каждую неделю в минусе. Тем не менее, потери за ноябрь составляют почти -8%. 9 декабря в Европе состоится очередной саммит, где ожидаются очередные решения по преодолению финансового кризиса. 29 ноября начинается встреча министров финансов еврозоны, где будут обсуждаться новые меры, которые затем получат одобрение лидерами государств. Розничные продажи в Японии выросли в октябре на +1,9% при ожиданиях +0,6%, но уровень безработицы увеличился до 4,5% вместо ожидаемых 4,2%. Сырьевые рынки чувствовали себя менее уверенно, чем накануне. Нефть находилась под небольшим давлением из-за снижения прогнозов роста по Европе и Азии, которые поступили накануне от Morgan Stanley и ОЭСР. При этом американский доллар продолжал слабеть. Промышленные металлы умерили свои темпы роста, а защитные драгоценные начали склоняться к падению. Резервы SPDR Gold Trust проигнорировали движения на валютном рынке и сохранились второй день подряд на уровне 1297,32 тонны. К 10:00 мск Brent +0,13% $109,14, WTI -0,46% $97,76, медь +0,04%, никель +0,78%, золото -0,05%, платина +0,14%, серебро -0,87%. Из ключевой статистики на предстоящий день можно выделить: в 11:00 розничные продажи Германии за октябрь, в 14:00 индексы экономических ожиданий еврозоны, в 18:00 индексы цен на жилье S&P/Case-Shiller, в 19:00 индекс потребительского доверия Conference Board. Внешний фон пока нейтрально-позитивный. Нефть под легким давлением, медь почти не изменяется, сырьевые валюты немного укрепляются, рост фондовых индексов в Азии умеренный. Вполне вероятна легкая коррекция с последующим выкупом и ростом, если этот оптимизм будет поддерживаться динамикой внешних рынков. Неделя глазами экспертов. Наши ожидания. На будущей неделе ожидается немало важных публикаций со всех основных регионов. Неделя начинается на негативной волне. Конгресс США не смог представить в срок план по сокращению расходов, а страсти в Европе продолжают кипеть. За предыдущую неделю у двух европейских стран – Венгрии и Бельгии – был понижен рейтинг, что усилило и без того накаленную ситуацию на рынках. В то время как Германия и Франция обсуждают меры по усилению финансовой дисциплины в еврозоне, свою помощь Италии успела предложить МВФ. Из макростатистики на этой неделе следует обратить внимание на индексы деловой активности США, Китая, Великобритании, а также данные по занятости США и Еврозоны. Сезон отчетностей в США и Европе закончился, из российских компаний отчитается X5 Retail Group. Во вторник ожидаются лишь публикации из США. В 18:00 будет объявлен индекс цен на жилье Case-Shiller за сентябрь. Согласно прогнозам, падение цен в сентябре замедлится до -3.0% г/г с 3.8% г/г. Впрочем, цены еще не растут, поэтому о каких-то положительных сдвигах на рынке жилья говорить рано. В 19:00 станет известен индекс уверенности потребителей за ноябрь. Ожидается, что потребители стали больше доверять: прогноз по показателю 44.0 после 39.8 пунктов месяцем ранее. В последнее время, потребительская активность в США действительно неплохая, а в декабре будет только усиливаться за счет предпраздничных распродаж. На среду запланировано множество публикаций. В 03:50 станут известны предварительные данные о промышленном производстве Японии в октябре, которое, возможно, покажет рост на 1.1% м/м после падения на 3.3% месяцем ранее. Правительство страны делает всё возможное для восстановления пострадавших от землетрясения районов, а также для компенсации падения спроса на свою продукцию на европейском рынке. В 12:55 станет известен уровень безработицы Германии за ноябрь. Предполагается, что она сохранится на уровне 7%. Изменений не ожидается и по уровню безработицы Еврозоны, который держится на высоком уровне 10.2%. В 14:00 также станет известна предварительная оценка по индексу потребительских цен Еврозоны. Прогнозируется, что потребительская инфляция сохранится на уровне 3%. Европейские регуляторы ожидают, что в 2012 г. она пойдет на спад, поэтому главной своей нынешней прерогативой считают стимулирование внутреннего спроса. Вечером ожидается волна публикаций из США. В 17:15 станет известен прогноз ADP по занятости в частном секторе. Предполагается, что ноябре прирост составил 130 тыс. после 110 тыс. в октябре. Несмотря на позитивную динамику, таких темпов роста хватает только для компенсации высвободившихся рабочих мест. А для сокращения уровня безработицы требуется больший прирост рабочих мест в экономике. На 18:45 запланирован выход индекса деловой активности Чикаго за ноябрь. Ожидается небольшое увеличение с 58.4 до 58.5 пунктов. Показатель демонстрирует неплохую динамику, поскольку держится выше 50 пунктов. Как правило, он сильно коррелирован с индексом ISM, который выходит через день. Далее в 19:00 будет опубликована динамика по незавершенным сделкам по продаже жилья в октябре. Прогнозируется, что число сделок выросло на 1.2% м/м после падения на 4.6% в сентябре. В 19:30 выходит традиционный отчет по запасам нефти и нефтепродуктов за прошедшую неделю. Напомним, что запасы нефти на прошлой неделе резко упали на 6 219 тыс. баррелей. Четверг выходят индексы деловой активности в промышленности сразу в нескольких регионах. В 5:00 утра выходит показатель по Китаю, где ожидается, что активность упадет ниже пороговых 50 пунктов до 49.9 (с 50.4 в предыдущем месяцем). На таком низком уровне активность в Китае не была с февраля 2009 года. В 13:30 об активности в промышленном секторе объявит Великобритания, где также ожидается падение с 47.4 до 47 пунктов. Деловая конъюнктура ухудшается практически во всех регионах, но в Великобритании ситуация действительно катастрофическая. В 17:30 в США выходят еженедельные данные по заявкам на пособие по безработице. Ожидается снижение число заявок до 390 тыс. с 393 тыс. неделей ранее. Индикатор держится ниже 400 тыс. уже три недели подряд, что говорит о некотором облегчении на рынке труда. В 19:00 выходит основной показатель по промышленности на этой неделе – индекс деловой активности ISM в промышленности США. В ноябре прогнозируется увеличение показателя до 51.5 с 50.8 в предыдущем месяце. После хорошей статистики по потребительскому сектору, позитив в промышленности позволит обеспечить хорошие темпы роста по итогам квартала. Наконец в 19:00 станут известны данные по затратам на строительство в США. Согласно прогнозам, в октябре прирост показателя составил 0.4% м/м после 0.2% в предыдущем месяце. В пятницу в 14:00 Евростат опубликует индекс цен производителей в регионе за октябрь. Прогнозируется, что производственная инфляция замедлится до 5.6% г/г с предыдущего значения в 5.8%. Возможно, после этого отступит и потребительская инфляция. В 17:30 выходит доклад по занятости в США. Так, прогнозируется, что число новых рабочих мест вне с/х за ноябрь составило 120 тыс. после 80 тыс. в октябре. В то же время уровень безработицы в 9%, вероятно, останется без изменений. В целом, если все прогнозы оправдаются, то месяц будет довольно успешным для американского рынка труда. Рекомендации и сигналы на день. Анализируем технично: Индекс ММВБ Долгосрочно: боковое движение Индекс начал повышательное движение в 2009 г. Последняя растущая волна в долгосрочном тренде дошла до 1900 п. Коррекцию пытались остановить в зоне 1700 п., но в течение двух августовских баров индекс резко снизился и даже пробил уровень 1500 п. Поддержка возникла на уровне 1400 п., и индекс отскочил до 1500 п. Последующее сильное снижение приводит цену к зоне поддержки 1200 – 1300 п. Отскок отсюда выглядит сильнее, чем предыдущий. Но закрепиться выше 1500 п. опять не удалось, индекс скорректировался до 1400 п. В целом, с весны наблюдается снижение в канале. Среднесрочно: боковое движение С середины мая и до августа идет рост в канале. Этот канал в августе резко пробивают, и индекс падает до 1400 п. После трех шипов на этом уровне идет небольшой отскок. Локальное сопротивление на уровне 1500 п. пробили, но развить рост не получилось. Окончательно консолидацию августа – сентября пробивают вниз. Уровень 1300 п. пробивали два раза, но ниже индекс не пошел. В октябре индекс отскакивает и опять останавливается на сопротивлении на 1550 п., Здесь же проходит падающий канал. Консолидация у этой точки разрешается вниз, и индекс падает до поддержки на 1400 п. Краткосрочно: отскок С середины месяца индекс снижается в канале, передвигая его границы. Снижение прошлой недели проходило вперемешку с консолидацией вокруг 1400 п. Отскок пятницы подхватили с открытия последних торгов и индекс сильно вырос, пробив канал. Судя по первой половине месяца, примерно с текущих уровней может пойти консолидационная торговля. Хотя, не исключен вариант конца октября – проход 1500 п. без остановки. Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней. Торговые идеи (ВТБ) Идея для длинной позиции: Бумага снижалась в устойчивом тренде, начиная с середины ноября. Очередная консолидация в пятницу не получила разрешения по тренду. Сильный закрывающий бар подхватили с открытия последних торгов. Причем, разрыв открытия так и остался незаполненным. Весь день шла консолидация в форме растущего клина. В рамках текущего роста это, скорее, бычий сигнал. Цена подошла к сопротивлению в зоне 0.065 р., но сейчас тренд пробит, и баланс сил уже не такой, как на прошлой неделе. При пробое сопротивления и разрешения клина вверх цена может вырасти к 0.068 – 0.070 р. Не рекомендуется открывать позицию с начала торгов. План открытия длинной позиции: 1. Покупка в зоне 0.0648 р., 2. Тейк-профит: зона 0.068 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов, 3. Стоп-лосс: 0.0638 р. 4. Сигнал действителен, пока цена находится выше уровня 0.0635 р. Таблица сигналов.  |

|

|

|

| ЗАО ИФК СОЛИД |

30.11.2011, 6:51

Сообщение

#224

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Хорошие вести приходят из США, но рынки не торопятся их отыгрывать. Рискованные активы вновь под давлением в последний торговый день месяца. По итогам торгов 29 ноября, индекс ММВБ снизился на -0,79% до 1454,67, а RTS на -0,60% до 1466,36 пунктов. День прошел при достаточно сильной активности «медведей», которые последовательно взламывали оборону «быков» на уровне поддержки 1460 ММВБ. Был совершен заход ближе к поддержке 1440, но внешний, достаточно позитивный фон, не позволил развить успех. Поэтому в актив продавцы смогли записать себе лишь закрытие ниже ключевого уровня. Ситуация на западных площадках, скорее, говорила в пользу роста, или консолидации, но у российских «медведей» на это было свое отдельное мнение. «Голубые фишки» завершили день со смешенным результатом: «Газпром» -1,21%, «Роснефть» -0,27%, «ЛУКОЙЛ» -0,55%, ГМК «Норникель» -2,28%. «Северсталь» +4,24%, «Сбербанк» -0,51%, «ВТБ» -0,68%, «ИРАО» +1,08%. Из прочих историй можно выделить: «7 Континент» +18,36%, ММК +2,61%, «Акрон» +2,43%, а также ТГК-13 -5,81%, ТГК-9 -5,02%, «ПИК» -3,88%. Технически, закрытие дня ниже поддержки 1460 открывает путь к тестированию сверху уровня 1440. Если российские «быки» не смогут удержать эту ключевую отметку, то вновь возрастает вероятность возвращения к минимальным значениям прошлой недели. Бурный отскок понедельника может оказаться лишь отскоком на «медвежьем» рынке. Позитивный сценарий заключается в возвращении индекса ММВБ выше 1460, что создаст основу для попытки выхода к верхней границе торгового диапазона 1460-1530. Американские спекулянты закрыли день в плюсе, но, с учетом позитивной статистики, этот плюс оказался похожим на минус. Индекс потребительского доверия Conference Board вырос в ноябре до 56,0 при ожиданиях 44,0 и предыдущем значении 39,8. Впрочем, индекс цен на жилье в 20 крупнейших мегаполисах США S&P/Case-Shiller (с учетом сезонности) снизился за сентябрь на -0,6% при ожидании нулевого изменения. Продолжающаяся слабость на рынке жилья провоцирует членов ФРС на различные заявления. Так, Джанет Йеллен, зам. председателя ФРС, подчеркнула, что аномальное поведение рынка жилья является главной сдерживающей силой для американской экономики. Впрочем, она много наговорила такого, что относилось к Европе и Азии, но ключевой мыслью выступления стали слова о возможности нового раунда покупки облигаций, вероятность которого резко повысилась на фоне проблем в Европе и мировой экономики, в целом. Тем не менее, на низких объемах американский рынок смог достичь немногого: DJIA +0,28% 11555,63, SNP 500 +0,22% 1195,19 пункта. Техническая картина пока говорит в пользу того, что движение в понедельник и вторник более походит на отскок в среднесрочной тенденции к падению. Индекс SNP 500 смог вернуться выше 1190 сопротивления, но вслед за этим должен был состояться выход к более высоким значениям. Однако в этом есть сомнения, так как ралли понедельника не поддерживается массовым заходом инвесторов на «привлекательных» уровнях. К тому же после закрытия рынка произошло очередное рейтинговое событие. Азиатская сессия началась на фоне снижения рейтингов американских банков со стороны агентства SNP. Столь решительный шаг агентства был сделан на основе анализа рисков, связанных с ситуацией в Европе. Даже без учета потенциальных убытков, банки могут столкнуться с падением прибыли. Впрочем, индекс MSCI Asia-Pacific терял всего лишь -0,3% к середине сессии. Китайские чиновники продолжают уточнять, что является гибким подходом к денежно-кредитной политике. Господин Xia Bin, представляющий центральный банк и Центр по исследованиям в области развития, подчеркнул, что гибкий подход не означает изменение норм резервирования, ставок или смягчение на рынке недвижимости. Предварительные данные по промышленному производству в Японии за октябрь показали рост на +2,4% при ожиданиях +1% и -3,3% в предыдущем месяце. Нефть слабо отреагировала на китайские заявления, хотя и статистика из США говорит в пользу снижения. По данным Американского Института Нефти, на неделе, завершившейся 25 ноября, коммерческие запасы нефти в США выросли на +3,44 млн бар., запасы бензина сократились на -0,17 млн бар., а дистиллятов выросли на +1,34 млн бар. Медь, напротив, оказалась в числе лидеров падения, так как Китай является крупнейшим потребителем этого металла. Драгоценные металлы вели себя более стабильно. К 10:00 мск Brent -0,13% $110,67, WTI -0,28% $99,51, медь -1,43%, никель -0,6%, золото +0,38%, платина -0,38%, серебро -0,15%. Из существенной статистики на предстоящий день можно выделить: в 12:55 безработица в Германии, в 14:00 данные по безработице в еврозоне и предварительные данные по потребительским ценам за ноябрь, в 17:15 мск данные по рынку труда в США от ADP Services (ожидается 130 тыс. новых рабочих мест в коммерческом секторе американской экономики), в 18:45 Чикагский индекс деловой активности, в 19:00 незавершенные сделки на рынке недвижимости США, в 19:30 данные по запасам и потреблению нефти и нефтепродуктов в США. Внешний фон пока нейтрально-негативный: нефть в легком минусе, промышленные металлы под незначительным давлением, сырьевые валюты незначительно слабеют, а азиатские рынки умеренно снижаются. В случае ухудшения ситуации на внешних рынках, «медведи» могут попытаться достичь большего. |

|

|

|

| ЗАО ИФК СОЛИД |

30.11.2011, 12:32

Сообщение

#225

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Рекомендации и сигналы.

Анализируем технично: Роснефть Долгосрочно: боковой канал Коррекция от максимумов начала 2010 г. остановилась на поддержке в районе 180 р. Отскок в мае 2010 г. протестировал максимальные уровни года, но пробить их бумага не смогла. Коррекция дошла до поддержки на уровне 220 р. Но в начале августа поддержку пробили, и цена снизилась к старому уровню поддержки на 180 р. От нее пошел отскок с заходом на круглый уровень 200 р. Попытка удалась, цена пробила следующий важный уровень 220 р. но удержать его не смогла и цена опять опустилась на 180 р. Сейчас идет попытка закрепления пробоя линии нисходящего тренда от верхней границы канала. Среднесрочно: боковое движение Консолидация мая – июля текущего года в августе была прорвана вниз. На поддержке на уровне 180 р. отрисовали шип, после чего пошел отскок. Цена уперлась в узел сопротивления, сформированный из уровня сопротивления на 230 р. и линии тренда. Пошел откат, который обновил минимум года. Текущий отскок пробивает линию падающего тренда и бумага опять выходит к сопротивлению на 230 р. Растущий тренд отскока пробили вниз, цена опять зашла в падающий канал, но на текущей неделе бумагу вынесли вверх из канала. Зона 220-230 р. пока остается важным сопротивлением. Краткосрочно: рост Бумага корректируется на 11% от вершины на уровне 225 р. Снижение останавливается на круглой поддержке на 200 р. В начале текущей недели идет продолжение отскока закрытия пятницы, и цена окончательно уходит из коррекционного движения. Пока цена достигла зоны вокруг 220 р. В начале ноября здесь была длительная консолидация. Возможно, что сходу эту зону не пройдут и в этот раз. Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней. Торговые идеи (Сбербанк) Идея для длинной позиции: Начиная с середины месяца, бумага плавно снижалась. К концу торгов в пятницу на прошлой неделе бумага пробила линию краткосрочного падающего тренда. Текущая неделя открывается с разрывом вверх. Он так и остается незаполненным. В последний день продолжается консолидация в форме вымпела. В рамках текущего отскока вымпел может сработать как фигура продолжения роста. Не рекомендуется открывать позицию с начала торгов. План открытия длинной позиции: 1. Покупка в зоне 83.7 р., 2. Тейк-профит: зона 86.8 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов, 3. Стоп-лосс: 81.7 р. 4. Сигнал действителен, пока цена находится выше уровня 81.5 р. Таблица сигналов.  Вечерний обзор. Российский рынок пытается расти наперекор внешнему фону. В Европе в центре внимания рейтинговые действия и предупреждения. Рискованные активы слабеют против доллара. К 16:00 мск индекс ММВБ вырос на +1,42% до 1475,27,а RTS на +1,46% до 1487,78. Утро на российском рынке началось с попыток продавить рынок. Частично это удалось, поскольку был обновлен минимум предыдущего дня, а именно индекс ММВБ опускался ниже 1448 пунктов. Однако покупатели устроили агрессивную атаку и к середине торгов индексы вышли в плюс, хотя внешний фон не способствовал столь оптимистичным настроениям. «Голубые фишки», в основном, торговались на уровне рынка, исключая отдельные бумаги: «Газпром» +2,19%, «Роснефть» +1,61%, «ЛУКОЙЛ» +0,91%, ГМК «Норникель» +0,84%, «Северсталь» -5,91%, «Сбербанк» +1,88%, «ВТБ» +1,23%, «ИРАО» -1,03%. Из прочих историй можно выделить: «Верхнесалд» +5,75%, ТГК-13 +5,14%, ОГК-3 +3,2%, а также ТГК-2 -4,16%, ТГК-9 -2,46%, «Полюс Золото» -1,93%. Технически, закрытие рынка в плюсе, да еще выше значения в 1460 пунктов создаст предпосылки для дальнейшего роста. С другой стороны, если закрытие состоится в минусе, то все достижения «быков» будут утеряны и появятся сигналы на продажу. Многое определится ближе к открытию американских торгов, когда выйдет значительный блок макроэкономической статистики. Российский рубль в течение дня немного слабел к доллару США. Для пессимизма по рублю есть некоторые основания. Министерство экономического развития прогнозирует, что отток капитала из РФ в 2011 г. составит $80 млрд, а в 2012 г. $20 млрд. Спрос на рублевые ресурсы в банковской системе немного снизился, что отражается в падении ставки MosPrime на 9 базисных пункта до 5,77%. В то же время фундаментальную крепость рубля обеспечивает цена на нефть, которая удерживается вблизи $110 за баррель Brent. К 16:00 мск доллар слабел к рублю на -0,15% до 31,245, а евро на -0,29% до 41,64. Ситуация в Европе была менее оптимистичной, чем в РФ. Падение DAX 30 превышало -1,2% в первые часы торгов. Европейские банки оказались в числе лидеров падения после того, как агентство SNP снизило кредитные рейтинги 37 крупнейшим банкам мира. В качестве повода для пессимизма также могло послужить предупреждение агентства Fitch о том, что Великобритании необходимо сокращать бюджетный дефицит, если Лондон рассчитывает сохранить свой наивысший кредитный рейтинг. Однако надежды оптимистов связаны со встречей министров Евросоюза в Брюсселе, которая должна закончиться принятием решений по созданию и функционированию спасательных механизмов Европейского Фонда Финансовой Стабильности. В частности, предполагается расширить роль МВФ, а также принять конкретные параметры по гарантиям государственных облигаций проблемных стран. Выработанные решения должны будут быть одобрены на европейском саммите 9 декабря. Однако не стоит рассчитывать на единые европейские облигации, так как канцлер Германии Ангела Меркель вновь выступила против таких инструментов. Макроэкономическая статистика по Европе оказалась противоречивой. В целом, по еврозоне безработица за ноябрь увеличилась на 0,1% до 10,3%, а в Германии сократилась на 0,1% до 6,4%. Предварительное значение индекса потребительских цен в ноябре составило 3% за год, совпав с показателем октября. Наибольшая активность продавцов в Европе наблюдалась в банковском и добывающем секторах. К 16:00 мск британский FTSE 100 подрастал на +0,89%, а германский DAX 30 на +1,25%. На сырьевом рынке ситуация частично ухудшилась по сравнению с утренними часами. Этому способствовало укрепление доллара. Нефть корректируется после скачка накануне, когда радикально настроенные студенты в Тегеране захватили Британское посольство. Впрочем, история не получила продолжение. Поэтому спекулянты предпочитают фиксировать прибыль. в банке Morgan Stanley ожидают, что в первом полугодии 2012 г. нефть Brent может оказаться под давлением на фоне возвращения на рынок ливийской нефти. Цена на североморскую смесь может опуститься до $85 за баррель. Промышленные металлы также не смогли улучшить ситуацию. Импульс на снижение пришел из Китая, где Sia Bin, представляющий Центр исследований в области развития, комментировал правильное понимание «гибкой» денежно-кредитной политики. Из слов господина Xia стало ясно, что слова премьер-министра Вэнь Цзябао не стоит понимать в смысле снижения норм резервирования для банков или понижения ключевой ставки ЦБ Китая. Впрочем, после 15:00 мск поступили новости о том, что Народный Банк Китая все-таки снизил нормы резервирования для банков на 50 базисных пункта. К 16:00 мск Brent -0,6% $110,15, WTI +0,3% $100,09, медь -0,66%, никель -1,9%, золото +0,09%, серебро -1,06%. На вечер остается обширный блок американской статистики: в 17:15 мск данные по рынку труда в США от ADP Services (ожидается 130 тыс. новых рабочих мест в коммерческом секторе американской экономики), в 18:45 Чикагский индекс деловой активности, в 19:00 незавершенные сделки на рынке недвижимости США, в 19:30 данные по запасам и потреблению нефти и нефтепродуктов в США. Российский рынок растет на существенных объемах при достаточно скромных результатах на европейских площадках. Рост усилился после сообщения о том, что Народный Банк Китая снизил требования по нормам резервирования для китайских банков на 50 базисных пункта. Тем не менее: нефть в минусе, медь в минусе, европейские индексы растут, как и сырьевые валюты. Вероятно, что на выходе американской статистики повысится волатильность и может произойти внутридневная коррекция. Если же американские данные окажутся достаточно позитивными, то закрытие может произойти на текущих уровнях, или даже немного выше. |

|

|

|

| ЗАО ИФК СОЛИД |

1.12.2011, 6:27

Сообщение

#226

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Рынки получили мощный заряд оптимизма от центральных банков и статистики из США. Новый день в Азии начался с роста, но сырьевые рынки не торопятся поддерживать ралли. По итогам торгов 30 ноября, индекс ММВБ вырос на +3,09% до 1499,62, а RTS на +5,08% до 1540,81 пункта. Назвать прошедший день рядовым крайне сложно. Для начала индекс ММВБ обновил минимум предыдущего дня, упав ниже 1448 пункта, но после этого рынки стали получать один за другим мощные заряды оптимизма. Безусловно, внешние факторы остаются главной ведущей силой для российских индексов, которые пока испытывают дефицит собственных домашних идей. «Голубые фишки» показали рост на уровне рынка, исключая некоторые бумаги, которые смотрелись, или значительно слабее индексов, или значительно лучше: «Газпром» +3,15%, «Роснефть» +3,19%, «ЛУКОЙЛ» +1,20%, «СургутНефтеГаз» +5,16%, ГМК «Норникель» +3,78%, «Северсталь» -4,58%, «Сбербанк» -6,02%, «ВТБ» +5,31%, «ИРАО» -0,15%. Из прочих историй можно выделить: «Верхнесалд» +17,75%, «Мечел» +10,58%, «ФСК ЕЭС» +6,77%, а также ТГК-2 -3,33%, «7 Континент» -2,36%, «Холдинг МРСК» -1,69%. Технически, накануне Индекс ММВБ пробил сразу два уровня сопротивления во время своего бурного роста. Впрочем, аналогично индекс себя вел и в понедельник. В результате ралли на закрытии коротких позиций, когда медвежьи стопы выбрасывали резкие свечки вверх, рынок улетел к уровням, на которых еще в начале ноября начинались значительные распродажи. Можно сказать, что «быки» поймали «белого лебедя», поскольку столь активное вмешательство регуляторов не было ожидаемым. Тем не менее, из сильной перепроданности на недельных графиках индекс ММВБ оказался в значительной перекупленности на дневных графиках. Рост с минимальных значений пятницы составил почти 10%, или 136 пунктов. Рост по фьючерсу RTS оказался еще более внушительным и составил 19 тыс. пунктов, а с учетом вечерней сессии и все 21 тыс. пунктов за четыре торговых дня, что соответствует изменению почти на 14%. Таким образом, подобные резкие изменения наталкивают на мысль зафиксировать хотя бы часть прибыли от роста. Логичным продолжением движения смотрелась бы коррекция до уровней поддержки 1460-1470 с последующим выходом к верхней границе торгового диапазона и штурмом мощного сопротивления на 1550-1560. Итак, позитив приходил от центральных банков и статистики, что позволило американскому рынку изничтожить изрядное число «медведей» и ударно завершить последний месяц осени. Началось все с того, что Народный Банк Китая снизил норму резервирования для банков на 50 базисных пунктов. Решение оказалось крайне неожиданным, так как еще в утренние часы китайский чиновник намекал на то, что таких планов нет. Затем в действие вступила тяжелая артиллерия в виде крупнейших центральных банков, которые снизили ставки по долларовым свопам, а также продлили доступность краткосрочного финансирования в долларах до 2013 г. Безусловно, это не решает каких-либо долговых проблем, но в условиях беспрерывного роста LIBOR в долларах данный шаг смягчает дефицит ликвидности в американской валюте. Стоимость заимствований была снижена на 0,5 процентного пункта и будет составлять около 0,6% годовых. Затем настал черед американской статистики. ADP Services сообщила, что за ноябрь коммерческий сектор американской экономики создал 206 тыс. новых рабочих мест при ожиданиях 130 тыс. Чикагский индекс деловой активности вырос до 62,6 при ожиданиях 58,4. Объем незавершенных сделок на рынке жилья США вырос за октябрь на 10,4%. Всей этой статистики и событий хватило бы на неделю позитивных ожиданий и реакции, но спекулянты были пойманы неожиданным появлением «белого лебедя», что и стало основой нежданного ралли: DJIA вырос на +4,21% до 12045,68, а SNP 500 на +4,33% до 1246,96 пункта. В предыдущие несколько десятилетий американский рынок был склонен к росту на неделе с Днем Благодарения, а затем к снижению на следующей неделе. Однако в этом году ситуация кардинально отличается. После самой плохой недели с 1932 г., мы можем получить одну из лучших недель за всю историю. С другой стороны, рост на 4,2% по Dow Jones произошел в последний раз в марте 2009 г. Индекс SNP 500 вырос за 3 дня на 7,6%, что происходило в последний раз в марте 2009 г. Однако комментарии профессиональных участников рынка остаются весьма осторожными. Многие из них не ввязываются в подобные отскоки, которые часто происходят на «медвежьем» рынке. Технически, после сильной перепроданности, индекс SNP 500 вошел в зону сильной перекупленности. Логичным продолжением этого движения смотрелся бы откат к 1220-1230 уровню с последующим периодом роста. Но для более сильной разворотной картины коррекция должна продлиться до уровня поддержки 1190 пунктов, что позволит начать формировать фигуру «двойная впадина» на дневных графиках. Впрочем, после столь резких движений говорить о каких-либо технических выводах крайне непродуктивно. Азиатские рынки поддержали почин американских спекулянтов. Индекс MSCI Asia Pacific подрастал на +2,9% к середине торгов. Безусловно, одним из ключевых факторов роста стал шаг Китайского ЦБ по снижению нормы резервирования для банков, что означает завершение цикла ужесточения денежно-кредитной политики. Впрочем, говорить о полном развороте на 180 градусов пока рано. Действия китайских регуляторов становятся более понятными, если обратить внимание на индекс деловой активности в промышленности NBS, который снизился в ноябре до 49 пунктов с 50,4 в октябре. За час до закрытия японский Nikkei 225 подрастал на +2,4%, а китайский Shanghai Composite ушел на дневной перерыв с ростом на +3,35%. Сырьевые рынки столь же бурно отреагировали на решение центральных банков. Индекс металлов Лондонской Биржи Металлов взлетел накануне сразу на 5%. Однако нефть, в отличие от твердых элементов, осталась почти равнодушной к рыночной охоте за «медведями». Более того, Brent завершила день в минусе. Всему виной американская статистика. По данным Минэнерго, на неделе, завершившейся 25 ноября, коммерческие запасы нефти в США увеличились на +3,9 млн бар. до 334,7 млн бар., запасы бензина выросли на +0,2 млн бар., а дистиллятов на +5,5 млн бар. Средний показатель спроса за четыре последние недели составил: 19,0 млн бар. нефти в сутки, или -0,1% за год, 8,7 млн бар. бензина в сутки, или -2,9% за год, а также 4,0 млн бар. дистиллятов, или -1,4% за год. Таким образом, данные по запасам нефти оказались крайне «медвежьими». Лишь действия центральных банков и подавляющий оптимизм на рынках смог спасти нефть от сильного движения вниз. В отличие от нефти, медь показывала рост более 5%, а золото почти на 2%. Резервы SPDR Gold Trust также увеличились на 1,2 тонны до 1298,53. Новый день принес легкую коррекцию на рынок металлов. К 10:00 мск Brent +0,21% $110,75, WTI +0,4% $100,76, медь +0,02%, никель -0,04%, золото +0,06%, платина -0,1%, серебро -0,03%. Из существенной статистики на предстоящий день можно выделить: в 13:00 индекс деловой активности в промышленности еврозоны (до этого в 12:55 выйдет аналогичный показатель для Германии), в 13:30 мск индекс деловой активности в промышленности Великобритании, в 17:30 мск число первичных заявлений на получение пособий по безработице за прошлую неделю, в 19:00 индекс ISM США в производственной сфере. Внешний фон пока нейтрально-позитивный. Нефть в легком плюсе, промышленные металлы в смешенной динамике, азиатские индексы растут, сырьевые валюты стабильны после ралли накануне. Вероятно, что на открытии российский рынок попытается обновить максимум предыдущего дня, но говорить о продолжении бурного роста вряд ли стоит. Многие российские бумаги оказались крайне перекупленными и требуется легкая коррекция на -1% и более, чтобы покупатели могли без боязни зайти в рынок. |

|

|

|

| ЗАО ИФК СОЛИД |

1.12.2011, 7:41

Сообщение

#227

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Эксперты о событиях.

Ведущие Центробанки мира помогут рынкам ликвидностью Центральные банки крупнейших развитых экономик мира объявили в среду о совместных действиях по борьбе с нехваткой ликвидности в глобальной финансовой системе на фоне попыток еврозоны выйти из долгового кризиса. Федеральный резерв США, Европейский центральный банк, центральные банки Канады, Англии, Японии и Швейцарии в совместном заявлении договорились снизить стоимость существующих долларовых свопов на 50 базисных пунктов к 5 декабря. Среди прочих мер назван план по предложению двусторонних свопов для обеспечения региональных рынков ликвидностью в любой из их валют. Новые свопы будут действовать до 1 февраля 2013 года. Действие существующих долларовых свопов между ФРС, ЕЦБ, центральными банками Канады, Англии, Японии и Швейцарии будет продлено до этой даты по сниженной ставке. При этом ФРС США заявила, что финансовые институты США не испытывают проблем с краткосрочным финансированием и что она располагает набором инструментов для поддержания ликвидности в случае ухудшения ситуации. Неожиданное скоординированное решение Центробанков призвано избавить мировые финансовые рынки от давления, способного вызвать кредитное сжатие в экономике. "Цель этих мер - разрядить напряжение на финансовых рынках и смягчить последствия этого напряжения для предложения кредитов домашним хозяйствам и компаниям, а также подстегнуть экономическую активность", - говорится в заявлении Центробанков. Комментарий эксперта: данная совместная акция мировых Центробанков, наряду с неожиданным решением по ослаблению монетарной политики ЦБ Китая, вчера значительно улучшила настроения инвесторов. Отметим, что падение уверенности и бездействие европейских властей вынуждает Центробанки на подобные шаги. Теперь заимствования в долларах стали дешевле и увеличилось предложение американской валюты. За считанные минуты после появления данных новостей индекс доллара обвалился более чем на 1%, а затем еще больше. Шойбле признает, что фонд спасения евро не остановит кризис Вольфганг Шойбле заявил о том, что министры финансов еврозоны, встречавшиеся в Брюсселе, не смогли договориться о конкретных условиях EFSF. Министры финансов, которые встречались перед саммитом Экофина, признали, что фонд размером 440 миллиардов евро не сможет помочь даже если увеличить его до 1 триллиона евро. Его пропускная способность составит от 500-700 миллиардов евро, чего вряд ли хватит для спасения Испании и Италии. Тем не менее, министры согласились, что 8 миллиардов евро международной помощи Греции должны быть выплачены до того, как у Афин кончатся деньги (через две недели). Министр финансов Греции Евангелос Венизелос сказал: «Греция выполнила все условия, чтобы получить следующий транш помощи». Чтобы продать трехлетние долги на сумму 3.5 миллиарда евро, Италия была вынуждена платить сокрушительные 7.89% доходности, что стало самым высоким уровнем с 1996 года. В конфиденциальном докладе ЕС, обсужденном министрами финансов, говорится о том, что Италии может понадобиться принять еще более жесткие меры экономии, чтобы избежать банкротства. Тем временем, ЕЦБ признал, что не смог привлечь достаточное количество депозитов со стороны европейских банков, чтобы компенсировать недавние закупки суверенных бондов. Частично в рамках стратегии, называемой «стерилизация», ЦБ попросил европейские банки о 203 миллиардах евро депозитов на неделю, но смог привлечь лишь 193 миллиарда евро. Хотя 9 миллиардов – не очень много, это стало редким провалом. Комментарий эксперта: заявления министра финансов Германии фактически дискредитируют финансовые власти Европы. Он, по сути, признает, что планирование и структура EFSF слишком сложны и непонятны для инвесторов. S&P снизил рейтинги 37 крупнейших банков планеты Аналитики международного рейтингового агентства Standart & Poor's объявили о понижении рейтингов 37 крупнейших мировых банков. Причиной такого шага стало введение новых критериев, применяемых для оценки рейтингов банковских структур. Одним из главных факторов послужила роль правительств государств и Центробанков в финансировании банковского сектора. В частности рейтинги были снижены у таких гигантов как Bank of America Corp., Citigroup Inc., Goldman Sachs Group Inc., Barclays, JPMorgan Chase & Co., Morgan Stanley, Wells Fargo & Co., HSBC Holdings, Lloyds Banking Group, Royal Bank of Scotland и других. Кроме того, о возможном снижении рейтинга десятков банков предупредило другое агентство с мировым именем — Moody's. Аналитики пригрозили в общей сложности 87 банкам из 15 европейских государств, которые, по их мнению, могут столкнуться с прекращением поддержки правительств. Комментарий эксперта: вчера новость вызвала небольшой переполох после закрытия американских бирж. Тем не менее, участники рынка это решение проигнорировали и не обратили на него никакого внимания, поскольку оно было ожидаемо и было связано, скорее, с изменениями политики рейтинговых агентств, чем с реальными изменениями ситуации в банках. Безработица в Еврозоне достигла максимального уровня с 1998 года Безработица в странах еврозоны в октябре составила 10.3%, повысившись по сравнению с 10.2% в сентябре, свидетельствуют данные Статистического управления Европейского союза. В то же время аналитики не ожидали изменения показателя с сентябрьского уровня. Безработица в октябре оказалась на максимуме с июня 1998 года - еще до введения евро. Согласно данным, опубликованным чуть ранее в этот день, уровень безработицы в Германии в ноябре упал до 6.9% с 7% месяцем ранее. Вышедший одновременно с безработицей отчет по инфляции показал, что рост цен в регионе в ноябре остался на уровне октября – максимальном за 3 года 3% г/г. Комментарий эксперта: попытки решения долгового кризиса не обходят стороной обычных граждан. Пытаясь сократить дефицит бюджета, страны идут на сокращения в госсекторе, дела в промышленности также неутешительны. Скорее всего, на следующей неделе ЕЦБ вновь понизит ключевую ставку, на этот раз до 1%. Магнит намерен привлечь в рамках SPO около $350 млн Магнит объявил о своем намерении провести размещение дополнительных акций по процедуре ускоренного букбилдинга. Компания рассчитывает привлечь около $350 млн. Основные акционеры ритейлера, в том числе Сергей Галицкий и Владимир Гордейчук, не будут принимать участие выкупе акций. Как сообщалось ранее, цена размещения дополнительных акций будет определена после окончания срока действия преимущественного права. Дата составления списка акционеров, имеющих преимущественное право на выкуп акций, - 6 октября. Заявки принимаются до 1 декабря. Акции нового выпуска будут торговаться на российских биржах под отдельным регистрационным номером. Для того чтобы получить возможность конвертации акций нового выпуска в GDR, компания должна будет объединить его со старыми акциями под единым регистрационным номером и опубликовать проспект эмиссии. Магнит планирует направить привлеченные средства на расширение сети гипермаркетов и магазинов "у дома", а также на дальнейшее развитие логистики. Напомним, что Магнит уже проводил размещение дополнительных выпусков акций дважды: весной 2008 года и осенью 2009 года. В результате этих SPO было привлечено $480.25 млн. и $369.2 млн. соответственно. Комментарий эксперта: несмотря на неблагоприятную рыночную конъюнктуру, у Магнита есть хорошие шансы удачно разместить планируемую допэмиссию. БОЛЕЕ ПОДРОБНО СМОТРИТЕ НА НАШИХ СОЦИАЛЬНЫХ РЕСУРСАХ. |

|

|

|

| ЗАО ИФК СОЛИД |

1.12.2011, 12:15

Сообщение

#228

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Рынки не спешат продолжать ралли предыдущего дня в ожидании новой статистики по США. Рискованные активы демонстрируют смешанную динамику. К 16:00 мск индекс ММВБ вырос на +0,45% до 1506,42, а RTS на +0,12% до 1542,63. Утро на российском рынке началось с попыток подрасти в зону сопротивления 1520-1530. Однако начало торгов в Европе внесло разочарование и утренний гэп был закрыт, хотя индекс ММВБ так и не смог выйти в минус. Тем не менее, необходимо отметить, что за первый час торгов объем на ММВБ достиг 20 млрд, что значительно выше среднего, но это не привело к существенному росту. Внешний фон продолжил играть основную роль для российских активов. «Голубые фишки» демонстрировали более скромную динамику роста, чем рынок, хотя банковский сектор оказался в лидерах роста: "Газпром" +0,59%, "Роснефть" -0,1%, "ЛУКОЙЛ" -0,38%, ГМК "Норникель" +1,27%, "Северсталь" -2,28%, "Сбербанк" +1,4%, "ВТБ" +2,79%, "ИРАО" +2,36%. Из прочих историй можно выделить: "АвтоВАЗ" +13,1%, "МРСК ЦП" +4,8%, "КАМАЗ" +4,7%, а также "Акрон" -3,3%, "Холдинг МРСК" -2,73%, "Магнит" -2,34%. Технически, на дневных и часовых графиках ММВБ появляется серьезная перекупленность. Рост с минимумов последней пятницы составляет более 10%, что может привести к серьезной фиксации прибыли в конце недели. Более того, штурм с этих отметок сильных уровней сопротивления 1530 и далее 1550 представляется затруднительным. Поэтому рынку требуется небольшая коррекция в зону консолидации 1480-1490 с последующей волной роста и выходом за линию сопротивления 1550-1560. Российский рубль совершил накануне резкий рывок против доллара. Однако новый день начался с коррекции. Главный актив для рубля - нефть - проигнорировала ралли рискованных активов, что смутило спекулянтов. Тем более, что данные по Китаю, да и по Европе не отличаются оптимизмом, а это основные потребители российского сырья. Позитивным для рубля может быть новость о том, что профицит российского бюджета за первые девять месяцев года составил 2,425 трлн рублей. Средняя цена нефти марки Urals составила за 11 месяцев текущего года $109,49 за баррель, что является историческим рекордом. В прошлом году за аналогичный период цена составила всего $77,19 за баррель. К 16:00 мск доллар укреплялся к рублю на +0,3% до 30,827, а евро на +0,42% до 41,575. Европейские индексы снижались в первые часы торгов под давлением статистики и продолжающегося долгового кризиса. Президент ЕЦБ Марио Драги вновь заявил, что Центральный банк еврозоны не должен становиться кредитором в последней инстанции, или, иными словами, не стоит рассчитывать на программы количественного смягчения по типу QE от ФРС. Испания разместила облигации на сумму до 3,75 млрд евро со сроками погашения через 3, 4 и 5 лет. Доходность по 3-летним облигациям выросла до 5,187% против 4,782% на предыдущем аукционе. По 5-летним бумагам до 5,544% против 4,045% на предыдущем аукционе. Индекс деловой активности в промышленности еврозоны составил 46,4 пункта, совпав с прогнозом. По Германии аналогичный показатель составил 47,9 пункта, что также указывает на спад. Тем не менее, новость о размещении испанских облигаций позволила европейским рынкам ликвидировать значительную часть падения. Инвесторы покупали банки и сырьевые компании. К 16:00 мск британский FTSE 100 подрастал на +0,29%, а германский DAX 30 снижался на -0,77%. Сырьевые рынки явно не поддерживают ту волну оптимизма, которая вылилась на инвесторов днем ранее. Brent пробила отметку в $110 и по графикам может протестировать недавние минимумы в районе $106-$107 за баррель. Американская WTI также пытается выйти в минус, но это вполне объяснимо, так как накануне вышел весьма "медвежий" отчет Минэнерго США по запасам. Промышленные металлы ликвидировали провал в начале европейской сессии, но также остались под давлением, так как данные по Китаю и Европе указывают на спад в экономической активности. Золото находилось основную часть дня в плюсе, но с ухудшением ситуации на рынке также начало испытывать давление. К 16:00 мск Brent -1,08% $109,32, WTI -0,26% $100,1, медь -0,5%, золото -0,03%, серебро +1,24%. На вечер остается блок американской статистики: в 17:30 мск число первичных заявлений на получение пособий по безработице за прошлую неделю, в 19:00 индекс ISM США в производственной сфере. Вечерний отрезок может оказаться весьма волатильным. После бурного роста накануне, американские спекулянты могут зафиксировать часть прибыли, что приведет к коррекции индексов к ближайшим уровням поддержки (1220 SNP 500). К тому же внешний фон заметно хуже, чем в утренние часы: нефть в минусе, промышленные металлы под давлением, европейские индексы также испытывают сложности с ростом. |

|

|

|

| ЗАО ИФК СОЛИД |

2.12.2011, 7:28

Сообщение

#229

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

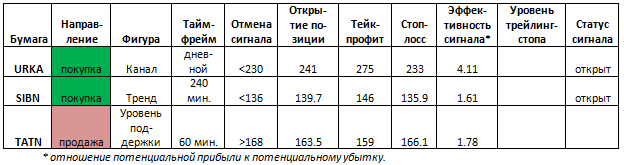

Рынки взяли паузу в росте на фоне нейтральной статистики из США. Рискованные активы незначительно изменяются на азиатской сессии. По итогам торгов 1 декабря, индекс ММВБ вырос на +0,38% до 1505,27, а RTS на +0,38% до 1546,70 пунктов. В отличие от предыдущих дней недели волатильность на рынке была довольно низкой. При этом обороты торгов на ММВБ значительно превысили средний показатель и составили более 91 млрд. Учитывая слабый итоговый рост, данный момент можно, скорее, записать в пассив «быков», так как столь высокая активность не преобразовалась в ралли. К тому же, «голубые фишки» завершили день слабо. Если бы не выстрел вверх «Газпрома» на новостях о повышении дивидендов, то результат мог бы оказаться еще хуже: «Газпром» +3,42%, «Роснефть» -0,9%, «ЛУКОЙЛ» -1,16%, ГМК «Норникель» +1,51%, «Северсталь» -4,47%, «Сбербанк» +0,17%, «ВТБ» +2,02%, «ИРАО» +2,3%. Из прочих историй можно выделить: «АвтоВАЗ» +17,56%, ММК +4,44%, ТМК +3,8%, а также «Акрон» -4,55%, «Магнит» -3,72%, «Холдинг МРСК» -3,33%. Технически, индекс ММВБ оказался значительно перекуплен благодаря бурному росту за прошедшую неделю. Рост с минимальных значений прошлой пятницы превысил 10%. Из негативных моментов также стоит отметить тот факт, что очередная попытка подойти к сопротивлению 1530 завершилась распродажами. Из позитивных моментов нельзя игнорировать факт закрытия дневного графика выше 1500 отметки. Таким образом, недельный график, при закрытии вблизи значений четверга, покажет сильный отскок, дневной график за неделю может показать один из лучших приростов в году. Из актуальных уровней для спекулянтов остается снизу 1470, а сверху 1520-1530. Кроме того, в кластере 1480-1490 также может встретиться поддержка, которую пытаются оказать те, кто верит в «Рождественское ралли». Торги в США завершились небольшим минусом. Во-первых, число первичных обращений за пособиями по безработице выросло за прошлую неделю до 402 тыс. с 396 тыс. Индекс ISM США в производственной сфере вырос до 52,7 при 51,5 ожидаемых. Однако это породило некоторые сомнения. Президент ФРБ Сент-Луиса Буллард высказал мнение, что Федрезерв не имеет достаточно оснований для активного количественного смягчения и должен воздержаться от подобных мер в ближайшем будущем. По мнению Булларда, последние данные указывают на улучшения в экономике. Сами фондовые индексы прибывали в сомнении по поводу недавнего бурного роста. Снижение в моменте превышало -0,6%, но после этого индексы выходили в плюс и обновляли максимум предыдущего дня. Закрытие состоялось в легком минусе на объемах ниже среднего. DJIA -0,21% 12020,03, а SNP 500 -0,19% 1244,58 пункта. Дневной график SNP 500 немного снял перекупленность, но также создал риск дальнейшего снижения. Если посмотреть на кривую индекса с октября, то можно заметить последовательные нисходящие вершины, которые указывают на слабость рынка. С другой стороны, нельзя говорить, что данные по США являются плохими. Постепенно они улучшаются и поводов для Рождественского ралли становится больше. Однако в финансовой системе есть некоторый дефицит ликвидности, что мешает банкам развернуть покупки широким фронтом. Индекс SNP 500 может продолжить снижение до 1220, или даже 1190, в рамках коррекционного движения. Тогда на графике появятся некоторые сигналы разворота и поводы для покупки. В случае продолжения роста, SNP 500 должен преодолеть уровень 1250, а затем закрыть день выше 1265 в ближайшие сессии, или появятся сильные сигналы на продажу, которые вновь отложат начало рождественского ралли. Азиатские рынки торговались в неуверенности. рост в предыдущие дни заставляет спекулянтов фиксировать прибыль. Индекс MSCI Asia-Pacific торговался в легком минусе к середине сессии. Из негативных моментов стоит отметить снижение рейтинга четырех крупнейших австралийских банков агентством SNP. Накануне также прозвучали заявления, разъясняющие денежно-кредитную политику Китая. Снижение нормы резервирования для банков не стоит рассматривать в качестве поворота в политике китайского ЦБ, но лишь в качестве мягкой настройки. Корпоративные инвестиции японских компаний в основной капитал снизились за III квартал на -9,8%. За час до закрытия японский Nikkei 225 подрастал на +0,34%, а китайский Shanghai Composite ушел на дневной перерыв с падением на -1,44%. Накануне подозрительней всего торговалась нефть. Brent не смогла удержать планку на уровне $110, а в течение сессии падала ниже $109 за баррель. Неуверенность спекулянтов связана с плохими данными по Европе, а также слабой статистикой по Китаю, где также ожидается менее сильный рост в I квартале 2012 г. Тем не менее, Goldman Sachs сохранил свой прогноз роста цены на Brent до $120 в 2012 г. Промышленные металлы торговались в незначительном плюсе на азиатской сессии. Негативной новостью для золота является то, что резервы SPDR Gold Trust снизились на 0,6 тонны до 1297,93 тонны. К 10:00 мск Brent +0,43% $109,46, WTI почти без изменений на уровне $100,2, медь +0,2%, никель +0,7%, золото +0,4%, серебро +0,4%. Из ключевых данных на предстоящий день необходимо отметить: в 14:00 индекс цен производителей еврозоны, в 17:30 данные по безработице в США (ожидается рост числа новых рабочих мест на 120 тыс.) Фон на открытии российского рынка нейтральный. Нефть в легком плюсе, медь в легком плюсе, сырьевые валюты почти не изменяются к USD. Лишь азиатские рынки ведут себя неуверенно. Ближе к американской сессии можно ожидать рост волатильности и неуверенности на рынке. Эксперты о событиях. Драги признал: усилия европейских правительств не возымели желаемого действия на финансовые рынки Интервенции Европейского центрального банка на рынках гособлигаций "могут быть не более чем ограниченными", сказал глава ЕЦБ Марио Драги на заседании Европарламента, посвященном годовому отчету ЕЦБ. По его словам, монетарная политика ЕЦБ проводится в соответствии с целью поддержания ценовой стабильности в зоне евро в среднесрочной перспективе. При этом глава ЕЦБ пообещал приложить все усилия для поддержания экономики на фоне возросших рисков погружения ее в новую рецессию. "Мы в курсе проблем европейских банков в свете роста доходности по гособлигациям стран еврозоны и обстановки на финансовом рынке", - отметил Драги. Кроме того, он подчеркнул, что его комментарии не должны быть интерпретированы как конкретные решения будущей политики ЕЦБ, так как заседание европейского Центробанка еще только должно состояться. М. Драги признал, что усилия европейских правительств не возымели желаемого действия на финансовые рынки, а риски для экономики выросли. Глава европейского Центробанка отметил, что неработающие рынки госдолга в нескольких странах не позволяют ЕЦБ свободно проводить свою политику. Поэтому, считает М. Драги, правительства должны восстановить доверие финансовых рынков. Ключевым шагом в этом направлении было бы новое соглашение об интеграции в бюджетной сфере, которое бы послало рынкам четкий сигнал о серьезности намерений правительств Европы. Комментарий эксперта: отметим, что это первое выступление Драги в Европарламенте в качестве руководителя ЕЦБ, в котором он четко дает понять, что ЕЦБ не возьмет на себя роль главного кредитора еврозоны и не намерен массово выкупать гособлигации проблемных стран. Франция разместила гособлигации на 4.3 млрд. евро Минфин Франции в четверг провел аукцион по размещению гособлигаций с различными сроками погашения на общую сумму в 4.3 миллиарда евро, говорится в заявлении Банка Франции. В частности, власти продали десятилетние долговые бумаги на сумму в 1.57 миллиарда евро, доходность сократилась до 3.18% с 3.22% в ходе предыдущего размещения 3 ноября. Также были проданы гособлигации со сроком погашения через 15 лет по ставке 3.65% против 3.77% годом ранее. Привлеченная сумма оказалась в рамках целевого показателя в 3-4.5 миллиарда евро. Спрэд доходности французских 10-летних бумаг к аналогичным германским бондам, которые считаются бенчмарком еврозоны, опустился до месячного минимума и составил по итогам аукциона 93 базисных пункта. Биржевые индексы Европы после размещения гособлигаций Франции изменились незначительно, демонстрируя разнонаправленную динамику. Комментарий эксперта: несмотря на то, что доходности по французским госбумагам остаются выше 3%, что для такой страны как Франция является проблемой, рынок отреагировал позитивно, и на вторичных площадках доходности пошли вниз вслед за доходностями на аукционах. Goldman Sachs прогнозирует рост цен на нефть Наступающий год, как полагают аналитики Goldman Sachs, может оказаться весьма удачным для сырьевых держав – к концу 2012 года стоимость барреля нефти Brent может дорасти до $125 (сегодня она находится на уровне $110). Однако другие крупные инвестбанки и даже сами страны-поставщики черного золота не столь оптимистичны. Впрочем, рост нефтяных цен в 2012 и в 2013 году возможен лишь в том случае, если бушующий в Европе долговой кризис не спровоцирует начала рецессии всей мировой экономики, замечают в Goldman Sachs. Пока же эксперты банка снизили прогноз роста мировой экономики с 3.4% до 3.2%. Если рисков удастся избежать, то к концу 2013 года баррель нефти марки Brent может подорожать на $13.5 (12%) по сравнению с текущим уровнем (до $135 за баррель). Не менее существенным в Goldman Sachs ожидают и рост цен на нефть сорта WTI. С нынешних $100 к концу 2012-го баррель в Нью-Йорке может подорожать до $120, а в 2013 – почти до $130. Причину столь стабильного роста цен на нефть аналитики Goldman Sachs видят в сохранении на нее устойчивого спроса. До сих пор все потрясения в экономике не привели к финансовым проблемам. И так как свободных денег в мире хватает, экономические проблемы не будут иметь существенного влияния на сырьевые рынки, отмечают авторы исследования. Стоит отметить, что другие инвестбанки оптимизм Goldman Sachs не разделяют. Причина - глобальный спрос на нефть остается слабым. Так, в опубликованном в начале ноября докладе JP Morgan все прогнозы по рынку нефти были понижены. На фоне ожидаемого сокращения темпов роста экономики Поднебесной и продолжающейся нестабильности европейской финансовой системы эксперты банка сочли, что стоимость барреля Brent в следующем году вряд ли превысит $112 (прежний прогноз - $115). О возможности снижения спроса предупреждало в этом месяце и Управление энергетической информации министерства энергетики США. Комментарий эксперта: если прогноз Goldman Sachs оправдается, то с российским бюджетом, несмотря на дополнительные траты, будет все хорошо. Деловая активность в промышленности США в ноябре вновь выросла Индекс производственной активности в США (ISM Manufacturing) в ноябре повысился до 52.7 пункта, по сравнению с 50.8 пункта месяцем ранее, свидетельствуют данные Института управления поставками (ISM). Аналитики прогнозировали повышение индекса до 51.8 пункта. Индекс, отслеживающий поступление новых заказов, в ноябре поднялся до 56.7 пункта с 52.4 пункта в октябре. Индекс занятости упал с 53.5 пункта до 51.8 пункта месяцем ранее. Таким образом, темпы роста производственного сектора США в прошедшем месяце ускорились. Инвестиции компаний в новое оборудование, спрос на внешних рынках, увеличение расходов потребителей в сезон рождественских праздников, а также сокращение запасов определили рост активности производственного сектора США в ноябре. В то же время, риск рецессии в Европе может негативно повлиять на активность производства, поддерживающую восстановление американской экономики. Комментарий эксперта: рост в промышленности продолжается, в декабре он будет подкреплен предпраздничными распродажами. Однако такие проблемы, как высокая безработица в данной сфере, никуда не исчезли. ЛУКОЙЛ вновь пересмотрел долгосрочную стратегию развития Совет директоров ЛУКОЙЛа 1 декабря 2011 года утвердил программу стратегического развития на 2012-2021 годы. Главной задачей компании на этот период будет достижение динамики устойчивого роста добычи. Согласно стратегии, среднегодовой темп роста добычи углеводородов за 10 лет ожидается не менее 3.5%. Уже в следующем года компания стабилизует добычу нефти в России на уровне 90.7 млн тонн, а к 2017 году планирует добывать в РФ 101-102.5 млн тонн нефти. Кроме того за 10 лет компания планирует утроить добычу газа - до более 40 млрд куб. метров в год, ранее говорил глава НК. Основной прирост добычи ожидается по перспективным проектам в Ираке, Центральной Азии, на Каспии и в Ямало-Ненецком автономном округе. К 2021 году реализация модернизационных проектов позволит увеличить выпуск автобензина на российских НПЗ почти в 1.5 раза - до 9.5 млн тонн в год. Глубина переработки на российских НПЗ достигнет почти 95%. За 10 лет компания планирует инвестировать в производство и переработку более $100 млрд При этом ЛУКОЙЛ обещает своим акционерам значительное увеличение дивидендов. Ранее сообщалось, что топ-менеджеры и основные акционеры компании говорили, что в перспективе дивиденды могут составить порядка 30% от чистой прибыли по US GAAP. Комментарий эксперта: планы ЛУКОЙЛа по достижению высоких показателей по итогам 2011 года, а также по увеличению дивидендов позволяют надеяться на стабильное развитие компании в среднесрочной и долгосрочной перспективе. ПОДРОБНЕЕ ЧИТАЙТЕ НА НАШИХ СОЦИАЛЬНЫХ РЕСУРСАХ! Рекомендации и сигналы на день. Анализируем технично: Татнефть Долгосрочно: коррекция к тренду С октября 2009 г. наблюдались многочисленные попытки взять уровень в 150 р. Но все они были неудачными, и бумага плавно перешла в боковик. В начале этого года цена прорвала сопротивление, закрепила прорыв и выросла в район 200 р. Цена скорректировалась к старому боковому каналу и линии поддержки и от этой точки отскоком протестировала максимум. Последующая коррекция пробивает растущий тренд и приводит бумагу в старый боковой канал, к нижней границе. Сильный отскок вновь выводит бумагу из бокового канала. Но выйти обратно на тренд пока не получается. Среднесрочно: боковое движение В июле бумага протестировала максимумы этого года. Сильное снижение от этого максимума в начале августа привело цену к 150 р. Пробить уровень не удалось, и бумага отскочила, наметив локальное сопротивление на 165 р. Консолидация в диапазоне 150-165 р. мощно пробивается вниз. На уровне чуть выше 120 р. сработал вариант двойного дна. Бумага отскочила к линии среднесрочного тренда, а после его пробоя рост ускорился. В районе 165-170 р. появилось сопротивление, цена пробила краткосрочный растущий тренд. Но быки довольно быстро вернули бумагу к сопротивлению на 170 р. При его пробое возможен рост к 190 р. Краткосрочно: растущий тренд Коррекция от сопротивления на 170 р. проходила по линии тренда. В районе 145 р. бумагу развернули, и цена быстро выросла к этому сопротивлению. Пока в текущем росте прослеживается линия тренда. Но на последних двух барах наметилась коррекция. В пределах 160 р. эта коррекция еще будет смотреться нормально, хоть и нарушит линию тренда. Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней. Торговые идеи (Татнефть) Идея для короткой позиции: Падающий тренд от середины ноября сменился сильным ростом с начала текущей недели. Бумага выросла до сопротивления на уровне 170 р. Последние два бара наметили коррекционное движение от этого сопротивления и коснулись линии тренда. Поскольку рост был довольно сильным, то пробой тренда вполне может быть с последующей более глубокой коррекцией к зоне 157-160 р. Не рекомендуется открывать позицию с начала торгов. План открытия короткой позиции: 1. Продажа в зоне 163.5 р., 2. Тейк-профит: зона 159 р. и ниже. Для защиты прибыли целесообразно использование скользящих стопов, 3. Стоп-лосс: 166.1 р. 4. Сигнал отменяется, когда цена закрепляется выше уровня 168 р. Таблица сигналов.  |

|

|

|

| ЗАО ИФК СОЛИД |

2.12.2011, 12:01

Сообщение

#230

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.