|

|

Здравствуйте, гость ( Вход | Регистрация )

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков  |

| ЗАО ИФК СОЛИД |

15.11.2011, 5:59 15.11.2011, 5:59

Сообщение

#201

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Рынки вновь под давлением со стороны европейского долгового кризиса. Доходность по 10-летним облигациям Испании выше 6%. Новый день начинается спокойней, но азиатские рынки торгуются неуверенно. По итогам торгов 14 ноября, индекс ММВБ снизился на -0,04% до 1484,38, а RTS на -0,23% до 1527,16 пункта. Вновь российский рынок провел крайне неудачный день. Индекс ММВБ опускался ниже 1480 отметки, хотя в течение дня забирался выше 1511 пунктов. Обновление максимума предыдущего дня и закрытие дня в минусе является одним из паттернов, указывающих на слабость рынка. Собственные корпоративные истории отошли на второй план, а главным фактором давления были внешние рынки, где продолжаются распродажи облигаций проблемных европейских стран. «Голубые фишки» завершили день заметно слабее рынка, исключая отдельные истории: «Газпром» -0,44%, «Роснефть» +0,64%, «ЛУКОЙЛ» -0,86%, «СургутНефтеГаз» +1,63%, ГМК «Норникель» -1%, «Северсталь» -0,61%, «Сбербанк» -0,84%, «ВТБ» -0,42%, «ИРАО» -1,73%. Из прочих историй можно выделить: «Верхнесалд» +11,87%, ОГК-1 +4,15%, «Восточная энергетическая компания» +2,87%, МТС +2,8%, а также «Иркутскэнерго» -2,68%, «Ростелеком» -1,54%. Технически, вновь можно напомнить о недельном графике, который указывает на среднесрочный нисходящий тренд. Две подряд недели в минусе наводят на мысль о преобладании крупных продавцов на рынке. Кроме того, при приближении к важным сопротивлениям спекулянты фиксируют прибыль в надежде на существенный откат, что также говорит об отсутствии сильных идей для штурма таких уровней, как 1530-1550 ММВБ. При сохранении давления на рынок, можно ожидать очередной попытки пройти вниз сформировавшуюся поддержку 1440 ММВБ, а затем тестирование поддержки 1380, где может сформироваться основа для разворота. Впрочем, на ближайшие дни актуальными поддержками остаются 1460, затем 1440. Сверху, по-прежнему, мощное сопротивление 1550 защищено предварительными редутами на 1530. Американские торги завершились более сильным снижением, чем в России. Европейская сессия завершалась на фоне роста доходности по итальянским 10-летним облигациям выше 6,6%, а также по испанским аналогичным бумагам выше 6%. Основные потери понесли бумаги американских банков. К примеру, Bank of America потерял -2,6%. BofA вынужден почти полностью продать свою долю в китайском China Construction Bank Corp. Агентство Moody’s опасается, что европейский долговой кризис крайне негативно отразится на американских банках, что заставит их искать средства на рекапитализацию. Меж тем, партия канцлера Германии Ангелы Меркель ХДС согласилась одобрить меры по добровольному выходу стран из зоны евро. Позитивным моментом стали бумаги Boeing, которые выросли на 1,5% на фоне сообщений о $26 млрд. контракте с ОАЭ. Бумаги IBM незначительно упали, хотя стало известно, что легендарный инвестор Уоррен Баффет купил 5,5% долю в компании почти по рекордным ценам. Впрочем, сам Баффет заявил, что европейский кризис и слабость рынка жилья в США продолжат оказывать негативное влияние на экономику, хотя некоторые компании чувствуют себя превосходно. В остальном, на рынке преобладали продавцы, которые избавлялись от бумаг на объемах ниже среднего. В итоге, DJIA упал на -0,61% до 12078,98, а SNP 500 на -0,95% до 1251,78 пунктов. Технически, если провести линию по пикам индекса SNP 500 за последние три недели, то прослеживается четкая линия на снижение. Аналогичная линия снизу не дает столь однозначного варианта на падение, а в большей степени указывает на формирование зоны консолидации. Тем не менее, в краткосрочной перспективе можно ожидать акцента на продажи и тестирование сильных поддержек, чтобы можно было говорить о развороте на Рождественское ралли, если долговой кризис в Европе, да и собственные американские долговые проблемы не вспугнут Санта-Клауса Торги в Азии преимущественно склонялись к умеренному снижению. К середине сессии MSCI Asia-Pacific терял около -0,3%. Основные потери, как и на американском рынке, понесли акции банков на опасениях, связанных с долговым кризисом в Европе. Министр финансов Германии Шойбле заявил, что постоянный финансовый механизм поддержки проблемных стран может заработать лишь в 2013 г. За полтора часа до закрытия японский Nikkei 225 снижался на -0,4%, а китайский Shanghai Composite ушел на дневной перерыв с падением на -0,05%. МВФ предупредил, что китайские банки могут столкнуться с проблемами и призвал власти КНР к либерализации сектора, а также сокращению влияния государства на кредитные решения. Министр нефти Алжира заявил, что $110 за баррель нефти устраивает, как производителей, так и потребителей. Цена кажется более справедливой, если учесть фактор нестабильности в Ливии, а также потенциальную угрозу против Ирана со стороны Израиля, США и их союзников. Кроме того, аналитики прогнозируют, что за прошлую неделю запасы нефти в США снизились на 1 млн. бар. Текущая тенденция к снижению запасов может быть связана с тем, что нефтехранилища сокращают объемы нефти, чтобы получить преимущества по выплатам налогов в конце года. Goldman Sachs немного сократил свой прогноз по росту цен на сырьевые товары. Банк ожидает, что цена на энергоносители увеличится на 19% в 2012 г., а на группу промышленных металлов на 26%. Основные потери, по мнению аналитиков Goldman Sachs, будут в группе сельскохозяйственных товаров и составят до -5,5%. Драгоценные металлы вырастут лишь на 5%. Целевая цена по золоту прогнозируется на уровне $1930 за унцию в течение 12-ти месяцев. Резервы SPDR Gold Trust снизились накануне на -0,3 тонны до 1268,28 тонн. К 9:30 мск, Brent +0,15% $112,06, а WTI -0,37% $97,78 за баррель, медь почти без изменений, никель -0,05%, золото -0,54%, платина -0,3%, серебро -0,09%. Из существенной статистики на предстоящий день можно выделить: в 10:30 мск предварительный ВВП Франции, в 11,00 предварительный ВВП Германии за III квартал, в 13:30 мск индекс потребительских цен Великобритании, в 14:00 индексы ZEW по Германии, предварительный ВВП еврозоны за III квартал, торговый баланс еврозоны за сентябрь, в 17:30 розничные продажи в США за октябрь, индекс цен производителей, а также индекс деловой активности ФРБ Нью-Йорка. Ситуация перед открытием торгов в РФ нейтрально-негативная: нефть ликвидировала свой рост, промышленные металлы начали снижаться, азиатские индексы в красном, доллар укрепляется к сырьевым валютам и евро. Вероятно, что открытие на российском рынке состоится с небольшим разрывом вниз в пределах -0,5% до -1%. Затем можно ожидать закрытие этого разрыва и реакцию на европейскую статистику, если, конечно, ситуация с долларовой ликвидностью не продолжит ухудшаться. |

|

|

| ЗАО ИФК СОЛИД |

15.11.2011, 8:59

Сообщение

#202

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

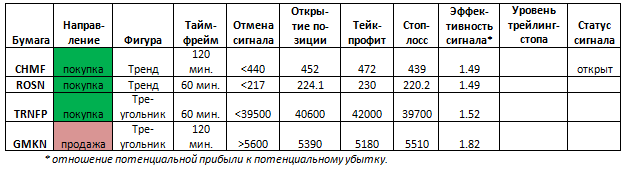

Рекомендации и сигналы на день.

Анализируем технично: Транснефть ап Долгосрочно: коррекция Бумага находится в повышательном тренде с весны 2009 г. Начавшаяся новая волна роста в 2010 г. от 25000 р. привела цену к ретесту уровня 40000 р. Уровень прорвали, но удержать цену над ним не смогли. Цена консолидируется с поддержкой на 37000 р. Быки резко и быстро прорывают консолидацию вверх и обновляют максимум до 47000 р., начиная с 2009 года. Коррекция от этого максимума доходит до линии тренда. На двух сильных барах тренд и ближайшие поддержки прорвали. Отскок дошел до 40000 р. и цена снова стала снижаться. От уровня 30000 р. идет сильный отскок, и бумага заходит в зону сопротивления около 40000 р. Среднесрочно: боковое движение Летом цена начинает расти по наклонной линии. Сверху рост ограничивает сопротивление в районе 45000 р. Консолидация у сопротивления разрешается резко вниз. Цена делает прокол уровня 35000 р. Отскок проходит в консолидации вокруг 37000 р. со смещением вверх в форме клина. Сначала клин разрешается вбок, но позже идет резкое снижение к минимумам этого года. На 29000 р. разыграли двойное дно с сильным отскоком. Линия падающего тренда прорвана, и цена резко растет. С конца октября идет консолидация под сопротивлением на 40000 р. При прорыве вверх возможен рост к 45000 р. Краткосрочно: растущий треугольник С конца октября бумага консолидируется под сильным среднесрочным уровнем в 40000 р. На данный момент консолидация выглядит как растущий треугольник. На последних торгах цена консолидируется уже под сопротивлением внутри треугольника. В рамках среднесрочной картины треугольник вполне может разрешиться вверх с выходом под 45000 р. Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней. Торговые идеи Идея для длинной позиции: (Транснефть) Бумага торгуется в растущем треугольнике, начиная с конца октября. Верхняя граница находится чуть выше круглого уровня 40000 р. На последних торгах цена приблизилась к верхней границе треугольника и стала консолидироваться. При прорыве консолидации верх, и, соответственно, всего треугольника, цена может вырасти на высоту треугольника, т.е., примерно, на 2000 р. Не рекомендуется открывать позицию с начала торгов. План открытия длинной позиции: 1. Покупка в зоне 40600 р., 2. Тейк-профит: зона 42000 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов, 3. Стоп-лосс: 39700 р. 4. Сигнал действителен, пока цена находится выше уровня 39500 р. Идея для короткой позиции: (ГМК Норникель) Бумага находится в падающем краткосрочном тренде с конца октября. С начала текущего месяца цена несколько раз тестирует поддержку в районе 5500 р. в форме падающего треугольника. Пока ее пробить не удается, но сверху идет поджатие линией тренда. Последние два дня цена консолидируется на поддержке и к концу последних торгов идет снижение к поддержке. При прорыве поддержки вниз возможно продолжение снижения в рамках тренда. Не рекомендуется открывать позицию с начала торгов. План открытия короткой позиции: 1. Продажа в зоне 5390 р., 2. Тейк-профит: зона 5180 р. и ниже. Для защиты прибыли целесообразно использование скользящих стопов, 3. Стоп-лосс: 5510 р. 4. Сигнал отменяется, когда цена закрепляется выше уровня 5600 р. Таблица сигналов.  Эксперты о событиях. Италия разместила пятилетние облигации на сумму в 3 млрд. евро Вчера Италия разместила очередной выпуск пятилетних облигаций на сумму в 3 млрд. евро. Доходность по ним составила 6.29 проц. по сравнению с 5.32 проц. по предыдущему аналогичному выпуску, который состоялся 13 октября. Тем самым не оправдались надежды лидеров еврозоны, что со сменой главы правительства Италии произойдет немедленное оздоровление финансовой ситуации в этой стране. «Уход Сильвио Берлускони и назначение новым премьер-министром Марио Монти является наиболее простым шагом в попытках найти итальянским истеблишментом выход из нынешнего тяжелого финансового кризиса», - сказал один из брокеров из лондонского Сити. Внимание финансовых рынков к данному аукциону было повышенным в связи с тем, что он стал первым с момента, когда президент Италии Джорджо Наполитано уполномочил нового премьера Марио Монти сформировать новый кабинет министров. Известный экономист и бывший еврокомиссар набрал достаточно поддержки, чтобы возглавить новое правительство Италии после того, как Сильвио Берлускони подал прошение об отставке. Комментарий эксперта: отметим, что доходность оказалась выше почти на 1% по сравнению с размещением месяц назад. Спрос на бумаги был низкий, и занимать стране стало дороже, что отражает ту степень недоверия, которую инвесторы испытывают по отношению к Италии. Добавим также, что если бы не действия ЕЦБ, неизвестно под какой процент сейчас бы занимала Италия. Результаты данного аукциона вчера негативно сказались на динамике мировых фондовых индексов. Меркель: гособлигациям Европы будут больше доверять, если ЕС станет политическим союзом Держатели гособлигаций стран Европейского союза должны получить сигнал о том, что политики еврозоны серьезно настроены на преодоление долгового кризиса, считает федеральный канцлер Германии Ангела Меркель. Для такого сигнала ЕС должен стать политическим союзом, считает она. Накануне начала ежегодной конференции Христианско-демократического союза Германии, глава партии А. Меркель заявила, что хотела бы видеть в составе еврозоны все 17 ее нынешних членов, отметив, правда, при этом, что это "потребует фундаментальных изменений в нашей политике". Канцлер отметила: "Я полагаю, что для тех, кто покупает гособлигации, важно, чтобы мы четко дали понять, что мы хотим добиться большего для Европы, шаг за шагом, чтобы Европейский союз, и еврозона в частности, развивался бы как единое целое. Иначе люди просто не поверят, что мы можем справиться с проблемами". По словам А. Меркель, следующим шагом для восстановления доверия инвесторов является завершение процесса европейской интеграции, то есть превращение ЕС "в бюджетный союз, а затем постепенно и в политический". "Таков урок кризиса, и для его усвоения нам потребуется приложить еще много усилий", - отметила А. Меркель. Комментарий эксперта: заявления очень важные. Фактически Меркель впервые говорит о необходимости создания единого европейского фискального органа, поскольку решение проблем отдельных стран не приводит к улучшению ситуации в целом. ЕЦБ: Италия может решать некоторые проблемные вопросы самостоятельно Член Управляющего совета Европейского центрального банка Йенс Вайдманн предупредил в понедельник, что политики должны прекратить полагаться на центральные банки в вопросах исправления проблем финансовой политики, добавив, что Италия может решать такие вопросы самостоятельно, но в настоящее время далеко не полностью использует свой потенциал. Глава Бундесбанка, заявил на конференции, что "подгон денежно-кредитной политики к целям фискальной политики должно закончиться". Он добавил, что это тем более верно, поскольку продолжение этой тенденции, в конечном счете, затрудняет проведение реформ. В конце концов, это не делает устойчивого урегулирования кризиса. Центральный банк покупает долги проблемных стран Еврозоны с мая прошлого года, но такие меры не являются финансированием, или "монетизация", государственного долга, а, скорее, необходимы для поддержания денежно-кредитной политики. Центральный банкир призвал страны приступить к экономическим реформам и консолидации бюджета, даже если они болезненны. Комментарий эксперта: отметим, что данное заявление Вайдманна вчера подпортило итак не самые лучшие настроения на рынках. К тому, же к нему присоединился и глава голландского ЦБ Клаас Кнот, заявивший, что помощь Италии не безлимитная, а ЕЦБ просто покупает время. Как видим, Германия и Нидерланды выступают резко против. Евро дешевеет на сомнениях в скором разрешении трудностей Италии Курс евро в понедельник значительно снизился по отношению к доллару, поскольку инвесторы сомневаются в возможности быстрого решения экономических проблем Италии новым правительством. По состоянию на 21:30 мск евро опустился до 1.3591 доллара за евро с 1.3809 доллара за евро на закрытии торгов в пятницу. Курс американской валюты снизился к японской иене до 77.03 иены за доллар с 77.26 иены за доллар в пятницу. Курс доллара к корзине шести валют стран - основных торговых партнеров США поднялся на 0.69% до 77.45 пункта. "На данном этапе, несмотря на то, что политические изменения в Италии обещают быть упорядоченными, и новое правительство Монти пользуется широкой поддержкой, инвесторы понимают, смена правительства не означает сиюминутного автоматического улучшения долговой ситуации Италии. В итоге, неопределенность сохраняет сдержанное отношение инвесторов к евро", - считает эксперт UBS по валютам Джеффри Ю. Кроме того, создание коалиционного правительства в Греции, как выяснилось, не привело к автоматическому одобрению согласованной с внешними кредиторами программы экономии. Лидер правых центристов в парламенте Греции Антонис Самарас заявил о том, что оппозиция не даст письменного согласия на проведение политики, указанной ЕС, ЕЦБ и МВФ. Европейские лидеры требуют от политических сил Греции подписать обязательство о выполнении договоренностей от 26-27 октября, когда Евросоюз постановил списать Греции часть долга в обмен на новую многолетнюю программу бюджетных сокращений. Комментарий эксперта: на смену кабинетов в Греции и Италии изначально евро отреагировал бурным ростом. Однако когда пришло понимание что этого явно недостаточно для решения европейских проблем, начались продажи. Полагаем, что давление на единую европейскую валюту сохранится - кризисные явления не дают о себе забыть. UniCredit завершил 3-й квартал с убытком 10.64 млрд. евро UniCredit SpA (UCG.MI), один из крупнейших европейских банков, ведущий бизнес в Италии, Германии, Австрии и Польше, в понедельник представил долгожданный бизнес-план, который включает реструктуризацию подразделения инвестиционного банкинга, реорганизацию бизнеса в Центральной и Восточной Европе и допэмиссию в объеме 7.5 млрд. евро. Минувший 3-й квартал банк завершил с чистым убытком 10.64 млрд. евро вследствие крупной корректировки стоимости греческих облигаций и больших списаний гудвилла. UniCredit заявил, что привлечение дополнительного капитала повысит коэффициент базового капитала 1-го уровня до более 9%, требуемых согласно правилам Базель III. Банк включен в список мировых системно важных финансовых институтов /Globally Systemically Important Financial Institutions, или G-SIFI/ вместе с другими 28 банками, такими как немецкие Deutsche Bank AG (DB) и Commerzbank AG (CBK.XE), швейцарские UBS AG (UBS) и Credit Suisse AG (CS) и испанский Banco Santander SA (TD). Решение еще больше повысить коэффициенты достаточности капитала за счет допэмиссии, а это станет уже третьей подобной мерой за три года, было принято советом после многочисленных встреч исполнительных комитетов банка и крупных итальянских акционеров. Как сообщили в банке, в роли глобальных координаторов допэмиссии выступят Merrill Lynch-Bank of America (BAC) и Mediobanca (MB.MI). Участие в сделке также примет более дюжины других банков. UniCredit проведет собрание акционеров 15 декабря для голосования по вопросу о допэмиссии и планирует начать размещение в 1-м квартале 2012 года, если будут позволять условия на рынке. Аналитики не исключают возможность интервенции правительства, если банковский гигант не сможет привлечь новый капитал на рынке в течение несколько недель при сохранении финансовой нестабильности. Комментарий эксперта: акции итальянского банка UniCredit лидировали вчера в Риме по темпам падения на фоне достаточно негативного отчета. Акции упали более, чем на 6%. Серьезно беспокоит инвесторов и тот факт, что доходности итальянских гособлигаций опять поползли вверх. Уоррен Баффет усомнился в способности Европы разрешить кризис Уоррен Баффет заявил сегодня, что пока не понятно, может ли Европа сделать все необходимо для разрешения долгового кризиса. Он отметил, что сам он не вернулся к покупкам европейского суверенного долга. Что же касается, американской экономики, то здесь, по мнению Баффета, некоторые ее части работают нормально, однако наиболее плачевным остается состояние рынка жилья. Дочерние компании Berkshire, связанные с рынком жилья, находятся в состоянии "депрессии", отметил инвестор. Комментарий эксперта: разумеется у известного инвестора вызывает озабоченность ситуация в Италии и Греции. В то же время, инвестор призывает не поддаваться панике и надеяться на решение проблем, так как политические власти Европы прилагают к этому большие усилия.. Промышленное производство в еврозоне претерпело самый резкий обвал за 30 месяцев Производство в Еврозоне упало в сентябре самыми быстрыми темпами за два с половиной года, что свидетельствует об угрозе рецессии в Еврозоне. Промышленное производство сократилось на 2.0% м/м в сентябре, нивелировав рост августа 1.4% и показав самое значительное снижение с февраля 2009 года. Экономисты ожидали еще большего снижения на 2.5% м/м. В годовом исчислении объем промышленного производство вырос на 2.2% в сентябре, продемонстрировав самый слабый рост с декабря 2009 года. Производство было особенно слабым в Германии, где оно упало на 2.9% м/м, а во Франции – на 1.9%. В Италии, где в настоящее время формируется новое правительство, промпроизводство снизилось в сентябре на 4.8%. Слабое производство в сентябре было последним сигналом того, что Еврозона движется к экономическому спаду, который, возможно, будет виден уже в четвертом квартале. Деловая активность в октябре упала до минимума с июня 2009 года. Марио Драги, новый президент Европейского центрального банка, предупредил ранее в этом месяце, что Еврозона столкнулась с риском «мягкой рецессии». Комментарий эксперта: учитывая текущую напряженность на европейском пространстве, вышедшие данные вполне ожидаемы. Впрочем, снижение учетной ставке, проведенное ЕЦБ в начале ноябре, должно хоть как-то стимулировать производство. Чистая прибыль Газпрома по РСБУ за 9 мес. выросла на 71% Чистая прибыль Газпрома по РСБУ за 9 месяцев 2011 года выросла по сравнению с аналогичным периодом прошлого года на 71% - до 552.814 млрд рублей. Выручка увеличилась на 27% - до 2.534 трлн рублей. Сильнее всего (на 47%) выросла выручка от реализации газа в ближнее зарубежье. В этом помогла сделка по возврату Нафтогазом Украины газа трейдеру RosUkrEnergo. Впрочем, и в дальнем зарубежье выручка увеличилась значительно - на 37%. На российском рынке продажи выросли на 18%. Как сообщалось ранее, Газпром заложил в бюджет следующего года расходы по дивидендам за 2011 год в размере 25% от чистой прибыли. Напомним, что по итогам 2010 года Газпром выплатил акционерам 3.85 рубля на акцию. Всего на выплату дивидендов было направлено 91 млрд рублей - рекордная сумма за всю историю компании. Комментарий эксперта: рост прибыли Газпрома позволяет надеяться на дальнейший рост дивидендных выплат, что повышает интерес к акциям компании со стороны инвесторов. Холдинг МРСК увеличил чистую прибыль по РСБУ за 9 месяцев 2011 года в 1.6 раза Холдинг МРСК нарастил чистую прибыль по РСБУ за 9 месяцев до 2.7 млрд рублей, что в 1.6 раза превышает показатель за аналогичный период прошлого года. Выручка холдинга выросла на 16% и составила 3.7 млрд рублей. Себестоимость увеличилась на 23%, до 1.6 млрд рублей. Как сообщалось ранее, Холдинг МРСК 18 ноября проведет совет директоров, который рассмотрит стратегию развития компании до 2015 года с перспективой до 2020 года, а также проект сводной уточненной инвестиционной программы на 2011-2015 годы. Детали стратегии и инвестпрограммы компания до проведения совета директоров не раскрывает. Комментарий эксперта: рост финансовых показателей Холдинга МРСК повышает инвестиционную привлекательность акций компании, что в совокупности с предстоящим утверждением стратегии развития делает акции холдинга более интересными с точки зрения покупки на среднесрочную и долгосрочную перспективу. Чистая прибыль ЛУКОЙЛа по РСБУ за 9 месяцев 2011 года выросла в 1.8 раза Чистая прибыль ЛУКОЙЛа по РСБУ за 9 месяцев 2011 года составила 245.6 млрд рублей, что в 1.8 раза больше по сравнению с аналогичным периодом прошлого года. Выручка компании с начала года выросла на 3.8% - до 26.5 млрд руб., себестоимость увеличилась на 0.6% - до 10.248 млрд руб. На увеличение чистой прибыли повлиял рост доходов от участия в других организациях на 88.5 млрд руб., связанное с распределением чистой прибыли ряда дочерних обществ, увеличение доходов по курсовым разницам из-за колебаний курсов доллара США и евро, на 24.2 млрд руб., а также уменьшение расходов по процентам к уплате на 6.4 млрд руб., относящееся в основном к займам в рамках программы перераспределения свободных денежных средств внутри группы. Комментарий эксперта: в последнее время ЛУКОЙЛ активно развивает международные проекты, что позволяет надеяться на стабильный прирост объёмов извлекаемой нефти и газа, несмотря на уменьшение добычи на некоторых месторождениях компании, расположенных на территории РФ. Рост финансовых показателей ЛУКОЙЛа свидетельствует о стабильном развитии и надежности компании в инвестиционном плане. Неделя глазами экспертов. Наши ожидания На текущей неделе ожидается множество статистических публикаций из различных регионов, прежде всего США. На прошлой неделе все следили за развитием событий в Италии, которая успела лишиться своего премьера и обзавестись новым. Доходности 5-летних облигаций за время пертурбаций успели побывать выше «уровня невозврата» в 7%, однако вернулись вниз. Италия – не Греция, спасти ее никакой EFSF не сможет, ее дефолт будет сопоставим по значимости с банкротством банка Lehman Brothers, которое явилось началом кризиса в 2008 г. Вплоть до конца месяца внимание будет в основном приковано к Еврозоне, дальнейшему решению греческого вопроса и развитию событий вокруг Италии. Других центров внимания пока не ожидается. А 23 ноября Суперкомитет в Конгрессе США должен будет представить окончательный план сокращения бюджетного дефицита страны на $1.2 трлн. Сокращение расходных статей обещает вызвать серьезные дебаты между демократами и республиканцами. Из макростатистики на этой неделе следует обратить внимание на данные по ВВП, инфляции различных регионов, а также розничным продажам в США. Сезон отчетностей в США закончился. В Европе отчитаются такие компании как UniCredit SpA, E.ON Россия. Air Berlin PLC. В понедельник в 03:50 уже вышли данные по ВВП Японии. Согласно предварительным данным, в III кв. 2011 г. ВВП страны восходящего солнца прирос на 1.5% кв/кв и 6.0% в годовом выражении при прогнозе в 1.5% кв/кв и 5.9%. Это гораздо лучше данных предыдущего квартала, которые показали рост на 0.5% кв/кв и 2.1% соответственно. Из-за долгового кризиса в еврозоне интерес к йене возрос, и три предыдущих квартала падения, наконец, сменились ростом. В конце октябре Банку Японии даже пришлось прибегнуть к масштабной интервенции на валютном рынке с целью сбить курс национальной валюты. В 14:00 вышли данные о промышленном производстве Еврозоны за сентябрь. В сентябре было зафиксировано падение промышленного производства в еврозоне на 2.0% м/м при прогнозе 2.3%. Годовой рост замедлился до 2.2%, тогда как ожидалось 3.6%. При этом, в прошлом месяце динамика была более позитивной – рост на 1.4% м/м и 6.0% г/г. Столь негативные данные по региону связаны, прежде всего, с неожиданным падением промпроизводства Германии, резким снижением во Франции и Италии. Во вторник ожидается шквал публикаций из Европы и США. В 11:00 станут известны предварительные данные по приросту ВВП Германии за III кв. 2011. Прогнозируется, что после едва видимого роста в 0.1% кв/кв во втором квартале, прирост в этом квартале составит 0.5% кв/кв. В годовом выражении рост скорее замедлится до сезонно скорректированных 2.4% с 2.8% кварталом ранее. Учитывая резкое падение промышленного производства неделей ранее, подобный спад в немецкой экономике вполне реальный. В 13:30 станет известна динамика индекса потребительских цен в Великобритании за октябрь. После максимума 5.2% г/г в сентябре ожидается замедление до 5.1%. Если этого не произойдет, то управляющему Банка Англии Мервину Кингу придется серьезно оправдываться, почему они оставили без изменений учетную ставку (которая сейчас на минимально низком уровне в 0.5%) в рамках последнего заседания. Сами монетарные власти утверждали, что инфляция сейчас высокая из-за роста цен на продовольствие и повышение налога с продаж, и прогнозировали снижение инфляции в следующем году. Поэтому основным приоритетом для них всё же являлось стимулирование экономического роста, нежели обуздание инфляции. В 14:00 выйдут предварительные данные по ВВП Еврозоны за III квартал. Прогнозируется, что квартальные темпы роста основного показателя сохранятся на уровне 0.2%, а годовые замедлятся до 1.4% с 1.6% во втором квартале. Неопределенная ситуация в регионе, недавно дополненная вероятностью дефолта Италии, не лучшим образом сказывается на объемах производителей. Ранее Еврокомиссия понизила прогноз роста по региону на ближайшие периоды. В это же время будет опубликован индикатор настроений в немецкой экономике от центра экономических исследований ZEW. В ноябре ожидается ухудшение настроений до -52.5 пункта с -48.3. Таким образом, показатель по-прежнему демонстрирует негативную динамику и говорит об ухудшающихся настроениях в связи с необходимостью Германии тянуть за собой бремя долгов еврозоны. В 17:30 выходит индекс цен производителей США за октябрь. Согласно прогнозам, его годовая динамика замедлится до 6.3% с 6.9% в сентябре. Также в это время выходит самый важный отчет по американской экономике на этой неделе – по розничным продажам за октябрь. Ожидается, рост продаж на 0.3% м/м, в то время как месяцем ранее они выросли на 1.1%. Несмотря положительные данные по индексу потребительских настроений от Мичиганского университета потребители еще не готовы на существенные траты, т.к. высокая безработицы рождает большую неопределенность. В то же время приближается сезон праздничных распродаж, что может стимулировать рост продаж. Наконец, на 17:30 также запланирован производственный индекс Empire за ноябрь. Уже шестой месяц подряд ожидается отрицательное значение – на этот раз с небольшим улучшением -2.20 пункта. Ситуация в промышленности США по-прежнему остается плачевной. На среду намечено не меньшее число публикаций. В течение дня Банк Японии объявит о своем решении относительно ключевой ставки, которая, судя по всему, останется на уровне 0.10%. В 13:30 станет известен уровень безработицы Великобритании за сентябрь. После исторического максимума в 8.1% в августе ожидается очередной рекорд в 8.2%. Наряду с высокой инфляцией и почти нулевыми темпами роста британская экономика переживает стагфляцию. В 14:00 будет объявлен индекс потребительских цен еврозоны за октябрь. Аналитики прогнозируют, что потребительская инфляция останется на опасно высоком уровне 3.0%.Несмотря на это, на позапрошлой неделе ЕЦБ понизил ключевую ставку до 1.25%. В 17:30 аналогичный показатель выйдет по США. Ожидается, что в октябре потребительская инфляция замедлится до 3.7% г/г с 3.9% в предыдущем месяце. Тем не менее, таких темпов снижения инфляции явно недостаточно для достижения целевого уровня в 2%. В 18:00 выходят данные по иностранным портфельным инвестициям США за сентябрь. Месяцем ранее они составили $57.9 млрд. Также в это же время станут известны данные по промышленному производству страны. В октябре прогнозируется рост 0.4% м/м после роста 0.2% месяцем ранее. Наконец, в 19:30 выходит традиционный отчет о запасах нефти и нефтепродуктов. Неделей ранее было зафиксировано снижение запасов на 1.37 млн. баррелей. В четверг ожидается несколько публикаций из США. В 17:30 выйдут данные по числу закладок новых домов за октябрь. Ожидается, что их число составит 606 тыс. после максимума текущего года – 658 тыс., которые были зафиксированы месяцем ранее. Всё-таки, американский рынок жилья еще не подает признаков восстановления. В это же время выходят еженедельные данные о количестве первичных заявок на пособие по безработице за прошедшую неделю. После снижения до рекордных 390 тыс. на прошлой неделе прогнозируется, что число заявок вырастет до 395 тыс. В 19:00 станет известен индекс деловой активности Филадельфии в ноябре. Ожидается увеличение активности до 9.0 пунктов с 8.7 в предыдущем месяце. Региональные индексы начинают отыгрывать летнее падение, однако еще далеки от уровней начала года. В пятницу выходит лишь один показатель. В 11:00 станет известен индекс цен производителей Германии за октябрь. Прогнозируется замедление годовой динамики до 5.3% г/г с 5.5% в сентябре. Будем надеяться, что вслед за производственными ценами, вниз пойдут и потребительские, которые сейчас находятся на опасно высоком уровне 2.9%. |

|

|

|

| ЗАО ИФК СОЛИД |

16.11.2011, 6:00

Сообщение

#203

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Рынки демонстрируют повышенную волатильность на фоне продолжающихся продаж облигаций проблемных стран. Позитивные американские данные лишь на время восстанавливают оптимизм. Однако новый день вновь начинается с продаж рискованных активов против доллара. По итогам торгов 15 ноября, индекс ММВБ вырос на +0,23% до 1487,84, а RTS снизился на -0,01% до 1526,98 пунктов. На вечернем отрезке регулярной сессии рынок успел обновить минимумы дня и пробивал отметку 1460 ММВБ, но смог отыграть потери на фоне позитивной статистики из США. Собственные корпоративные новости мало волновали спекулянтов, а внешний фон оставался крайне сложным, так как продажи облигаций проблемных стран еврозоны продолжаются. Тем не менее, нефть удерживается выше $110 за баррель Brent, что является предохранителем от чрезмерного снижения. Среди «голубых фишек» активные покупки наблюдались в нефтегазовом секторе, а продажи в секторе металлургии: «Газпром» +1,8%, «Роснефть» +0,3%, «ЛУКОЙЛ» +1,27%, ГМК «Норникель» -3,47%, «Северсталь» -0,73%, «Сбербанк» +0,6%, «ВТБ» -0,49%, «ИРАО» -0,31%. Из прочих историй можно выделить: «Акрон» +5,85%, «Холдинг МРСК» +2,79%, а также «7 Континент» -3,4%, «Иркутскэнерго» -3,24%, «Аэрофлот» -3,03%. Технически, дневной график ММВБ демонстрирует стремление к консолидации, хотя высокая волатильность внутри дня является настораживающим фактом. Вновь можно говорить, что кластер 1480-1490 становится актуальным, так как вокруг него происходят основные движения рынка. Индекс не смог обновить максимум предыдущего дня, но вместо этого в очередной раз попробовал на прочность уровень поддержки 1460. Пока сложно говорить о сигналах на покупку, или продажу, поскольку дневной график стирает предыдущие тенденции. Сила тренда находится на низком уровне и лишь закрытие в минусе две недели подряд говорит о преимуществе «медведей». В любом случае, если в ближайшее время состоится движение, то оно будет достаточно сильным. Торги в Нью-Йорке завершились лишь небольшим ростом, хотя в середине сессии рынок перекрывал падение предыдущего дня. Розничные продажи в США за октябрь выросли на 0,5% при ожидаемом росте на 0,3%. Однако президент ФРБ Чикаго Эванс поспешил заверить рынок, что потребитель перестал быть двигателем американской экономики, которая нуждается в новых количественных смягчениях. Глава ФРБ Далласа Фишер, напротив, полагает, что экономика США готовится к росту и необходимость в количественном смягчении резко сократилась. Президент ФРБ Сент-Луиса Буллард поддержал Фишера, заявив, что ФРС размывает доверие к себе, как к борцу с инфляцией. Кроме заявлений представителей ФРС рынок удерживался от чрезмерного оптимизма ситуацией на долговом рынке Европы. Доходности по австрийским, бельгийским и французским облигациям достигли рекордных значений за время существования еврозоны. Доходность по 10-летним бумагам Италии вновь выросла до 7%, а по испанским значительно превысила 6%. Впрочем, это не помешало американскому KBW Bank Index подрасти на 0,5%. В итоге, DJIA поднялся на +0,14% до 12096,16, а SNP 500 вырос на +0,48% до 1257,81 пункта. Технически, SNP 500 остается под влиянием краткосрочного нисходящего тренда. Сверху рост индекса ограничивается сильной зоной сопротивления 1290-1300, которую индекс способен прорвать лишь при наличии сильных идей, для которых пока нет места на лентах информационных агентств, поскольку позитивная статистика в США перекрывается долговыми проблемами в Европе, а также сомнениями в возможных количественных смягчениях ФРС. Более того, банки сохраняют вероятность рецессии в США на достаточно высоком уровне. С другой стороны, снизу индекс SNP 500 также имеет сильную поддержку 1220-1230, для прорыва которой европейского негатива явно недостаточно. Статистика по США выходит довольно позитивной, а минувший сезон квартальных отчетов не подтвердил опасения аналитиков по поводу резкого падения прибыли американских компаний. В итоге, индекс оказался зажатым в узком торговом коридоре, выход из которого может состояться лишь при наличии сильных изменений на внешних рынках. Азиатская сессия нового дня началась с падения индексов. Индекс MSCI Asia-Pacific снижался на -1% к середине торгов. Вновь беспокойства азиатских инвесторов связаны с Европой. Рост доходности по итальянским облигациям выше 7% говорит о вероятности обращения страны за внешней помощью, а Италия это 1,9 трлн. евро долга. В мировой финансовой системе нет таких свободных денег, чтобы выкупить Италию. Лишь ЕЦБ, включив печатный станок, сможет решить проблему, но против этого выступает лидер европейской экономики – Германия. Бегство от рисков в доллар привело к тому, что сырьевые рынки также оказались под давлением. Нефть вышла в достаточно сильный минус на азиатских торгах, хотя статистика из США могла бы поддержать рынок. Согласно данным Американского Института Нефти, на неделе, завершившейся 11 ноября, коммерческие запасы нефти в Америке выросли на +1,3 млн. бар., а вот запасы бензина сократились на -2,94 млн. бар., а дистиллятов на -2,56 млн. бар. Промышленные металлы также без особого оптимизма встретили новый день. Медь вместе с драгоценными металлами ушла в сильный минус, хотя алюминий и никель удерживались в зеленой зоне. Резервы крупнейшего золотого фонда SPDR Gold Trust остались без изменений 1268,28 тонны. К 9:30 мск, Brent -0,47% $111,65, WTI -0,75% $98,68, медь -0,94%, никель +0,35%, золото -0,8%, платина -1,37%, серебро -0,9%. Из существенной статистики на предстоящий день можно выделить: в 13:30 мск данные по безработице в Великобритании, в 14:00 мск потребительская инфляция в еврозоне за октябрь, в 17:30 данные по потребительской инфляции в США, в 18:00 данные по инвестициям в американские ценные бумаги, в 18:15 мск промышленное производство в США за октябрь, в 19:30 мск данные по запасам и потреблению нефти и нефтепродуктов в США от Минэнерго. Внешний фон перед открытием торгов в России негативный. Все традиционные индикаторы, на которые мы обращаем внимание, указывают на падение: нефть в минусе, медь в минусе, сырьевые валюты слабеют к USD, азиатские рынки в минусе. Вероятно, что открытие состоится с падением на -1%. Дальнейшее движение рынка будет определяться тем, как сложатся торги в Европе, где продолжается давление на долговой рынок. |

|

|

|

| ЗАО ИФК СОЛИД |

16.11.2011, 8:03

Сообщение

#204

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

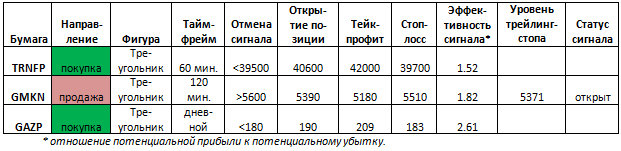

Рекомендации и сигналы на день.

Анализируем технично: Татнефть Долгосрочно: коррекция к тренду Начиная с весны 2009 г., обозначилась зона сопротивления на уровне 150 р. С октября 2009 г. пошли многочисленные попытки взять этот уровень. Но все они были неудачными. Бумага плавно перешла в боковик. В начале этого года цена прорвала сопротивление, закрепила прорыв и выросла в район 200 р. Цена скорректировалась к старому боковому каналу и линии поддержки и от этой точки отскоком протестировала максимум. Последующая коррекция пробивает растущий тренд и приводит бумагу в старый боковой канал, к нижней границе. Сильный отскок вновь выводит бумагу из бокового канала. Среднесрочно: боковое движение В июле бумага протестировала максимумы этого года. Сильное снижение от этого максимума в начале августа привело цену к 150 р. Пробить уровень не удалось, и бумага отскочила, наметив локальное сопротивление на 165 р. Консолидация в диапазоне 150-165 р. мощно пробивается вниз. Последняя консолидация выглядела как фигура продолжения снижения, но сработал вариант двойного дна на уровне чуть выше 120 р. Бумага отскочила к линии среднесрочного тренда, а после его пробоя рост ускорился. В районе 165-170 р. появилось сопротивление с возможным переходом в консолидацию в этой зоне. Краткосрочно: рост в канале С начала ноября бумага растет в слегка расширяющемся канале. В начале недели верхнюю границу прорвали, но на последних торгах цена вернулась в канал дошла до его середины. Два предыдущих отскока от нижней границы (разворота краткосрочных коррекций – шипы). Сейчас консолидация второй половины последних торгов выглядит как медвежий клин с возможным движением к нижней границе. Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней. Торговые идеи (Газпром) Идея для длинной позиции: В середине октября бумага прорвала более, чем двухмесячный падающий тренд. Коррекция после ускорения роста в конце октября привело цену на линию тренда, что подтвердило его силу. С ноября цена консолидируется в широком симметричном треугольнике. Линия тренда пока выдерживается. В случае прорыва треугольника вверх возможен рост в район 210 р. Не рекомендуется открывать позицию с начала торгов. План открытия длинной позиции: 1. Покупка в зоне 190 р., 2. Тейк-профит: зона 209 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов, 3. Стоп-лосс: 183 р. 4. Сигнал действителен, пока цена находится выше уровня 180 р. Таблица сигналов.  |

|

|

|

| TwetleCow |

16.11.2011, 10:03

Сообщение

#205

|

|

Группа: Пользователи Сообщений: 1 Регистрация: 16.11.2011 Пользователь №: 5 868 Спасибо сказали: 0 раз(а) |

ZQIGRNFDLS <a href="http://www.oneribpublications.com">timberland</a> XCXZBELBDU http://www.oneribpublications.com

|

|

|

|

| ЗАО ИФК СОЛИД |

16.11.2011, 12:10

Сообщение

#206

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Рынки немного отыграли утренний провал. Впрочем, доллар продолжает усиливать свои позиции против рискованных активов, а рублю не помогает даже дефицит рублевой ликвидности. К 16:00 мск индекс ММВБ подрастал на +0,04% до 1488,42, а RTS снижался на -0,39% до 1521,03. Утро на российском рынке началось с активных продаж на средних объемах. Однако падение прекратилось на 1466 отметке ММВБ, после чего начался постепенный рост на улучшающемся внешнем фоне. Нефть вышла из минуса, а евро отыграл свои потери к доллару. «Распадская» планирует выкупить до 10% своих акций на сумму до 11,7 млрд. рублей. Белла Златкис, зам. пред. «Сбербанка», также обещала акционерам неплохие дивиденды за 2011 г. «Голубые фишки» смотрятся хуже рынка, хотя нефтегазовый сектор притягивал внимание покупателей: «Газпром» +1,07%, «Роснефть» +0,76%, «ЛУКОЙЛ» +0,41%, ГМК «Норникель» -3,07%, «Северсталь» -0,69%, «Сбербанк» -0,87%, «ВТБ» -1,78%, «ИРАО» +0,32%. Из прочих историй можно выделить: «Распадская» +11,4%, «ФСК ЕЭС» +2,5%, ТГК-2 +1,38%, а также «7 Континент» -3,2%, «Верхнесалд» -2,69%, «МосЭС» -2,3%. Технически, торговля продолжается в диапазоне 1460-1530 ММВБ. Неоднократные попытки пробиться ниже 1460 поддержки пока не принесли успеха «медведям», что ослабляет их позиции. Однако роста также не наблюдается, поскольку груз европейских проблем и отсутствие существенных идей не позволяет агрессивно наращивать длинные позиции. Поэтому продолжается болтанка в сужающемся диапазоне, выход из которого может быть достаточно резким. Российский рубль начал день с ослабления против доллара, даже на фоне дефицита рублевой ликвидности. Накануне банки заняли у ЦБ РФ более 800 млрд. рублей, а однодневные ставки резко выросли. Впрочем, 16 ноября ставка MosPrime снизилась на 2 базисных пункта до 5,53%. В остальном, ожидается сохранение относительного дефицита ликвидности до конца месяца, что не обещает сильного понижательного движения для рубля. Нефть также удерживается выше $110 за баррель Brent, сохраняя значительный приток валютной выручки экспортеров. К 16:00 мск доллар укреплялся к рублю на +0,55% до 30,787, а евро слабел на -0,11% до 41,48. Некоторое улучшение на европейских рынках произошло на фоне снижения доходности по итальянским облигациям до 6,8%. Премьер-министр Италии Марио Монти объявит о составе нового кабинета во второй половине дня. В остальном, данные по Европе оказались менее позитивными. Инфляция в Италии ускорилась до 3,4% в октябре против сентябрьских 3,0%, а в еврозоне сохранилась на уровне 3,0%. Безработица в Великобритании выросла в сентябре до 8,3% против 8,1% в августе. Это самый высокий уровень безработицы с 1996 г. К 16:00 мск британский FTSE 100 снижался на -1,1%, а германский DAX 30 падал на -0,82%. Отскок на сырьевых рынках завершился вместе с коррекцией пары EUR-USD. Нефть попыталась выйти в плюс, но на долгое время спекулянтов не хватило и котировки вновь пошли вниз. Председатель Еврокомиссии Баррозу полагает, что еврозоне угрожает системный кризис. Подобные заявления не внушают оптимизма, тем более, если укрепляется расчетная для нефти валюта. Медь даже ускорила свое падение, так как получила негативный прогноз Банка Японии по росту ВВП, который замедлится в 2012 г. из-за сложной ситуации в мировой экономике. Драгоценные металлы немного сократили потери, но остались в минусе. На рынке говорят о том, что банки продают золото в условиях дефицита ликвидности. К 16:00 мск Brent -0,41% $111,72, WTI -0,37% $99,06, медь -1,5%, золото -0,22%, серебро -0,05%. На вечер остается американская статистика: в 17:30 данные по потребительской инфляции в США, в 18:00 данные по инвестициям в американские ценные бумаги, в 18:15 мск промышленное производство в США за октябрь, в 19:30 мск данные по запасам и потреблению нефти и нефтепродуктов в США от Минэнерго. Внешний фон вновь стал негативным, обещая дальнейшее снижение и повышенную волатильность на вечернем отрезке торгов. Нефть, медь и сырьевые валюты остаются в минусе к USD, европейские индексы преимущественно снижаются. |

|

|

|

| ЗАО ИФК СОЛИД |

17.11.2011, 7:53

Сообщение

#207

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

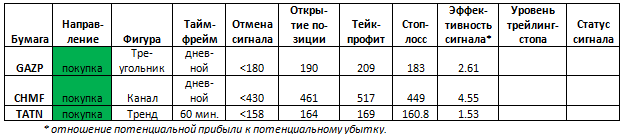

Утренний обзор.

Рынки остаются в полосе высокой волатильности. Fitch предупреждает о проблемах американских банков и об угрозе высоких цен на нефть для американской экономики. Доллар притормозил свое укрепление на азиатской сессии, но Brent продолжает нисходящее движение. По итогам торгов 17 ноября, индекс ММВБ снизился на -0,31% до 1483,24, а RTS на -0,41% до 1520,75 пункта. Российский рынок провел очередные волатильные торги. В утренние часы снижение привело индекс ММВБ к отметке 1466 пунктов, а на вечернем отрезке наблюдался уже рост. Закрытие дня стало минимальным на текущей неделе, но масштаб снижения крайне мал. Поддержку российским индексам до закрытия оказывали внешние рынки, где был ликвидирован утренний провал. Новостью дня стало решение Совета директоров «Распадской» о выкупе до 10% акций компании за 11,7 млрд. рублей. «Голубые фишки» провели противоречивый день, так как нефтегазовый сектор вырос, а вот банковский и металлургический рухнули: «Газпром» +0,92%, «Роснефть» +1,66%, «ЛУКОЙЛ» -0,06%, ГМК «Норникель» -4,3%, «Северсталь» -2,62%, «Сбербанк» -1,05%, «ВТБ» -1,51%, «ИРАО» -0,07%. Из прочих историй можно выделить: «Распадская» +10,21%, привилегированные «Транснефть» +5,3%, «ФСК ЕЭС» +2,23%, а также «Мечел» -4,05%, НЛМК -3,35%, «Верхнесалд» -3,32%. Технически, индекс ММВБ оказался зажатым в сужающемся треугольнике. Пики графика внизу и вверху становятся все короче, стремясь к диапазону 1480-1490. Прошлая консолидация на этих уровнях привела к резкому движению вниз, которое завершилось лишь на отметке 1242. Однако, в отличие от сентября, сейчас сложно говорить о сигналах на падение. Недельный график, впрочем, указывает на нисходящий тренд. Поэтому текущая неделя вновь становится ключевой для «быков», чтобы они могли отстоять рост рынка. Если же неделя закрывается в минусе, то выход из треугольника может быть только один. Ключевыми точками на графике необходимо считать 1460 и 1530. Их прохождение и закрепление индекса ниже, или выше значений, будет означать начало нового сильного движения. Торги на американском рынке завершились средней силы обвалом. Повышенная волатильность также стала обычным делом для американских спекулянтов. В течение дня индексы выходили в плюс, но завершение дня оказалось вблизи минимальных значений. Итак, статистика: промышленное производство в октябре +0,7% при ожиданиях +0,4%, стержневой показатель инфляции Core CPI +0,1% в октябре (в рамках ожиданий), а с учетом сезонности -0,1%. В итоге, рынок расценил данные достаточно позитивными и не мешающими ФРС стимулировать деловую активность, но концовка торгов оказалась под влиянием информационного фона. Агентство Fitch Ratings предупредило, что дальнейшее ухудшение ситуации в Европе может нанести урон американским банкам. До сих пор об этой теме старались не говорить, так как проникновение американских финансовых учреждений на долговой рынок Европы считалось управляемым. Однако убытки UniCredit наводят на мысль, что американские банки также могут понести существенные убытки, тем более, если они занимали длинные позиции по итальянским или другим проблемным облигациям. Кроме того, Fitch Ratings предупредило о том, что рост цены на нефть является угрозой для американской экономики. Накануне WTI преодолела отметку в $100, которая многими рассматривается в качестве предвестника рецессии. В итоге, DJIA упал на -1,57% до 11905,59, а RTS на -1,66% до 1236,91 пункта. Наибольшие потери понес финансовый сектор SNP 500 -3,9%. Акции Morgan Stanley упали на -8%. Американские банки являются одними из крупнейших продавцов страховок от дефолта, включая страховки на проблемные страны еврозоны. Временную поддержку рынку оказало заявление президента ФРБ Бостона Розенгрена, который полагает, что ухудшение ситуации в еврозоне может привести к координированным действиям ЕЦБ и РФС. Технически, индекс SNP 500 продолжает рисовать нисходящие вершины на дневных графиках. Во всяком случае, если и идет речь о треугольнике, то его клин направлен вниз. Выход из этой фигуры также может быть резким движением в сторону падения. Индекс SNP 500 вновь подошел к зоне поддержки 1220-1230, после которой следующая линия обороны «быков» возникает на уровне 1190. Азиатская сессия также началась с падения. Индекс MSCI Asia-Pacific снижался на -0,6% к середине торгов. Инвесторы в Азии впечатлены предупреждением Fitch Ratings и заявлением управляющего Банка Англии Мервина Кинга, который также подчеркнул, что британская экономика стоит перед лицом очень слабого прогноза развития. Народный Банк Китая вновь подчеркнул, что не может в настоящее время перейти к политике смягчения и будет действовать лишь в условиях, когда это потребуется. Единственным светлым пятном для рынка были акции нефтедобывающих компаний на фоне выхода котировок WTI выше $100 за баррель. За полтора часа до закрытия японский Nikkei 225 снижался всего на -0,01%, а китайский Shanghai Composite ушел на дневной перерыв с ростом на +0,03%. Некоторое улучшение на рынке произошло на фоне выхода фьючерса SNP 500 в плюс. Итак, спрэд между Brent и WTI стремительно сокращается. На азиатской сессии он оказался ниже $10. Компания Enbridge Inc. заявила, что может переключить направление транспортировки по трубопроводу Seaway, который поставляет нефть с побережья Мексиканского залива в Кушинг. Трейдеры расценили это в качестве сигнала к дальнейшему сокращению запасов на поставочном терминале для WTI. Впрочем, за последние шесть недель запасы почти без перерыва увеличивались и достигли 32 млн. бар. Первый уровень сопротивления по WTI пролегает выше $103,3 за баррель и является 61,8% коррекцией в диапазоне минимальных цен 2008 г. и рекорда того же года. Кроме забот о Кушинге, рынок получил статистику по запасам от Минэнерго. Согласно данным министерства, на неделе, завершившейся 11 ноября, коммерческие запасы нефти в Америке уменьшились на -1,1 млн. бар., запасы бензина увеличились на 1,0 млн. бар., а дистиллятов упали на -2,1 млн. бар. Средний показатель спроса за четыре недели составил: 19,2 млн. бар. нефти в сутки, -0,4% за год, 8,6 млн. бар. бензина в сутки, или -5,6% за год, а дистиллятов 4,3 млн. бар. в сутки, или +5,1% за год. Таким образом, данные оказались противоречивыми, хотя рост потребления дистиллятов на фоне сокращения запасов говорит о некоторой напряженности на рынке и о возможном росте экономической активности. Впрочем, это может быть свидетельством того, что флот американского автопарка все больше склоняется в сторону дизельных двигателей. К 10:00 мск, Brent -0,37% $111,46, а WTI -0,36% $102,23 за баррель. Снижение цены на золото не обеспокоило рынок. Более того, это стало основанием для покупок долгосрочными инвесторами. Резервы SPDR Gold Trust выросли накануне на 9 тонн до 1277, 36 тонны. В последнее время желтый металл вновь начинает набирать популярность в прогнозах, которые все чаще озвучивают цель роста до $2100-$2200 в ближайшие месяцы. Этому, естественно, способствуют заявления представителей ФРС, которые без устали указывают на возможность новых количественных смягчений по причинам внутри США, или из-за европейского кризиса. Тем не менее, но печатный станок является отличным раздражителем для покупателей вечных ценностей. На азиатской сессии, тем не менее, золото продолжило снижаться, как и промышленные металлы. К 10:00 мск, медь -0,17%, никель -0,33%, золото -0,62%, платина -0,5%, а серебро +0,2%. Из существенной статистики на предстоящий день можно выделить: в 13:30 мск розничные продажи в Великобритании за октябрь, в 17:30 мск разрешения и начатые строительства домов в США за октябрь и первичные обращения за пособием по безработице в США, в 19:00 мск индекс деловой активности ФРБ Филадельфии. Ситуация на открытии торгов в России нейтрально негативная: нефть в легком минусе, медь в легком минусе, азиатские рынки пытаются даже подрасти, а сырьевые валюты немного укрепляются к доллару США. Дальнейшее движение, скорее всего, будет вверх на ожиданиях количественных смягчений, да и идей по поводу разрешения кризиса в Европе. Рынок приобрел удивительную стойкость к негативным сигналам. С другой стороны, необходимо отметить, что дефицит рублевой ликвидности может сдержать слишком резкое повышение рынка. Рекомендации и сигналы на день. Анализируем технично: Сургутнефтегаз Долгосрочно: боковое движение С января 2009 г. до весны 2011 г. бумага находилась в восходящем тренде. Долгосрочный уровень в 30 р. в прошлом году удалось преодолеть. Но закрепиться над уровнем сходу не получилось, и цена долго колебалась вокруг этого уровня. В начале этого года консолидацию прорвали вверх, и цена дошла до наклонной линии сопротивления. Последующая коррекция пробивает линию тренда, и цена снижается в форме слегка расширяющегося канала. Последний отскок прорывает падающий канал и выводит бумагу в старый боковой канал с сильным сопротивлением в зоне 30 р. Среднесрочно: рост в канале В августе текущего года бумага резко снижается, и после шипа на дне около 20 р. снижение останавливается. Со второй декады августа идет рост в широком канале. В начале октября бумага консолидируется у верхней границы растущего канала, и постепенно снижается к нижней границе. С середины того же месяца идет очередная волна роста, которая на последнем баре пробивает верхнюю границу канала и касается сопротивления на уровне 29 р. Здесь возможна консолидация или попытка снижения к нижней границе канала, так как зона 30 р. является исторически сильной. Краткосрочно: рост В начале ноября бумага консолидировалась на поддержке в районе 26 р. От этого уровня пошло движение вверх, которое сначала не было устойчивым, так как первая коррекция привела цену к поддержке. Но рост продолжился, и цена вернулась в рамки растущего канала. В основном, больше контролируется верхняя граница канала. В конце последних торгах появился «пинцет» на вершине - признак возможной коррекции в районе нижней границы канала. Примечание: под долгосрочной тенденцией мы понимаем тенденцию, существующую в течение года, среднесрочной – в течение квартала, краткосрочной – в течение последних 5 – 10 дней. Торговые идеи (Татнефть) Идея для длинной позиции: Бумага торгуется в растущем тренде, начиная с октября (полностью не показано). Во второй декаде ноября рост цены ускорился, и был сформирован максимум на уровне 170 р., после чего бумага откатилась на линию тренда. На последних торгах цена отскакивает от линии тренда и консолидируется с локальным сопротивлением на уровне 163 р. Если этот уровень прорвется вверх, то рост может продолжиться с попыткой ретеста максимума на 170 р. Не рекомендуется открывать позицию с начала торгов. План открытия длинной позиции: 1. Покупка в зоне 164 р., 2. Тейк-профит: зона 169 р. и выше. Для защиты прибыли целесообразно использование скользящих стопов, 3. Стоп-лосс: 160.8 р. 4. Сигнал действителен, пока цена находится выше уровня 158 р. Таблица сигналов.  Эксперты о событиях. Fitch: распространение проблем еврозоны может повредить американским банкам Угроза распространения долговых проблем на другие европейские страны может поставить под угрозу вложения крупнейших американских банков на сумму примерно в 50 млрд. долларов, предупреждает Fitch Ratings Service. В представленном в среду отчете рейтинговое агентство сообщило, что чистый риск за вычетом хеджирования "управляем, но не без финансовых затрат" для шести крупнейших банков США. "По мнению Fitch, если долговой кризис еврозоны не будет разрешен своевременно и упорядоченно, общие перспективы американских банков ухудшатся" – говорится в отчете. Тем не менее, агентство оставило без изменений текущий стабильный прогноз для банковского сектора. Акции резко упали после выхода отчета Fitch. KBW Bank Index закрылся с понижением на 1.9%. Продолжительный европейский кризис может также ударить по банкам там, где они делают деньги – на рынках капитала. Нервозность инвесторов и опасения компаний могут снизить вознаграждение, которое банки получают за торговлю, андеррайтинг и консультирование, как это произошло в 3-м квартале, предупреждает Fitch. Комментарий эксперта: отметим, что после выхода данной новости в последний час торгов на американских биржах (00:00 мск - 01:00 мск) ситуация резко поменялась в худшую сторону. Американский рынок акций, который к концу торговой сессии выходил практически на положительную территорию, упал за этот час более чем на 1.5%. Президент Италии привел к присяге правительство без политиков Новое итальянское правительство во главе с Марио Монти принесло присягу в Риме. "Это правительство появилось в доброжелательной атмосфере, я доволен", - заявил президент страны Джорджо Наполитано. Позже на этой неделе вопрос о доверии новому правительству будет вынесен на рассмотрение парламента. Монти объявил ранее в среду состав нового кабинета министров. Среди новых министров нет профессиональных политиков, а только специалисты в соответствующих областях. Так, министром иностранных дел Италии назначен Джулио Терци ди Сант-Агата, Министерство внутренних дел возглавит Анна Мария Канчельери, Министерство обороны - Джампаоло ди Паола. Министром юстиции назначен Паоло Северино. Сам Марио Монти будет как премьер-министром, так и министром финансов. Министром экономического развития Италии назначен главный исполнительный директор Intesa Sanpaolo Коррадо Пассера. Напомним, Монти получил мандат на формирование правительства в прошлые выходные. Консультации по этому вопросу он завершил лишь в ночь со вторника на среду. Комментарий эксперта: отметим, что от нового кабинета Марио Монти инвесторы ждут утверждения и проведения в жизнь жестких мер экономии крайне не популярных у населения. В противном случае доверие к европейскому рынку долга будет окончательно утеряно. Т.е. перед новым правительством стоит очень непростая задача, и в принципе хорошо, что в его составе нет политиков. Обама озабочен проблемами еврозоны Президент США Барак Обама, выступая на пресс-конференции во время своего визита в Австралию, прокомментировал состояние мировых рынков в связи с кризисом еврозоны. По мнению президента самой крупной экономики мира, кризис еврозоны усугубляется из-за нехватки «политической воли» ряда лидеров стран Европы. Обама считает, что беспорядки на мировых рынках будут продолжаться до тех пор, пока Европа не начнет действовать по конкретному плану борьбы с долговым кризисом. «Сегодняшняя проблема – это проблема политической воли. Это не технический вопрос», – заявил Обама. Американский президент похвалил главу Франции Никола Саркози, канцлера Германии Ангелу Меркель и две проблемные для Европы страны – Грецию и Италию – за их действия и реформы, над которыми они работали. При этом Обама раскритиковал остальную Европу. «Мы видим прогресс со стороны Италии и Греции, которые создали коалиционные правительства, способные осуществить важные реформы. Однако на данном этапе остальной Европе также следует подключиться к проектам», – сказал Обама, подчеркнув очевидное для него «желание» бороться с кризисом также со стороны Саркози и Меркель. Ранее, еще до разработанного на саммите ЕС в Брюсселе плана спасения Европы, миллиардер Джордж Сорос обвинил в усугублении кризиса еврозоны Германию и лично канцлера Ангелу Меркель. Комментарий эксперта: в своих заявлениях американский президент фактически указал на то, что европейские власти по большому счету бездействуют, видимо, намекая на то, что ЕЦБ должен срочно вмешаться в ситуацию. Глава стабфонда Европы не ждет быстрого прихода денег Рынкам не стоит в ближайшее время ждать увеличения антикризисного фонда за счет финансового плеча, сказал глава Европейского фонда финансовой стабильности Клаус Реглинг в среду. "Не стоит ждать, что уже в декабре появятся сотни миллиардов евро для распределения с помощью наших инструментов", - отметил он. Теперь обсуждаются новые изменения, включая идею о том, что фонд должен быть не просто финансовым инструментом рекапитализации банков, а увеличенным в несколько раз за счет финансового плеча антикризисным механизмом. Но четких договоренностей о том, как это сделать, у финансовых властей еврозоны пока нет. Огромные долги периферийных стран еврозоны подстегнули ставку заимствования для них на долговых рынках до неподъемных высот, из-за чего Греции, Ирландии и Португалии пришлось просить помощи у международных кредиторов. Текущих средств фонда может не хватить, если финансовая помощь потребуется Испании, Италии или Франции, которые также ощутили на себе давление долговых рынков. Комментарий эксперта: отметим, что идея запустить механизм работы фонда EFSF, похоже, перестает быть интересной, поскольку желающих покупать долгосрочные бумаги этого фонда оказалось не так уж и много. Сами руководители фонда EFSF фактически признают это. Таким образом, без активного вмешательства ЕЦБ в текущую ситуацию на долговом рынке Европы, мы, вероятно, не увидим какого-то улучшения. Путин: Россия готова предоставить «практическую, реальную помощь» ЕС Премьер-министр России Владимир Путин заявил, что Россия готова предоставить «практическую, реальную помощь» Европе и хочет направить ее «прежде всего» через Международный валютный фонд. Россия, обладающая третьими по величине запасами иностранной валюты, «готова включиться, и она уже включена, по сути, в решение проблем по преодолению кризисных явлений, в том числе и в еврозоне», заявил Путин во время встречи с немецкими бизнесменами в Москве. «Мы готовы еврозоне практическую и реальную помощь оказывать, прежде всего, конечно, через механизмы МВФ», - сказал Путин. При этом глава российского правительства подчеркнул, что «такие возможности у России сегодня есть». Он также отметил, что «положение дел в российской экономике достаточно стабильно». «Однако это не означает, что и у нас нет трудностей, ведь в условиях современной мировой экономики риски на одних рынках неминуемо отражаются на общей конъюнктуре», - сказал Путин. Неспособность Европы остановить двухлетний беспорядок грозит отягощением мировой экономики и может вызвать очередной экономический спад, уничтожая спрос на российские сырьевые товары. Согласно информации из Кремля, мировой лидер по экспорту энергии хочет усилить роль развивающихся стран в МВФ после обещания о предоставлении помощи странам еврозоны. Согласно данным Commerzbank AG, Россия может предоставить 100 миллиардов долларов для международной помощи. Валютные резервы страны выросли до 525.6 миллиарда долларов к первому ноября, что на 8.7 миллиарда больше, чем в прошлом месяце. Комментарий эксперта: отметим, что президент РФ Дмитрий Медведев говорил об этом же на недавней встрече "большой двадцатки". Сумма, конечно, не велика, но с другой стороны, лет пять назад мало кто мог подумать, что Россия будет спасать Европу. Однако сейчас Россия находится в несколько иной ситуации по сравнению с Европой, где долги только накапливаются, судя по доходностям гособлигаций большинства ее стран. Изменения в индексе MSCI Russia MSCI по итогам полугодового пересмотра структуры индексов включила акции ОАО «Холдинг МРСК» в MSCI Russia Standard Index. Вес новой бумаги в индексе составит 0.67% (исходя из капитализации компании на 20 октября), говорится в материалах MSCI. Из состава индекса исключены акции ОАО «Распадская», чей вес составлял 0.21%. Вес акций «Газпрома» в результате изменений в структуре индекса снижен на 0.17% до 26.05%, «ЛУКОЙЛа» — на 0.09%, до 13.05%, Сбербанка РФ — на 0.07%, до 10.5%, «Норникеля» и «НОВАТЭКа» — на 0.04% до 5.72% и 5.42% соответственно. Результаты полугодового пересмотра вступят в силу с 1 декабря. Комментарий эксперта: включение в индекс MSCI Russia Standard повышает инвестиционную привлекательность акций компании. Таким образом, изменение структуры данного индекса может повысить котировки акций Холдинга МРСК. Что касается Распадской, то тут, напротив, вероятна негативная тенденция изменения рыночной цены. Уровень безработицы в Великобритании обновил 15-летний максимум Безработица в Великобритании, рассчитанная по методике Международной организации труда (МОТ), выросла в июле-сентябре 2011 года до 8.3% - максимального уровня за 15 лет, свидетельствуют данные Национального статистического управления страны. Аналитики прогнозировали повышение показателя до 8.2% с 8.1% в июне-августе. Число граждан Великобритании, получающих пособие по безработице, в октябре увеличилось на 5.3 тыс., до 1.6 млн. человек, тогда как аналитики в среднем ожидали повышения на 21 тыс. Согласно пересмотренным данным, в сентябре количество получающих пособие британцев выросло на 13.4 тыс., а не на 17.5 тыс., как сообщалось ранее. «Если сейчас уже все плохо, то дальше будет только хуже. В стране бушует самый масштабный финансовый кризис со времен войны, нашему основному торговому партнеру угрожает рецессия. Чрезвычайно вероятна и рецессия в самой Великобритании», - заявил экономист Scotia Capital Алан Кларк. Комментарий эксперта: ситуация в британской экономике усугубляется. Одного только монетарного стимулирования уже недостаточно, либо его объемы (на данные момент 275 млрд. фунтов) требуют увеличения. Помимо этого правительству следует прибегнуть к реальным мерам стимулирования занятости, прежде всего, молодежи. Промышленное производство в США Объем промышленного производства в США в октябре вырос на 0.7% по сравнению с сентябрем, говорится в отчете Федеральной резервной системы. Аналитики, опрошенные агентством Bloomberg, ожидали увеличения показателя на 0.4%. Повышение объема промпроизводства в США в октябре стало максимальным за последние три месяца. Рост продаж товаров, экспортируемых производителями США на зарубежные рынки, смягчил опасения, что замедление темпов роста мировой экономики негативно отразится на промышленном производстве в стране. Необходимость пополнить истощившиеся запасы на складах может подстегнуть промышленное производство, тогда как активность потребителей продолжит возрастать в преддверии сезона рождественских праздников. На долю производственного сектора приходится порядка 12% ВВП США. Комментарий эксперта: если промышленное производство сохранит темпы роста и в этом месяце, то нас ждет внушительный рост ВВП в IV квартале, т.к. активность в производственном секторе, так или иначе, определяет активность в потребительском. Данные оказались позитивными для инвесторов, но не для рынков, которые вчера падали из-за угрозы снижения рейтингов американских банков. Потребительская инфляция в США в октябре пошла на спад Потребительские цены (ИПЦ) в США в октябре снизились на 0.08% м/м, свидетельствуют данные министерства труда страны. Аналитики, опрошенные агентством Bloomberg, не ожидали изменения цен. Годовая инфляция составила 3.5%, тогда как эксперты прогнозировали 3.7%. Цены без учета стоимости топлива и продуктов питания (базовый ИПЦ) в октябре увеличились на 0.14% м/м и на 2.1% г/г. Падение цен на сырье может облегчить некоторым ритейлерам задачу в условиях конкуренции за покупателя воздержаться от повышения цен в преддверии сезона рождественских праздников на фоне отсутствия роста заработных плат. Замедление темпов инфляции также позволит Федеральной резервной системе США предпринять дополнительные меры стимулирования, чтобы предотвратить спад в экономике страны. Инфляция является объектом пристального внимания не только в США. Окончательные данные по ИПЦ Еврозоны показали, что рост цен сохраняется на опасно высоком уровне в 3% г/г. Комментарий эксперта: учитывая, что производственные цены накануне также упали, то действительно можно говорить о замедлении инфляции. А это, в свою очередь, позволяет ФРС активнее использовать монетарные стимулы. Акрон планирует в 2012 году увеличить объем инвестиций Акрон планирует в 2012 году увеличить объем инвестиций по сравнению с 2011 годом. Ранее сообщалось, что инвестиции холдинга Акрон в 2011 году превысят $300 млн. Объем планируемых инвестиций на 2012 год при этом не уточняется. Среди основных сырьевых проектов 2012 года - пуск в январе-феврале агрегата по производству карбамида мощностью 330 тыс. тонн в год, запуск в работу в середине года обогатительной фабрики на месторождении Олений ручей (инвестиции в проект составляют около $400 млн) и продолжение работ на этом активе, а также развитие Талицкого калийного участка. Руководство компании также отмечает, что рекомендации о выплате дивидендов Акрона за 9 месяцев соответствуют дивидендной политике, и если компания продолжит эффективно зарабатывать деньги, то, возможно, тенденции в выплате дивидендов сохранятся. Напомним, что совет директоров Акрона рекомендовал акционерам на внеочередном собрании 24 ноября принять решение выплатить дивиденды за 9 месяцев 2011 года в размере 129 рубля на акцию. Таким образом, компания может направить на дивиденды за 9 месяцев 6.152 млрд рублей, что составляет почти 100% прибыли Акрона за этот период. Комментарий эксперта: увеличение объема инвестиций компании обусловлено наличием стабильного спроса на удобрения со стороны сельскохозяйственных предприятий во всем мире. Акрон продолжает активную экспансию на рынки густонаселенных стран Юго-Восточной Азии и Латинской Америки. Чистая прибыль Банка Москвы по РСБУ за 10 месяцев упала в 2,4 раза Чистая прибыль Банка Москвы, проходящего процедуру финансового оздоровления, за 10 месяцев 2011 года по РСБУ составила 4.057 млрд рублей, что в 2.4 раза меньше, чем в январе-октябре 2010 года, когда банк получил 9.878 млрд рублей чистой прибыли. Ранее сообщалось, что чистая прибыль Банка Москвы за 9 месяцев 2011 года по РСБУ составила 3.472 млрд рублей. Таким образом, в октябре банк получил 585 млн рублей чистой прибыли. Активы банка в октябре снизились на 2.5% - до 1.155 трлн рублей. Вклады физлиц за этот период сократились на 2.7% - до 140.6 млрд рублей, средства юрлиц - на 2.6% - до 841.5 млрд рублей. Напомним, что Банк Москвы в настоящее время проходит процедуру финансового оздоровления. В ходе нее кредитная организация в конце сентября уже получила заем Агентства по страхованию вкладов (АСВ) на 294.8 млрд рублей сроком на 10 лет, которые были инвестированы банком по закрытой подписке в ОФЗ-АД 46023 на 295 млрд рублей с погашением в июле 2026 года. Предполагается, что инвестирование этих средств в госбумаги позволит Банку Москвы отразить положительный финансовый результат в размере около 150 млрд рублей по МСФО по итогам 2011 года. Несмотря на падение финансовых показателей, планы банка на ближайшие 5 лет весьма оптимистичны. Так, Банк Москвы в 2014 году планирует получить 35 млрд рублей чистой прибыли по МСФО, а также увеличить корпоративный кредитный портфель до 600-700 млрд рублей, что в 2.3-2.7 раза больше, чем по итогам 2010 года (264 млрд рублей). Предполагается, что розничный кредитный портфель по итогам 2014 года достигнет 160-190 млрд рублей, тогда как по итогам 2010 года он составлял 79 млрд рублей. Напомним, что Банк Москвы в 2010 году получил 68.2 млрд рублей чистого убытка по МСФО. Комментарий эксперта: совместная деятельность ВТБ и Банка Москвы имеет высокие шансы на успех. Два банка могут вместе эффективно развивать такие области, как ипотеку и автокредитование, ориентируясь на разные клиентские сегменты, что позволит обоим банкам получить дополнительные прибыли. |

|

|

|

| ЗАО ИФК СОЛИД |

18.11.2011, 7:13

Сообщение

#208

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.