|

|

Здравствуйте, гость ( Вход | Регистрация )

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Торговые стратегии

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Торговые стратегии  |

| leonid553 |

29.5.2007, 11:28 29.5.2007, 11:28

Сообщение

#11

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Символ GBPUSD (Great British Pound vs US Dollar)

Период 4 Часа (H4) 2001.04.02 12:00 - 2007.05.29 11:59 Модель По ценам открытия (быстрый метод на сформировавшихся барах) Параметры NL_length=99; NL_l=24; sl=107; tp=102; lots=0.1; MagicNumber=884; Начальный депозит 1000.00 Чистая прибыль 3215.53 Абсолютная просадка 35.29 Максимальная просадка 507.54 (18.22%) Относительная просадка 18.22% (507.54) Всего сделок 119 Короткие позиции (% выигравших) 56 (64.29%) Длинные позиции (% выигравших) 63 (65.08%) Прибыльные сделки (% от всех) 77 (64.71%) Убыточные сделки (% от всех) 42 (35.29%) Самая большая прибыльная сделка 104.28 убыточная сделка -114.30 Средняя прибыльная сделка 101.97 убыточная сделка -110.38 Максимальное количество непрерывных выигрышей (прибыль) 9 (922.07) непрерывных проигрышей (убыток) 3 (-330.91) Эскизы прикрепленных изображений |

|

|

в новом окне

в новом окне| leonid553 |

29.5.2007, 11:46

Сообщение

#12

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Любопытно, что если сделать ТП=СЛ=200, ТО ПРИБЫЛЬ увеличивается почти в два раза! Но и просадка тоже....

Но за шесть лет истории - это небольшая прибыль! Такую мы и в банке получим ! Её можно увеличить раза в полтора если отдельно предусмотреть стопы для длинных и коротких позициий! Но всё равно мало.... Хочется ведь "сразу и много"! Перейдем к последней рекомендации Ю.Решетова - вставим блок MONEY MANAGEMENT - чтобы увелчить прибыль - ну хотя бы в 100-200 раз! |

|

|

|

| leonid553 |

30.5.2007, 9:04

Сообщение

#13

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Для этого нужно предусмотреть вызов библиотеки расчета лотов b-lots Игоря Кима, кот. положим в папку experts/include

при этом параметром LotsWayChuice ЗАДАюТСЯ способы расчета. При =2 - фр/пропорциональный - по методу Р.Джонса ("Сделай миллион, играя числами") При =3 - фр/фиксированный метод При =1 - расчет лотов идет от размера депозита. Итак, вот наш исходный график баланса (эквити) - Эскизы прикрепленных изображений |

|

|

|

| leonid553 |

30.5.2007, 9:18

Сообщение

#14

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

//+------------------------------------------------------------------+

//| | //| Copyright © 2007, Tradersforum. | //| http://www.tradersforum.net.ru/ | //| Leonid553 | //+------------------------------------------------------------------+ #property copyright "Leonid553 http://www.tradersforum.net.ru/forum/" #property link "http://www.tradersforum.net.ru/" //---- input parameters extern int NL_length=99; extern int NL_l=24; extern double sl = 107; extern double tp = 102; extern int MagicNumber = 888; static int prevtime = 0; static int spread = 3; //-- Подключаемые модули -- #include <b-Lots.mqh> //Переменный лот //+------------------------------------------------------------------+ //| expert initialization function | //+------------------------------------------------------------------+ int init() { //---- return(0); } int deinit() { return(0); } int start() { if(Time[0] == prevtime) return(0); prevtime = Time[0]; if(IsTradeAllowed()) { spread = MarketInfo(Symbol(), MODE_SPREAD); } else { prevtime = Time[1]; return(0); } int ticket = -1; int total = OrdersTotal(); if(total<1) { double NLa=iCustom(NULL,0,"NonLagMA_v5",0,NL_l,1,0,0,0,0,0,0); double NLb=iCustom(NULL,0,"NonLagMA_v5",0,NL_l,1,0,0,0,0,0,1); //----------------------------------------------------------------- if ( na()>nb() && nb()>nc()&& NLa >na()&& NLb <na() ) { //покупаем Lots=GetSizeLot();// расчет лота - по библиотеке b-Lots ticket = OrderSend(Symbol(), OP_BUY, Lots, Ask, 3, Bid - sl * Point, Ask+tp*Point, "ST", MagicNumber, 0, Blue); if(ticket < 0) { Sleep(30000); prevtime = Time[1]; } } if ( na()<nb() && nb()<nc() && NLa <na()&& NLb >na()) { // продаем Lots=GetSizeLot();// расчет лота - по библиотеке b-Lots ticket = OrderSend(Symbol(), OP_SELL, Lots, Bid, 3, Ask + sl * Point, Bid-tp*Point, "ST", MagicNumber, 0, Red); if(ticket < 0) { Sleep(30000); prevtime = Time[1]; } } } return(0); } //---------------------------------------------------------------------------- double na() {double NL0=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,0); double NL1=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,1); return ((NL0+NL1)*0.5) ;} double nb() {double NL2=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,2); double NL3=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,3); return ((NL3+NL2)*0.5) ;} double nc() {double NL4=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,4); double NL5=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,5); return ((NL4+NL5)*0.5) ;} // покупка ( na()>nb() && na()>nc() && nc()>nb()) // продажа ( na()<nb() && na()<nc() && nc()<nb()) |

|

|

|

| leonid553 |

30.5.2007, 9:36

Сообщение

#15

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

тогда получаем -

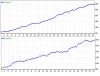

Символ GBPUSD (Great British Pound vs US Dollar) Период 4 Часа (H4) 2001.04.02 12:00 - 2007.05.30 11:59 Модель По ценам открытия (быстрый метод на сформировавшихся барах) Параметры NL_length=99; NL_l=24; sl=107; tp=102; MagicNumber=884; Параметры модуля расчёта лота LotsWayChoice=3; Lots=0.1; LotsPercent=10; LotsDeltaDepo=500; LotsDepoForOne=500; LotsMax=1000; Начальный депозит 10000 Чистая прибыль 428596 Общая прибыль 1452800 Общий убыток -1024203 Абсолютная просадка 1079.99 Относительная просадка 70.99% (85309.16) Всего сделок 119 Короткие позиции (% выигравших) 56 (64.29%) Длинные позиции (% выигравших) 63 (65.08%) Прибыльные сделки (% от всех) 77 (64.71%) Убыточные сделки (% от всех) 42 (35.29%) Самая большая прибыльная сделка 75174.00 убыточная сделка -98061.84 Вот такой получился "Грааль" ... Эскизы прикрепленных изображений Прикрепленные файлы  N0_NO_N0_ST_Filter.rar ( 1.05 килобайт )

Кол-во скачиваний: 1068

N0_NO_N0_ST_Filter.rar ( 1.05 килобайт )

Кол-во скачиваний: 1068 |

|

|

|

| leonid553 |

8.6.2007, 5:49

Сообщение

#16

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Вот ещё идея -

Предположим, что мы имеем некую автоматическую торговую систему. Профитную. Пусть на входе этой системы имеются, для примера, - три параметра - A, B, C. Пусть входы у нас по этой системе будут практически случайными! Мы подбираем параметры (А-В-С), чтобы на выходе системы получить максимальный профит за период, например, 1 год т.е. оптимизируем. Система работает без стопов - переворотами. (Практически получилось, что такая система дает за год не менее +3000 пипсов при исходном капитале 1000$, и работе 0.1-лотом) Далее, - для уменьшения риска и уменьшения просадки сделает так: Включаем эту систему в реверсном режиме, - т.е. там, где ранее мы продавали, теперь будем покупать, а где покупали, теперь будем продавать! Но перед этим, - сначала подберем опять (т.е. оптимизируем систему) три параметра А-В-С так, чтобы уже в реверсном режиме выход был не менее профитным, чем в изначальном режиме! Что у нас получается? При одновременном включении обоих систем (прямой и реверсной), мы будем иметь суммарный профит +6000 . При этом, - одновременно системы осмысленно (не в "тупую" !!!) работают во встречных режимах, уменьшая текущую относительную просадку! Почему осмысленно, а не в тупую? Да потому, что реверсная система за счет иных параметров А-В-С будет работать с некоторым сдвигом относительно прямой системы! Уменьшая суммарные убытки. А прибыль поступательно, при этом, будет расти! А значит, - мы смело можем подключить блок MONEY MANAGEMENT - и "возрадоваться над оным" ! вот такая идея ... Можно попробовать совместно воплотить идею в конкретике. Свести потом результаты в Экселл и обьединить две версии в одном советнике. |

|

|

|

| leonid553 |

10.6.2007, 19:38

Сообщение

#17

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Что же касается рисков, то Именно в этом и предполагаю конечный смысл идеи. Не столько увеличить прибыль, - сколько уменьшить риски.

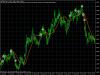

Хотя прибыль при этом (как оказалось ), - также, поступательно растет! Вот на скорую руку, -пока примитивно реализовал идею. Оптимизировал прямую и реверсную версию на 12-месячной истории GBPUSD, H1 С марта 2006 по март 2007. (Любопытно, - что реверсная версия при оптимизаци дала больший профит, чем версия прямая!) Потом прогнал обе версии вне выборки, - за апрель/май/июнь 2007г. Результаты ниже, - на графиках баланса Эскизы прикрепленных изображений |

|

|

|

| leonid553 |

12.6.2007, 6:07

Сообщение

#18

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Продолжаю развивать идею. В качестве "заготовки" для реализации использован нейро/советник Artificial Intelligence (Искуственный интеллект) Ю.Решетова.

С некоторыми изменениями и дополнениями. В частности, - предусмотрен вызов иного базового индикатора для работы Перцептрона. А также добавлены дополнительные условия по открытию и сопровождению позиций. GBPUSD, H1, 2.5-летняя история - январь 2005/май 2007г. В прямой версии за этот период наблюдалось 250 сделок. В реверсной версии - 360. За счет того, что уровень стоплосса оказался разным (при оптимизации). Чистая Прибыль, - по каждой версии, - примерно +10000 пипсов (работа 0.1 лотом - без ММ). Отношение прибыльных сделок к убыточным , - примерно 3:2 в обоих версиях. Графики баланса по истории выглядят - см. рис.! Легко заметить, что в значительном большинстве случаев убыточные участки прямой версии компенсируются прибыльными участками версии реверсной, и наоборот. Более того, - там где на одном графике наблюдается "флет", - то на другом, как правило, идет подьем! В итоге получаем максимальную прибыль при минимальном риске! Конечно, всё это пока, скорее, - первые, эмоциональные впечатления! Свел данные сделок в Экселл, но из-за расхождения дат сделок и отсутствия навыка пока не удается обработать материалы и построить суммарный график эквити.... Эскизы прикрепленных изображений |

|

|

|

| leonid553 |

13.6.2007, 17:06

Сообщение

#19

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Следующий шаг, - для моральной и эмоциональной поддержки, - установка блока MONEY MANAGEMENT.

Вставил библиотеку расчета лотов по версии Игоря Кима. В оба советника. Минимальная просадка получается при использовании Фр/пропорционального метода (Р.Джонс, "Сделай миллионы, играя числами"). Чистая Прибыль также минимальная - " всего" +80000 и +200000 соответственно! Реверсная версия: ------------------------------------------------------------------------- Начальный депозит 10000.00 Чистая прибыль +79864.93 Матожидание выигрыша 150.97 Максимальная просадка 16969.67 (23.98%) Относительная просадка 33.23% (3511.48) --------------------------------------------------------------------------- Прямая версия: ---------------------------------------------------------------------------- Начальный депозит 10000.00 Чистая прибыль +205035.51 Матожидание выигрыша 779.60 Абсолютная просадка 308.00 Максимальная просадка 25801.44 (12.27%) Относительная просадка 18.14% (6971.07) Всего сделок 263 Короткие позиции (% выигравших) 130 (60.00%) Длинные позиции (% выигравших) 133 (62.41%) Прибыльные сделки (% от всех) 161 (61.22%) Убыточные сделки (% от всех) 102 (38.78%) Самая большая прибыльная сделка 13354.20 убыточная сделка -3240.46 Средняя прибыльная сделка 2467.08 убыточная сделка -1883.96 Максимальное количество непрерывных выигрышей (прибыль) 9 (33415.82) непрерывных проигрышей (убыток) 5 (-6143.22) |

|

|

|

| leonid553 |

13.6.2007, 19:00

Сообщение

#20

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Ниже - графики балАнса при вкл. ММ

Странно, что в инверсном режиме число сделок почему-то возрастает с з60 до 550. Так вроде не должно быть! Ну никак не пойму, в чем дело! На этих графиках ещё лучше видно как прибыль одного режима компенсирует убытки другого. При поступательном росте общей прибыли! Эскизы прикрепленных изображений |

|

|

|

|

|

Текстовая версия | Сейчас: 14.7.2026, 5:58 |