|

|

Здравствуйте, гость ( Вход | Регистрация )

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков  |

| ЗАО ИФК СОЛИД |

16.6.2011, 13:55 16.6.2011, 13:55

Сообщение

#21

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Российский рынок демонстрирует повышенную волатильность. Внешний фон остается нестабильным, а аппетиты к рискам низкие. К 16:00 мск индекс ММВБ снизился на -1,2% до 1658,63, а РТС на -1,89% до 1882,83. Утренний старт рынка состоялся со значительным разрывом вниз. Однако уже к полудню большая часть гэпа была закрыта вслед за аналогичным движением на европейских площадках. Затем уже на очередной волне продаж евро и снижения европейских индексов были обновлены минимальные значения дня – 1656 ММВБ. «Голубые фишки» заметно снижаются: «Газпром» -1,12%, «Роснефть» -1,04%, «Сбербанк» -1,69%, «РусГидро» -1,33%. Из лидеров роста можно выделить: «АвтоВАЗ» +6,06%, «Ростелеком» +4,84%, «Верхнесалд» +2,16%, «ИРАО» +1,42%. А из аутсайдеров: «УралКалий» -3,37%, «НоваТЭК» -3,02%, «Полиметалл» -2,78%, ОГК-3 -1,85%. Российский рубль значительно слабеет к доллару США, повторяя движения сырьевых валют на глобальном рынке. С другой стороны, есть поводы для покупок российской валюты. Накануне министр финансов А. Кудрин заявлял, что курс российского рубля к доллару США может подняться до 25 рублей. Учитывая текущую стратегию ЦБ РФ по свертыванию ликвидности для борьбы с инфляцией, можно предполагать дальнейший интерес к покупкам российской валюты со стороны иностранных резидентов. Кроме того, в конце июня будут производиться месячные и квартальные налоговые выплаты российских экспортеров. К 15:25 мск доллар укреплялся к рублю на +0,84% до 28,22, а евро слабел на -0,41% до 39,815. Европейские индексы снижаются. Проблемы на долговом рынке остаются главным фактором, оказывающим давление на активы. Растут доходности не только по греческим, но и по испанским, и по итальянским долгам. При этом член правления ЕЦБ Н. Веллинк заявил, что Европейский стабилизационный фонд должен быть увеличен до 1,5 трлн евро, если политики желают привлечь частных инвесторов к преодолению долгового кризиса. Статистика по европейским странам выходила достаточно негативная. Розничные продажи в Великобритании упали на -1,4% в мае по сравнению с апрелем. Потребительская инфляция в еврозоне составила 2,7% в мае. Основные продажи проходили в секторах розничных компаний и банков. Французские банки наиболее активно снижались из-за заявления Moody’s о возможности пересмотра их кредитного рейтинга. К 15:25 мск британский FTSE 100 снижался на -1,32% а германский DAX 30 на -1,02%. Нефть немного отыграла потери предыдущего дня. Международное энергетическое Агентство ожидает, что спрос на нефть в текущем году составит 89,3 млн бар. в сутки (предыдущий прогноз 89,2 млн бар.). Специалисты агентства указывают на более быстрые темпы роста потребления в Китае и Индии. С другой стороны, темпы роста экономик ОЭСР оказались менее высокими, да еще сами цены на нефть сдерживают рост потребления. По данным МЭА, свободные мощности ОПЕК на текущий момент составляют всего 4,1 млн бар. в сутки. Техническая картина в нефти говорит о возможности коррекции вверх до $115-$116 Brent после обвального падения накануне. К 15:35 мск североморская смесь Brent дорожала на +0,52% до $113,6, а американская WTI на +0,14% до $95,4 за баррель. Металлы остаются под давлением. Усиление доллара, ухудшение данных по США и Европе, ужесточение денежно-кредитной политики в Китае и уход инвесторов из рискованных активов являются главными факторами снижения. С другой стороны, еще накануне банк Goldman Sachs прогнозировал установление новых рекордов по меди, поскольку китайские запасы металла значительно снизились в последние два месяца и необходимость их восстановления приведет к росту импорта. К 15:35 мск медь дешевела на -0,99%, золото дорожало на +0,03%, а серебро на +0,24%. На прочих сырьевых рынках продолжается снижение сельскохозяйственных контрактов. Спрэд между ближними фьючерсами кукурузы и пшеницы сократился до $0,144, а в моменте падал ниже $0,11. На вечер остается большой блок статистики из Америки: в 18:00 индекс деловой активности ФРБ Филадельфии. Ситуация на рынках остается сложной. Индекс SNP 500 стремится к отметке 1250, где может встретиться серьезное сопротивление. При этом любая неожиданная новость может спровоцировать более активные распродажи. Индекс ММВБ подходит к своей первой линии поддержки 1650, а затем более серьезная поддержка возникает на 1630 и далее на 1600. Тем не менее, нельзя исключать сценария, что в последние часы торгов текущей сессии провал рынка будет выкуплен, но для этого крайне необходимы хотя бы нейтральные данные по США. Эксперты о событиях. Чистая прибыль АФК "Система" за 1-й квартал по US GAAP выросла на 30.5%. Чистая прибыль группы АФК "Система" за 1-й квартал 2011 года по US GAAP после корректировок выросла на 30.5% и составила $102.3 млн. по сравнению с $78.4 млн. в 1-м квартале 2010 года. Операционная прибыль выросла на 10.6% по сравнению с аналогичным периодом предыдущего года - до $1 млрд., операционная маржа составила 13.2%. Показатель OIBDA увеличился на 13% - до $1.9 млрд., маржа OIBDA составила 23.7%. Выручка выросла на 25.8% по сравнению с аналогичным периодом предыдущего года и составила $7.8 млрд. Чистый долг на уровне Корпоративного центра снизился на 38.5% по сравнению с аналогичным периодом предыдущего года с $1 922.3 млн. до $1 182.8 млн. Вклад базовых активов группы составил $7.1 млрд. в консолидированную выручку и $2.0 млрд. в консолидированную OIBDA группы. Комментарий эксперта: по большому счет,у сюрпризов в цифрах мы не увидели. Отметим, что в целом, рост бизнеса АФК "Система" в основном сейчас наблюдается за счет роста бизнеса Башнефти (это рост цен на нефть и рост физических объемов добычи). АФК "Система" владеет также такими активами как МТС, Башкирэнерго и Ситроникс, которые в отличие от Башнефти большого роста не показали. Акции АФК "Система" выросли по итогам дня на 2.24%. Чистая прибыль "Мосэнерго" за 1-й кв. выросла на 41.8%. Чистая прибыль ОАО "Мосэнерго" по МСФО за 1-й квартал 2011 г выросла на 41.8% и составила 7.981 млрд. руб. против 5.627 млрд. руб. за аналогичный период 2010 г. Об этом говорится в сообщении компании. Выручка за 1-й квартал 2011 г выросла на 18.8 проц. по сравнению с аналогичным периодом предыдущего года и составила 60.255 млрд. руб. Рост выручки обусловлен увеличением объемов реализации электроэнергии, ростом цен на рынке на сутки вперед, а также увеличением тарифов на тепловую энергию. Основную долю выручки (53.4%) составила выручка от реализации тепловой энергии. Этот показатель вырос на 12.4% по сравнению с аналогичным периодом 2010 года – до 32.183 млрд. руб. При этом выручка от продажи электроэнергии и мощности увеличилась на 29.5%, составив 27.457 млрд. руб. Операционная прибыль выросла по сравнению с 1-м кварталом 2010 года на 61.2% – до 9.7 млрд. руб. Показатель EBITDA по сравнению с аналогичным периодом предыдущего года вырос на 41.3%.– до 12.720 млрд. руб. Переменные расходы увеличились на 18.6%. – до 43.667 млрд. руб. Основную долю переменных расходов составили затраты на топливо, которые увеличились в отчетном периоде на 15% до 27.731 млрд. руб. Наибольший темп роста (в 2.9 раза – до 3.193 млрд. руб.) продемонстрировали расходы на покупку энергии. Этот рост обусловлен изменением нормативной базы по покупке электроэнергии на собственные нужды: с 2011 года покупкой является все потребление электроэнергии, в отличие от 2010 года, когда на собственные нужды покупался только объем сверх максимально допустимых величин расхода электрической энергии на собственные нужды генерации (которые уменьшали объём продажи электрической энергии). Комментарий эксперта: отчет положительный, и он вполне может добавить оптимизма акциям Мосэнерго. Однако, в целом, какие либо масштабные влияния в энергетику могут пойти лишь после того, как будет хоть какая то определенность по ценообразованию и тарифам в этой области. Тем не менее, уже сейчас сектор смотрится неплохо. Торгуем Классику. Торговый сигнал: Роснефть.  алерт_росн_1606.zip ( 112.69 килобайт )

Кол-во скачиваний: 24069

алерт_росн_1606.zip ( 112.69 килобайт )

Кол-во скачиваний: 24069 |

|

|

| ЗАО ИФК СОЛИД |

17.6.2011, 7:47

Сообщение

#22

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Российский рынок успешно сопротивляется внешнему негативу. Однако внешний фон продолжает говорить о нежелании рисковых покупок. По итогам торгов 16 июня, индекс ММВБ снизился на -0,46% до 1671,10, а RTS на -1,16% до 1896,72 пункта. В течение торгов падение индексов приобретало почти обвальный характер. Индекс ММВБ снижался до 1652 пункта, где нашел свою поддержку и отразился от нее после выхода позитивных данных по США. «Голубые фишки» смогли ликвидировать свое сильное падение и по некоторым позициям выйти в плюс: «Газпром» -0,68%, «Роснефть» +0,78%, «Северсталь» +0,49%, «ВТБ» +0,17%, «ИРАО» +1,86%. Впрочем, лидерами рынка, как всегда, стали бумаги второго эшелона: «АвтоВАЗ» +8,96%, «Ростелеком» +4,55%, «Верхнесалд» +4,15%, привилегированные «Ростелеком» +2,15%, ММК +1,78%. Из аутсайдеров можно отметить: «УралКалий» -5,08%, «НоваТЭК» -2,79%, «Мечел» -1,68%, «ГазпромНефть» -1,42%. Торги на американских фондовых площадках проходили в режиме повышенной волатильности. Днем ранее произошел глубокий обвал индексов и у «быков» были надежды на коррекцию вверх. При чем статистика частично поддержала оптимизм. За прошлую неделю число первичных обращений за пособиями по безработице сократилось на -16 тыс. до 414 тыс., а число новых строительств за май увеличилось на +3,5% до 560 тыс. в годовом пересчете. Открытие состоялось в плюсе, но после этого рынок получил очередной шок от ФРБ Филадельфии, чей индекс деловой активности упал до -7,7 вместо ожидаемого роста до 6,8. Тем не менее, торговая сессия осталась за оптимистами, которые не пустили индекс SNP 500 к уровню 1250 пункта. Индекс 12-ти строительных компаний показал рост на +1,6%. Напротив, банки находились под давлением из-за слухов о возможном ужесточении требований к капиталу банков. По итогам торгов, индекс DJIA вырос на +0,54%, а SNP на +0,17% до 1267,64 пункта. Оптимизма США хватило только на США. Новый торговый день в Азии вновь продолжился падением. В начале азиатских торгов индекс MSCI Asia-Pacific пытался расти, но затем вновь ушел в минус и имеет все шансы закрыть падением седьмую неделю подряд. Инвесторы активно продавали бумаги производителей электроники и других потребительских товаров на ожиданиях замедления экономик Европы и США, что сократит потребность в азиатском экспорте. В последний час торгов перед закрытием японский Nikkei 225 снижался более чем на -0,7%, а Shanghai Composite подрастал на +0,3% после дневного перерыва. После небольшого восстановления, нефть продолжила свое падение. Ухудшение данных по США и Европе остается главным фактором давления на «Черное золото». Кроме того, свою роль играет укрепляющийся доллар. Долговой кризис в Европе может затронуть не только Грецию, Португалию и Ирландию, но и более стабильные страны, как Италия и Испания. Накануне Международное энергетическое агентство повысило прогноз спроса на нефть в 2011 г. до 89,3 млн. бар., но также отметило более медленные темпы роста развитых экономик. За прошедшую неделю нефть потеряла более 4,5%. По данным Oil Movements, страны ОПЕК планируют снизить морскую отгрузку нефти до 22,81 млн. бар. в сутки в период четырех недель, которые завершатся 2 июля. К 9:50 мск, североморская смесь Brent с поставкой в августе снижалась на -0,5% до $113,45, а американская WTI на -0,68% до $94,71 за баррель. Металлы демонстрируют разнонаправленную динамику. Если никель и алюминий пытаются расти, то медь вновь снижается на азиатской сессии. Тем не менее, за прошедшую неделю медь смогла подорожать более чем на +1,5%. Спекулянты делают ставку на то, что запасы меди в КНР резко снизились за апрель-май и объемы импорта могут начать резко расти для их восстановления. К 9:50 мск, медь снижалась на -0,42%, золото на -0,2%, а серебро на -0,64%. На прочих рынках ситуация остается противоречивой. Накануне произошло резкое снижение контрактов на сельскохозяйственные товары. Ближний контракт пшеницы упал ниже $7 за бушель, а спрэд с кукурузными фьючерсами вновь начал расти и превысил $0,35 на азиатской сессии. Из статистики на предстоящий день можно отметить: в 13:00 мск торговый баланс еврозоны, в 17:55 окончательное значение индекса потребительской уверенности университета Мичигана и в 18:00 индекс опережающих экономических индикаторов США за май. Ситуация перед открытием российских площадок слабо негативная. Основные индикаторы указывают на отсутствие активности в покупке риска, что может привести к снижению российских индексов на открытии. С другой стороны, поведение американских индексов вблизи уровня поддержки 1250 по SNP может говорить о возможности коррекции вверх. Впрочем, данную коррекцию ожидают достаточно давно и многие на это закладываются, но при дальнейшем ухудшении данных и неожиданных негативных новостях рынок может забыть о таком сценарии и продолжить падать. Так или иначе, но на предстоящий день остается актуальным диапазон 1650-1690 по индексу ММВБ. Перед стартом торгов в РФ фьючерс на SNP 500 снижался на -0,17%. Голос Блогосферы. Греческая дилемма и обманчивый рост фондовых рынков.

review_file_2917.zip ( 158.72 килобайт )

Кол-во скачиваний: 2697Эксперты о событиях. Премьер Греции готовит перестановки в своем кабинете Премьер-министр страны Георгиос Папандреу заявил, что проведет перестановки в своем кабинете министров и поставит перед парламентом вопрос о доверии правительству. Об этом он заявил после провала переговоров с оппозиционной консервативной партией о создании правительства национального единства. Глава оппозиции Антонис Самарас призвал Папандреу уйти в отставку. Чтобы получить новый пакет финансовой помощи от Евросоюза, премьер-министр Греции Георгиос Папандреу должен провести через парламент пятилетний экономический план, включающий в себя, как повышение налогов, так и сокращение госрасходов. Получив от ЕС в прошлом году 157 млрд. долларов помощи, Греция не смогла выправить финансовую ситуацию внутри страны. Теперь речь идет о возможной дополнительной помощи, которая позволит Афинам расплатиться с госдолгом и снизить дефицит бюджета. Между тем международное рейтинговое агентство Standard & Poor's понизило рейтинги Греции и назвало эту страну "наименее заслуживающей предоставления кредитов". Новый состав правительства Греции может быть объявлен в пятницу, 17 июня, и в тот же день новые министры принесут присягу. Комментарий эксперта: для сокращения дефицита бюджета в Греции на этот год запланированы повышение налогов и урезание расходов, в стране, например, появятся новые налоги на прохладительные напитки, бассейны и недвижимость. Ну и само собой, приватизация активов на 50 млрд. евро, которую видимо, будет проводить уже новый министр финансов. Отметим, что события в Греции влияют на все финансовые площадки сильнейшим и не лучшим образом и выражается это в первую очередь уходом инвесторов от рисков. Испания разместила 8-летние и 15-летние облигации на 2.8 млрд. евро Испания в четверг разместила 8-летние и 15-летние облигации на 2.8 млрд. евро из запланированных 3.5 млрд. евро, говорится в сообщении министерства финансов страны. Объем размещения восьмилетних бондов составил 1.3263 млрд. евро, средневзвешенная доходность – 5.352% годовых. Спрос на этот транш превысил предложение в 2.13 раза. Объем размещения бумаг со сроком погашения в 2026 году равнялся 1.5131 млрд. евро. После завершения аукциона доходность 10-летних гособлигаций Испании поднялась до 5.65% годовых, ее спред с доходностью аналогичных германских бумаг вырос с 266 базисных пунктов (б.п.) до 271 б.п. Рекордная разница за всю историю евро была зафиксирована 30 ноября прошлого года - 298 б.п.. В первые 10 лет существования единой европейской валюты спред испанских и германских госбумаг составлял в среднем 15 б.п. Комментарий эксперта: хотя спрос на испанские гособлигации и превысил предложение, в действительности не все бумаги были проданы из-за искусственного завышения спроса заинтересованными организациями, главным образом, ЕЦБ. Стратегический взгляд (ежемесячный обзор)

review_file_2910.zip ( 318.03 килобайт )

Кол-во скачиваний: 2739 |

|

|

|

| ЗАО ИФК СОЛИД |

17.6.2011, 12:59

Сообщение

#23

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Эксперты о событиях.

В мае в еврозоне зафиксирована нулевая инфляция. Темпы роста потребительских цен в еврозоне в мае замедлились до 2.7% в годовом исчислении по сравнению с 2.8% в апреле, сообщает Статистическое управление Европейского союза. Предварительные данные оценивали инфляцию в 2.7%, таким же был и прогноз аналитиков. В мае (относительно апреля) в еврозоне была зафиксирована нулевая инфляция, как и ожидали аналитики. В апреле текущего года потребительские цены в еврозоне выросли на 0.6%. Базовая инфляция, не учитывающая волатильные цены на энергоносители и продукты питания, замедлилась с 1.6% в апреле до 1.5% . Аналитики прогнозировали, что этот показатель останется на уровне 1.6%. Комментарий эксперта: инфляция по-прежнему выше того уровня, на которую рассчитывает ЕЦБ, поэтому, скорее всего в июле мы увидим повышение ставок в еврозоне, на что не раз уже намекал глава ЕЦБ Жан-Клод Трише. Число заявок на пособие по безработице в США сократилось сильнее прогноза. Число американцев, впервые обратившихся за пособием по безработице, на прошлой неделе сократилось на 16 тыс. – до 414 тыс., говорится в отчете министерства труда США. Согласно пересмотренным данным, неделей ранее количество обращений составляло 430 тыс., а не 427 тыс., как сообщалось прежде. Эксперты ожидали снижения числа заявок за неделю, завершившуюся 11 июня, на 7 тыс. с объявленного ранее уровня предыдущей недели - до 420 тыс. Число американцев, получающих пособие по безработице, составило 3.675 млн. человек. Комментарий эксперта: данные ничем не поразили, во всяком случае, не показали дальнейшего ухудшения картины, может быть чуть хуже, чем ожидали экономисты. США, закладки новых домов в мае выросли на 3.5%. По данным Министерства торговли США, строительство новых домов в США в мае сдержанно росло. Результаты предыдущего месяца были лучше, чем первоначально ожидалось, однако этот испытывающий трудности сектор по-прежнему будет тормозить восстановление экономики. Число закладок новых домов в США в мае выросло на 3.5% по сравнению с предыдущим месяцем и с учетом коррекции на сезонные колебания составило 560 000 в год против пересмотренного в сторону повышения апрельского значения 541 000. По сравнению с тем же периодом предыдущего года общее число закладок упало в мае на 3.4%. Число разрешений на строительство, являющееся индикатором будущего строительства, в мае выросло на 8.7% по сравнению с предыдущим месяцем и составило 612 000 в год, что стало самым высоким уровнем с декабря. Полученные результаты оказались выше прогнозов аналитиков. Экономисты ожидали в мае роста числа закладок новых домов на 4.8% до 548 000 в год и снижения числа разрешений на 0.7% до 559 000 в год. Комментарий эксперта: данные указали на небольшое улучшение по итогам мая, однако если посмотреть на значение индикатора доверия строителей жилья, который выходил в среду, то данная статистика вряд ли является поводом для оптимизма для данного сектора американской экономики. Dow Chemical и Фонд «Сколково» создадут Центр НИОКР. Фонд «Сколково» и компания Dow Chemical (в лице Dow Europe GmbH) подписали соглашение о намерениях, предусматривающее совместную работу по определению модели участия компании Dow в проекте «Сколково». Документ был подписан в рамках Петербургского международного экономического форума В. Вексельбергом, президентом фонда «Сколково» и Костасом Катсоглу, президентом компании Dow в Восточно-Европейском регионе роста (Dow Eastern Europe Growth Region). Стороны определили приоритетные направления для совместной деятельности. Согласно подписанному соглашению и в рамках программы Фонда по энергоэффективности, компания Dow планирует проводить научно-исследовательские разработки в области повышения энергоэффективности зданий и сооружений. Dow является многоотраслевой химической компанией, которая использует достижения науки и техники в сочетании с «Человеческим Элементом» на благо прогресса человечества. В 2010 году объем продаж Dow составил 53.7 млрд. долларов. Ассортимент продукции компании включает свыше 5 тыс. наименований, которые производятся на 118 заводах в 35 странах мира. Комментарий эксперта: отметим, что основной целью форума является привлечение иностранного капитала. На форуме должны презентовать Российский фонд прямых инвестиций, в который государство внесет до $10 млрд., однако большую часть капитала Россия рассчитывает получить от иностранных инвесторов, причем эти средства пойдут не на спекулятивный сегмент, а на предприятия и на инвестиции в промышленность. Вечерний обзор. Российский рынок оказался под давлением. Нефть возобновила падение, хотя прочие рискованные активы начали привлекать спекулянтов. К 16:00 мск индекс ММВБ снижался на -0,88% до 1656,38, а РТС на -0,39% до 1889,38 пункта. После небольшого утреннего снижения на российский рынок вернулись продавцы, которые продавили индекс ММВБ до уровня в 1638 пунктов. Самое интересное, что происходило это одновременно с выступлением российского президента Д. Медведева на экономическом форуме в Санкт-Петербурге. Впрочем, параллельно начали активно снижаться цены на нефть, которые упали почти до $111 за баррель Brent. С другой стороны, евро ликвидировал часть утренних потерь к доллару, а рискованные активы на глобальном рынке начали скупаться спекулянтами. «Голубые фишки» существенно снижались в дневные часы торгов: «Газпром» -1,14%, «Роснефть» -1,84%, «Лукойл» -1,12%, а вот ГМК «НорНикель» выбивался из общей тенденции, подрастая на +1,4%. Из лидеров роста можно отметить: «АвтоВАЗ» +3,13%, «Ростелеком» +1,71%, «МосЭС» +0,45%. А из Аутсайдеров: «УралКалий» -2,71%, «НоваТЭК» -2,46%, ММК -2,21%, «Полиметалл» -2,07%. Российский рубль немного укрепляется к доллару США и слабеет к евро, что отражает ситуацию на глобальном валютном рынке. В начале недели из уст ряда чиновников правительства РФ прозвучал прогноз о том, что рубль может укрепиться к доллару до 25 рублей за USD. Однако в ЦБ РФ не разделяют данную точку зрения, о чем заявил первый зам. председателя ЦБ РФ А. Улюкаев на экономическом форуме в Санкт-Петербурге. При этом по вопросу расширения валютного коридора Улюкаев не дал каких-либо подсказок, так как в ЦБ еще нет четкой позиции по временным рамкам. В пользу рубля также говорят данные по притоку капитала. Согласно информации EPFR, за неделю, завершившуюся 15 июня, инвесторы вывели $829 млн из фондов, ориентирующихся на развивающиеся рынки, но при этом вложили $72,1 млн в фонды, инвестирующие в активы России и СНГ. К 15:35 мск доллар слабел к рублю на -0,44%, до 28,057, а евро укреплялся на +0,53% до 40,049. Европейские рынки проводят день в небольшой волатильности. Информационный фон оказался достаточно скудным, и спекулянты ожидают сведений со встречи президента Франции и Канцлера Германии по проблеме греческих долгов. Результатом совместного обеда стало то, что лидеры основных экономик еврозоны заявили о том, что они считают необходимым именно добровольное участие частного капитала в следующем раунде помощи Греции. Из слов Меркель и Саркози следует, что частный капитал может добровольно согласиться на мягкую реструктуризацию долгов Афин, или, иными словами, на продление сроков выплаты по ним. Торговый баланс еврозоны за апрель оказался хуже ожиданий на уровне -4,1 млрд евро против прогнозов -2,1 млрд евро. Тем не менее, торги в Европе проходили с небольшой волатильностью на фоне более активных покупок в банковском секторе. Снижение европейских индексов на недельных графиках происходит седьмую неделю подряд, чего не было со времен кризиса 2008-2009 гг. К 15:35 мск британский FTSE 100 подрастал на +0,29%, а германский DAX 30 на +1,15%. Котировки нефти в районе полудня в Москве демонстрировали активное снижение. Очередные заявления г-на Юнкера, министра финансов Люксембурга, об экстремально сложных временах для Греции спровоцировали распродажи по всем рискованным активам, но затем провал был во многом ликвидирован. Поддержку нефти оказало ослабление доллара на ожиданиях заявлений Меркель и Саркози по греческой проблеме. Кроме того, одним из позитивных факторов для рынка нефти может стать то, что накануне американские законодатели проголосовали в пользу отмены налоговых льгот для производителей этанола из кукурузы. Данная программа существовала со времен президентства Дж. Буша и, по мнению многих аналитиков, стала одной из причин резкого роста цен на продовольствие. Однако при высоких ценах на нефть налоговые послабления становятся бременем для бюджета, так как производители этанола могут реализовывать свою продукцию по конкурентным ценам. К 15:45 мск североморская смесь Brent дешевела на -0,98% до $112,9, а американская WTI на -1,65% до $93,78 за баррель. Металлы в основном преодолели утренний пессимизм и начали дорожать на европейской сессии, чему также способствовало ослабление доллара. К 15:45 мск медь дорожала на +0,03%, золото дешевело на -0,16%, а серебро на -0,62%. Однако наиболее интересные события происходят на сельскохозяйственном рынке, что может стать одной из фундаментальных идей для некоторых российских бумаг. В Организации по продовольствию и сельскому хозяйству ООН полагают, что в текущем году урожай риса значительно превысит потребление, что может привести к снижению его стоимости на мировом рынке. Эксперты ожидают падение цены на 15% до $12 за 100 фунтов. Однако в ближайшее десятилетие цены на продовольствие в целом будут оставаться высокими. По прогнозам в ООН, сельскохозяйственное производство будет увеличиваться на 1,7% в год, что заметно ниже темпов роста на 2,6% в предыдущем десятилетии. К 2050 г. в ООН ожидают, что население земли увеличится до 9,2 млрд с текущих около 6,9 млрд, что потребует увеличения производства сельскохозяйственной продукции на 70%. На вечер остаются важные данные по США: в 17:55 окончательное значение индекса потребительской уверенности университета Мичигана и в 18:00 индекс опережающих экономических индикаторов США за май. Вероятно, что российский рынок продолжит восстанавливаться после дневного провала, если ситуация на внешних площадках не ухудшится. В случае нейтральных, или позитивных данных по США можно ожидать повышенной волатильности, но при позитивном звучании «быки» попытаются развить свой успех, который они заложили еще накануне. Перед началом торгов в США фьючерс на SNP 500 подрастал на +0,9%. Торгуем "Классику". Торговый сигнал: Лукойл.

алерт_лукойл_1706.zip ( 114.11 килобайт )

Кол-во скачиваний: 11677Эксперты о событиях 3. Керимов попросил кредит в Сбербанке на покупку доли в "Беларуськалии". Компании российского миллиардера и сенатора от Дагестана Сулеймана Керимова обратились в Сбербанк за финансированием сделки по приобретению пакета акций "Беларуськалия". "Они обозначили свой интерес к этой сделке. Мы находимся в стадии переговоров", - сказал зампред крупнейшего российского банка Андрей Донских, который добавил, что Сбербанк имеет намерение участвовать в этой сделке в качестве организатора. Белорусское правительство ранее заявило о намерении приватизировать часть крупных предприятий, в частности, "Беларуськалий". Президент Белоруссии Александр Лукашенко оценивал всю компанию в 30 миллиардов долларов. По мнению Донских, данная оценка нуждается в уточнении и независимой экспертизе. Сулейман Керимов, который является крупнейшим акционером российского объединенного "Уралкалия" (находится в стадии слияния с "Сильвинитом"), намерен приобрести контрольный пакет в "Беларуськалии". Сумма потенциальной сделки оценивается в 15 миллиардов долларов. В результате будет создан третий по величине производитель хлористого калия в мире. Кроме того, 10 июня появилась информация о том, что "Уралкалий" рассматривает возможность заключения сделки с "Беларуськалием", в соответствии с которой может внести до 1 миллиарда долларов предварительной оплаты для приобретения калия. Комментарий эксперта: теперь главный вопрос в том отдадут ли белорусские власти "Беларуськалий" или они будут сопротивляться, поскольку пока в цене с Лукашенко явно не сошлись. Добавим, что если все-таки сделка не состоится, то акции Уралкалия будет ждать хорошая коррекция вниз. |

|

|

|

| ЗАО ИФК СОЛИД |

20.6.2011, 6:36

Сообщение

#24

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Российский рынок остается под давлением. На внешних рынках склоняются к продаже рисков. Нефть продолжает дешеветь. По итогам торгов 17 июня, индекс ММВБ снизился на -1,51% до 1645,82, а RTS на -0,96% до 1878,55 пункта. Продавцы продолжают демонстрировать более высокую активность на российских площадках. После экспирации июньских опционов и фьючерсов, индексы вновь начали склоняться к нисходящим графикам и игнорировать уровни поддержки. Продажи идут почти во всех секторах, исключая защитные. В пятницу 17 июня индекс ММВБ легко прошел поддержку 1650 и обозначил свою решимость протестировать следующие уровни 1630 и 1600. «Голубые фишки» также активно распродавались: «Газпром» -1,86%, «Роснефть» -2,85%, «Лукойл» -1,86%, «Сбербанк» -1,69%, «ВТБ» -1,97%, «РусГидро» -2,04%. Однако стоит отметить бурный рост «Ростелекома» +25,12% и позитивную динамику «СургутНефтеГаз» +1,38%. Из прочих историй роста выделяются: привилегированные «Ростелеком» +3,95%, «АвтоВАЗ» +3,65%, привилегированные «Сбербанк» +2,2%, ОГК-1 +0,9%. А из прочих аутсайдеров: «ТатНефть» -4,55%, «УралКалий» -4,46%, ОГК-4 -3,46%, «ФСК-ЕЭС» -4,44%. Прежде всего, некоторая перепроданность рынка стала привлекать долгосрочных инвесторов, так как снижение в течение семи недель подряд показалось вполне внушительным аргументом. Кроме того, пятничная статистика не носила негативного характера. Мичиганский индекс потребительской уверенности немного снизился до 71,8 пункта, а вот индекс опережающих экономических индикаторов показал рост на 0,8% в мае. Данный сводный индекс показывает вероятное развитие американской экономики через 3-6 месяцев. Соответственно, апрельское негативное значение может оказаться временным недоразумением. Впрочем, инвесторы продолжали продавать сырьевые компании и отдельные технологические акции. В итоге, DJIA вырос на +0,358% до 12004,36, а SNP 500 на +0,3% до 1271,5 пункта. Новая торговая неделя началась с неуверенных торгов в Азии. Накануне министры финансов еврозоны не смогли прийти к решению о предоставлении очередного транша помощи Греции. От Афин требуют соблюдения жестких мер экономии, приватизации и наведения порядка в бюджетно-налоговой сфере. При этом очередной транш может быть выделен лишь в июле, хотя правительство Греции настаивает на немедленном предоставлении средств, чтобы избежать дефолта. В начале торгов MSCI Asia-Pacific подрастал почти на -0,7%, но негативные ожидания по Греции увели региональный индекс в минус. За прошлую неделю индекс потерял -1,9% и завершил падением седьмую неделю подряд. Тем не менее, японский Nikkei 225 прибавлял около +0,1% в последний час торгов, но китайский Shanghai Composite терял почти -0,9%. Инвесторы продавали бумаги сырьевых и девелоперских компаний. Экспорт из Японии упал в мае на 10,3% в годовом выражении при ожиданиях снижения на -8,4%. Отрицательное сальдо торгового баланса Японии составило 853,7 млрд. иен в мае. Дальнейшее ухудшение может быть также связано со снижением прогнозов развития экономики США. МВФ ожидает, что ВВП Америки увеличится на 2,5% в текущем году, а в 2012 г. на 2,7% против предыдущего прогноза 2,8% и 2,9% соответственно. За прошлую неделю нефть в Нью-Йорке потеряла -6,3% на фоне ухудшения данных по развитым экономикам, а также неуверенности по поводу последствий ситуации с греческими долгами. На нефть также оказывал негативное влияние укрепляющийся доллар. К 9:40 мск, североморская смесь Brent снижалась на -1,07% до $112, а американская WTI на -1,47% до $92,02 за баррель. Металлы последовали за нефтью. Сокращение прогнозов по США ставит под сомнение перспективы роста экспорта из Азии. При этом укрепление доллара является дополнительным фактором снижения аппетитов к рискам, так как валюта США была одной из главных валют фондирования в последнее время. Возможный дефолт Греции и вероятная ликвидация спекулятивных позиций банков в рискованных активах может привести данный сектор к еще более глубокому падению. К 9:40 мск, медь дешевела на -0,96%, золото на -0,01%, а серебро на -0,24%. Из существенных данных на предстоящий день можно выделить лишь: в 12:00 счет текущих операций еврозоны. В остальном день может оказаться богатым на заявления и слухи по греческой проблеме. Вряд ли российским площадкам удастся показать какой-либо рост на таком негативном внешнем фоне. Более того, тенденция к снижению цены на нефть делает актуальным более сильное снижение российских индексов. В качестве ориентиров могут выступить уровни поддержки 1630 и далее 1600-1605. |

|

|

|

| ЗАО ИФК СОЛИД |

20.6.2011, 7:54

Сообщение

#25

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Неприятная техническая картина на рынках и недвижимость вновь начинает расти в цене.

review_file_2919.zip ( 158.92 килобайт )

Кол-во скачиваний: 2516Эксперты о событиях. Россия и Испания подписали соглашения о совместной добыче нефти. Пять документов, в том числе о сотрудничестве в области добычи нефти, подписаны по итогам встречи президента России Дмитрия Медведева и премьер-министра Испании Хосе Луиса Родригеса Сапатеро. В присутствии лидеров наших стран подписан Меморандум о сотрудничестве в области геологоразведки и добычи нефти и газа между нефтяной компанией "Альянс" и испанской компанией "Репсоль". Также заключен контракт на разработку и поставку пассажирских поездов. РЖД и испанская компания "Тальго" заключили еще одно соглашение в области разработки, изготовления, эксплуатации, техобслуживания и испытаний железнодорожного подвижного состава нового поколения и инфраструктуры. Вице-премьер РФ Александр Жуков и министр промышленности, туризма и торговли Испании Мигель Себастьян поставили подписи под Программой действий в интересах партнерства для модернизации по экономическому и промышленному сотрудничеству на 2011-2012 годы. Губернатор Ленинградской области и гендиректор испанской компании "Гестамп Северсталь Всеволожск" заключили договор о предоставлении мер поддержки инвестиционной деятельности в Ленинградской области. Комментарий эксперта: добавим также, что премьер Испании сказал, что наряду с другими странами с развивающимися экономиками, роль России в глобальной экономике возрастет и что в 2009 году мировая рецессия была бы более глубокой, если бы кризис не был смягчен благодаря роли развивающихся экономик. Д.Медведев: Планы по приватизации госимущества слишком скромны. Президент РФ Дмитрий Медведев поручил правительству в срок до 1 августа скорректировать в сторону увеличения график приватизации госпакетов крупных компаний. Об этом он сообщил на Петербургском экономическом форуме. По его словам, государство в ряде случаев может отказаться не только от контрольных, но и от блокпакетов в компаниях. "Реализация (текущих) планов, безусловно, необходима, но эти планы слишком скромны", - сказал Д.Медведев. "Государству не нужны столь большие объемы собственности", - сказал президент, добавив, что считает обоснованным отказ от контроля в ряде случаев, однако более осторожный подход потребуется в отношении "инфраструктурных монополий и предприятий, которые необходимы для обеспечения военной безопасности государства". "Я уверен, что мы сможем провести приватизацию по прозрачным современным правилам, чтобы привлечь эффективных частных инвесторов и собрать значительные средства для российского бюджета", - подчеркнул Д.Медведев. Правительство одобрило прогнозный план приватизации федерального имущества на 2011-2013гг. еще в середине ноября прошлого года. По прогнозу Минэкономразвития, доход от продажи федерального имущества может составить с учетом рыночной конъюнктуры около 1 трлн руб. Комментарий эксперта: отметим, что курс на приватизацию, а также рост доходов от продажи федерального имущества, это сам по себе фактор очень положительный, в том числе и для российского фондового рынка. Еврозона, торговый баланс. Баланс внешней торговли еврозоны в апреле стал дефицитным после того, как экспорт сократился сильнее, чем импорт, по сравнению с мартом. На это указывают вышедшие в пятницу данные статистического агентства ЕС, Eurostat. Согласно представленным данным, совокупный дефицит внешней торговли 17 стран еврозоны без учета коррекции на сезонные колебания в апреле составил 4.1 млрд. евро против положительного сальдо 1.6 млрд. евро в марте. Положительное сальдо внешней торговли в марте было пересмотрено в сторону понижения с 2.8 млрд. евро, о котором сообщалось в прошлом месяце. Данные указали на падение экспорта еврозоны более чем на 11% по сравнению с мартом, до 139.4 млрд. евро в апреле, тогда как импорт снизился на 8%, до 143.4 млрд. евро. В апреле прошлого года еврозона также продемонстрировала дефицит внешней торговли, который составил 0.7 млрд. евро. По сравнению с тем же периодом предыдущего года экспорт вырос на 15%, а импорт – на 18%. За первые четыре месяца этого года экспорт вырос на 20% по сравнению с тем же периодом предыдущего года, а импорт вырос на 22%. С учетом коррекции на сезонные колебания экспорт и импорт еврозоны в апреле выросли до рекордных максимумов, 144.4 млрд. евро и 147.3 млрд. евро соответственно, заявили в Eurostat. Комментарий эксперта: статистика оказалась значительно хуже прогнозов аналитиков, однако она была не в состоянии увести европейские биржи на отрицательную территорию, так как слова немецкого канцлера после переговоров с президентом Франции Николя Саркози, поддержали покупателей. |

|

|

|

| ЗАО ИФК СОЛИД |

20.6.2011, 13:48

Сообщение

#26

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Российский рынок торгуется без оптимизма. Рискованные активы остаются под давлением, а греческая проблема без решения. К 16:00 мск индекс ММВБ снизился на -1,30% до 1624,49, а РТС на -1,66% до 1847,40. Ситуация на внешних рынках полностью определила ход событий на отечественных площадках. Укрепление доллара, снижение цен на нефть и прочие рискованные активы не оставили шанса российским спекулянтам. В течение сессии индекс ММВБ протестировал уровень поддержки 1630 и даже смог пройти ниже. Объемы торгов остаются средними, что указывает на слабость текущей тенденции, но и нежелание игроков выкупать падение. «Голубые фишки» преимущественно находились в минусе: «Газпром» -0,94%, «Роснефть» -1,81%, «СургутНефтеГаз» -1,73%, ГМК «НорНикель» -1,41%, «ВТБ» -1,22%, «ИРАО» -2,98%. С другой стороны, «Газпром» ожидает, что экспортная выручка в Европу составит $60 млрд в текущем году. Из растущих историй можно выделить: ТМК +0,59%, ТГК-9 +0,28%, ОГК-5 +0,25%. А из аутсайдеров: «Ростелеком» -6,08%, «АвтоВАЗ» -3,17%, «НоваТЭК» --3,01%, НЛМК -2,75%. Российский рубль, как и положено сырьевой валюте на текущем фоне, слабел относительно доллара. Негативным фактором является снижение цен на нефть, которое продолжается с прошлой недели. При этом тенденция может получить продолжение, и тогда надежды на какой-либо отскок придется отложить. К 15:25 мск доллар укреплялся к рублю на +0,47% до 28,188, а евро слабел на -0,02% до 40,08. Европейские индексы снижались с самого открытия. Министры финансов еврозоны не смогли достичь какого-либо соглашения по очередному траншу помощи Греции, что резко повысило вероятность технического дефолта Греции. Уже в дневные часы появилась информация о том, что делегация Евросоюза, МВФ и ЕЦБ вновь направилась в Афины для переговоров. Одним из ключевых моментов должно стать голосование в греческом парламенте по доверию премьер-министру. Если глава правительства получит вотум недоверия, то к финансовым проблемам прибавятся и политические риски. Статистика по еврозоне оказалась достаточно нейтральной. Цены производителей Германии не выросли за май, а в годовом выражении увеличились на 6,1%, что оказалось немного лучше прогнозов 6,3%. Главным сектором внимания «медведей» оказались банки. Причем итальянские и французские стали лидерами снижения из-за значительного объема вложений в греческие долги и инструменты, связанные с ними. К 15:30 мск британский FTSE 100 снижался на -0,88%, а германский DAX 30 на -1,05%. Нефть остается в минусе. Причем WTI в течение торгов снижалась до отметки в -20% от своего апрельского максимума $113,93 за баррель. Цена снижалась до $91,14, или ниже, чем $91,38, что является ценой закрытия 2010 г. Одним из факторов давления вновь стала китайская тема. По сведениям из Nomura Securities, Китайский ЦБ может в ближайшие недели вновь повысить ключевую и депозитные ставки, чтобы охладить темпы экономической экспансии и инфляции. К 15:40 мск североморская смесь Brent дешевела на -1,52% до $111,49, а американская WTI на -1,63% до $91,88 за баррель. Аналогичная ситуация сохраняется на рынке металлов. Кроме того, стоит еще раз вспомнить о том, что 17 июня МВФ снизил прогноз роста мировой экономики в текущем году до 4,3% с апрельской оценки 4,4%, а по США до 2,5% с апрельской оценки 2,8%. Европейский кризис позитивно сказывается лишь на золоте. В последний торговый день прошлой недели резервы крупнейшего золотого фонда SPDR Gold Trust увеличились на 9 тонн до 1209,14 тонн. К 16:00 мск медь дешевела на -1,43%, золото на -0,18%, а серебро на -1,08%. На вечерний отрезок торгов какой-либо значимой статистики нет. Поэтому рынок во многом будет ориентироваться на новости и движения на американских площадках. Фон на оставшиеся часы остается негативным, и вряд ли стоит ожидать серьезных попыток отскока на российском рынке. Будущая неделя глазами экспертов. Торгуем "Классику". Торговый сигнал: ГМК Норильский Никель.

алерт_никель_2006.zip ( 112.48 килобайт )

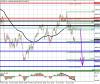

Кол-во скачиваний: 11980Эксперты о событиях 2. Университет Мичигана: индекс потребительского доверия в США в июне сократился до 71.8 пункта. Предварительный индекс потребительской уверенности, рассчитанный университетом Мичигана (Preliminary UoM Consumer Sentiment), составил 71.8 пункта за май по сравнению с 74.3 пункта месяцем ранее. Аналитики, напротив, прогнозировали повышение показателя до 74.5 пункта. Индекс текущих условий снизился в мае до самого низкого уровня с октября 2010 года, 79.6 пункта по сравнению с 81.9 пункта в предыдущем месяце. Индекс ожиданий составил 66.8 пункта против 69.5 пункта. Комментарий эксперта: показатель оказался несколько хуже, чем прогнозировали эксперты. Отметим, что данному индикатору участники рынка уделяют довольно таки много внимания, однако в этот раз он оказался ими не замеченным. Индекс опережающих экономических индикаторов США в мае вырос на 0.8%. Согласно отчёту исследовательской компании Conference Board, индекс опережающих экономических индикаторов США в мае вырос на 0.8% после сокращения на 0.4% в апреле (пересмотрено с минус 0.3%). Аналитики прогнозировали рост майского показателя на 0.3%. Индекс опережающих экономических индикаторов рассчитывает усредненную динамику десяти экономических показателей, которые, как полагают эксперты, оценивают состояние экономики в ближайшие 3-6 месяцев. Комментарий эксперта: значение индекса оказалось существенно лучше прогнозов. Роснефть планирует увеличить показатели добычи углеводородов. Уровень добычи Роснефти в текущем году превысит 121 млн. тонн нефти, сообщил первый вице-президент компании Павел Федоров на XV Петербургском международном экономическом форуме. Добыча нефти в компании по итогам года может увеличиться на 1.26 % – с 119.5 млн. тонн в 2010 году. Ранее представители компании заявляли, что в 2011 году будет извлечено 120.2 млн. тонн нефти. При этом Федоров не озвучил прогноз добычи на 2012 год, отметив, что показатель будет зависеть от налогового режима. В I квартале этого года добыча Роснефти выросла на 2.9 % по сравнению с аналогичным периодом прошлого года и составила 28.981 млн. тонн нефти. Комментарий эксперта: показатель неплохой, хотя в процентном отношении рост уровня добычи не такой и большой, чтобы акции Роснефти резко выросли. Добавим также, что стало известно, что государство может сократить свою долю до менее чем 50%. Сбербанк России и НГК "ИТЕРА" определили перспективы сотрудничества. В пятницу, 17 июня, в Санкт-Петербурге в рамках Международного экономического форума президент, председатель Правления ОАО "Сбербанк России" Герман Греф и председатель Совета директоров ООО "Нефтегазовая компания "ИТЕРА" Игорь Макаров подписали Меморандум о взаимопонимании. Согласно документу, крупнейший российский банк подтвердил намерение предоставить "ИТЕРЕ" дополнительное финансирование для приобретения профильных активов. Стороны также договорились рассмотреть возможность продажи Сбербанку доли в НГК "ИТЕРА" в размере до 5 процентов от уставного капитала компании. Кроме того, в Меморандуме определены условия участия Сбербанка в качестве ключевого финансового консультанта при проведении инвестиционных операций, организации сделок компании на российском и международном рынках капитала. После подписания Меморандума Герман Греф отметил: "Данный Меморандум позволит нашим компаниям укрепить и в дальнейшем развить стратегическое сотрудничество на взаимовыгодных условиях, реализовать долгосрочные планы, поддержать друг друга во всех деловых начинаниях, а также будет способствовать развитию газовой отрасли российской экономики в целом". "Мы рассматриваем Сбербанк как стратегического финансового партнера. Доступ к ресурсам Сбербанка позволит "ИТЕРЕ" повысить эффективность работы и укрепить позиции на газовом рынке. Наша компания находится в отличной форме и готова к активному развитию",- сказал Игорь Макаров. НГК "ИТЕРА" - один из крупнейших независимых производителей и продавцов природного газа в РФ. С 1998 года "ИТЕРА" развивает собственную газодобычу в Ямало-Ненецком автономном округе. Компания инвестировала в развитие газодобывающей отрасли более 2 млрд. долларов США. "ИТЕРА" - первая частная компания, которая ввела в эксплуатацию газовые месторождения на Севере России. В общей сложности на месторождениях, разрабатываемых "ИТЕРОЙ", добыто свыше 235 млрд. кубометров природного газа. Комментарий эксперта: добавим, что Сбербанк также планирует в максимально короткий срок избавиться от всех непрофильных активов. Это должно произойти в ближайшие два-три года. Продать непрофильные активы банк собирается на сумму порядка $1.5 млрд. Основной проблемой Сбербанка являются нефтяные активы, такие как например доля "Таас-Юрях Нефтегаздобыча" и 99% акций ЗАО "НК "Дулисьма". Они были получены в счет непогашенных кредитов от Urals Energy во втором полугодии 2009 года. Взгляд на индекс. MICEX. Крайне уверенно для последующего снижения смотрится российский индекс. Неубедительные данные из США, продолжающиеся проблемы Греции, а также снижение нефтяных котировок в основном подталкивают к активным продажам. В росте создалась сильная дивергенция, и котировка развернулась вниз. Целей внизу очень много, а сопротивления крайне сильные. Можно ожидать в данных обстоятельствах среднесрочного снижения у сопротивлений в районе 1656.00-1677.00 с потенциальными целями в районе пивотных и целевой поддержек в 1540.00-1568.00. Прикрепленные файлы

weekly_20.06.11.zip ( 204.11 килобайт )

Кол-во скачиваний: 4607 |

|

|

|

в новом окне

в новом окне| ЗАО ИФК СОЛИД |

21.6.2011, 8:14

Сообщение

#27

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Российский рынок не смог преодолеть внешний негатив. Интерес к риску остается низким. По итогам торгов 20 июня, индекс ММВБ снизился на -1,20% до 1626,14, а RTS на -1,10% до 1857,91 пункта. В течение дня индекс ММВБ дважды проходил уровень поддержки 1630, но во второй раз вернуться выше ему уже не удалось. Хотя ситуация на внешних рынках немного исправилась, но это не помогло российским акциям. Снижение цены на нефть и общее отсутствие аппетитов к рискам плохо способствует покупкам. Даже начавшееся к вечеру ослабление доллара и рост американских индексов не впечатлили игроков. «Голубые фишки» завершили день в приличном минусе: «Газпром» -0,9%, «Роснефть» -1,59%, «СургутНефтеГаз» -1,77%, ГМК «НорНикель» -1,7%, «ВТБ» -2,62%, «ИРАО» -3,61%, а также «Ростелеком» -7,89%, хотя еще в пятницу 17 июня он был абсолютным лидером роста. Из историй роста можно выделить: ОГК-3 +1,66%, привилегированные «Ростелеком» +0,53%, ТГК-13 +0,47%, «УралКалий» +0,43%, «Аптеки 36и6» +0,38%. А из аутсайдеров: «НоваТЭК» -3,95%, «АвтоВАЗ» -3,35%, «Полюс Золото» -2,84%. Торги на американском фондовом рынке завершились ростом индексов. При чем это уже третий день подряд, когда инвесторам удается удержать позитивную динамику рынков. Распродажи в течение предыдущих семи недель сделали многие акции интересными для долгосрочных вложений. При чем какой-либо значимой статистики 20 июня не выходило, поэтому негативные настроения лишились информационной подпитки. Кроме того, министр финансов Жан-Клод Юнкер сделал ряд заявлений по Греции, убеждая инвесторов относительно выработки решения по Греции. Он также выразил сомнения в том, что Италия находится в финансовой опасности. Среди наиболее покупаемых компаний на рынке были корпорации, связанные со строительством, а также здравоохранением. Меж тем, падение банковского сектора продолжилось и составило 0,9%. Тем не менее, DJIA вырос на +0,63%, а SNP 500 на +0,54% до 1278,36 пункта. Новый торговый день в Азии начался с роста. Надежды на то, что решение по Греции будет выработано, а мировая экономика вновь наберет темп роста, стимулируют покупки акций после длительного периода снижения. В ранние часы индекс MSCI Asia Pacific подрастал на +0,8%. До сегодняшнего дня индекс потерял -6,4% в текущем году по сравнению с +1,7% в индексе SNP 500. До текущей неделе индекс снижался семь недель подряд. В Азии покупали акции экспортеров и сырьевых компаний. Тем не менее, если в Японии, Ю. Корее и Австралии рост составлял около 1%, в Китае Shanghai Composite балансировал чуть выше уровня закрытия предыдущего дня. На китайский рынок по-прежнему оказывают негативное влияние ожидания того, что ЦБ страны в ближайшие недели может вновь повысить ключевую и депозитную ставки. Рынок нефти стабилизировался на достигнутых уровнях. На азиатской сессии североморская смесь Brent незначительно изменялась, а Light Sweet дорожать. Ожидается, что за прошлую неделю коммерческие запасы «черного золота в США вновь снизились. При этом из арабских стран поступают заявления об осторожности относительно повышения добычи нефти. В частности, Кувейт не будет спешить с повышением производства, чтобы не спровоцировать резкое падение цен. Небольшое ослабление доллара на фоне заявлений по Греции также поддерживает нефть. К 9:30 мск, североморская смесь Brent дорожала на +0,01% до $111,7, а американская WTI на +0,8% до $94,38 за баррель. Металлы немного восстановили свои позиции после падения накануне. Тем не менее, рост оставался достаточно скромным. Ухудшение данных по развитым странам и ожидания по поводу ужесточения денежно-кредитной политики в Китае остаются главными факторами давления. С другой стороны, краткосрочная тенденция к ослаблению доллара помогает металлам нащупать поддержку на текущих уровнях. К 10:00 по мск, медь дорожала на +0,13%, золото на +0,05%, а серебро снижалось на -0,4%. Из существенной статистики на предстоящий день можно выделить: в 13:00 индекс экономических ожиданий в Германии ZEW, в 14:00 индекс изменений промышленных заказов в Великобритании (CBI), в 18:00 мск продажи жилья на вторичном рынке США. Фон перед открытием торгов в РФ нельзя назвать однозначно позитивным, или негативным. Некоторые индикаторы продолжают указывать на слабые аппетиты к рискам. С другой стороны, стабилизация цен на нефть, металлы и в основной валютной паре евро-доллар могут говорить в пользу осторожных покупок на открытии российских площадок. Голос Блогосферы. Проблемная Италия и в чем причина замедленного роста в России?

review_file_2922.zip ( 158.1 килобайт )

Кол-во скачиваний: 2700Эксперты о событиях. Евросоюз отложил принятие решения по кредиту для Греции. Греция должна получить очередные 12 млрд. евро из пакета помощи, составляющего в общей сложности 110 млрд., до середины следующего месяца, чтобы избежать дефолта. Евросоюз, по сути, отложил принятие решения о выделении Греции кредита. "Мы со всей ясностью напомнили, что греческое правительство до конца месяца должно сделать так, чтобы мы были убеждены, что все обязательства греческих властей выполнены", - сказал по итогу заседания председатель Еврогруппы, премьер-министр Люксембурга Жан-Клод Юнкер. В коммюнике, распространенном в понедельник в Брюсселе, отмечается, что одобрение парламентом Греции второго плана экономических реформ "откроет путь финансированию до середины июля" очередного транша помощи. Министры ЕС сумели продвинуться в вопросе о форме участия банков и других частных кредиторов в оказании помощи Греции по второму плану реформ с целью спасения этой страны от дефолта. Такое участие, на котором настаивает Германия, один из наиболее деликатных моментов в операции помощи Греции. Дискуссии по этому вопросу продолжились утром в понедельник на втором заседании Еврогруппы. Согласно коммюнике министров экономики и финансов ЕС, к началу июля должны быть определены "главные параметры нового финансирования". Но уже сейчас министры согласны в том, что "необходимое дополнительное финансирование будет осуществляться одновременно официальными и частными источниками". Еврогруппа одобрила "цель привлечения на добровольной основе частного сектора" к финансированию греческого долга, отмечается в коммюнике. Между тем, на вторник парламент Греции назначил голосование по вотуму доверия правительству Папандреу. По прибытии в воскресенье на заседание Еврогруппы в Люксембург только что назначенный новый министр финансов Греции Эвангелос Венизелос пообещал, что его страна сдержит свои обещания по бюджетной дисциплине и сокращению дефицита бюджета. "Это для меня очень удачный повод подтвердить твердые обязательства греческого правительства и твердую волю греческого населения реализовать программу оздоровления государственного долга, согласованную с ЕС и Международным валютным фондом", - заявил Венизелос. Комментарий эксперта: если решение по Греции не будет найдено, ей грозит дефолт, а это в свою очередь может спровоцировать цепную реакцию долговых проблем по всей еврозоне. Есть реальный риск возникновения нового кризиса, это как второй Lehman Brothers, только, наверное, страшнее, поскольку на кону уже целые страны с их долговым грузом. Добавим, что в воскресенье, 3 июля, Еврогруппа вновь проведет специальное заседание по параметрам финансирования Греции. Однако для финансовых рынков отсрочка решения до июля это не решение, а его отсутствие. "Северсталь" и ВЭБ планируют в июле 2011г. разместить еврооблигации. ОАО "Северсталь" и Внешэкономбанк планируют в июле 2011г. разместить еврооблигации. В течение месяца компания "Северсталь" может выйти на рынок, все будет зависеть от конъюнктуры рынка. Выпуск запланирован на середину июля текущего года. Организаторами сделки выступают Goldman Sachs и Barclays Bank. Выйти на рынок с выпуском еврооблигаций готовится и Внешэкономбанк. Организаторами этой сделки выступают J.P.Morgan, Morgan Stanley и BNP Paribas. Оба выпуска будут индикативного объема - от 500 млн. долл. Напомним, ВЭБ в ноябре 2010г. разместил семилетние еврооблигации на 600 млн. долл. с купоном 5.45% и пятнадцатилетние объемом 1 млрд. долл. под 6.8% годовых. Программа заимствований ВЭБа на текущий год сопоставима с прошлогодними объемами привлечений, когда госкорпорация привлекла 8.2 млрд. долл. "Северсталь" последний раз выходила с евробондами в октябре 2010г. и привлекла 1 млрд. долл. под 6.7% годовых на 7 лет. Комментарий эксперта: отметим, что успешное размещение евробондов может быть очень хорошим знаком для Северстали, поскольку говорит о том, что российские компании могут привлекать средства на зарубежных финансовых рынках, и теоретически успешное размещение может позитивно сказаться на акциях Северстали. Германия: цены производителей в мае не изменились. Цены производителей Германии в мае не изменились по сравнению с предыдущим месяцем и оказались чуть ниже ожидавшегося небольшого роста. На это указывают вышедшие в понедельник данные Федерального статистического агентства. Согласно представленным данным, цены производителей, которые определяют ценовое давление и рассматриваются как важный индикатор инфляции на допотребительском уровне, тем не менее, выросли на 6.1% по сравнению с тем же периодом предыдущего года. Согласно прогнозу экспертов, цены производителей должны были вырасти на 0.2% по сравнению с предыдущим месяцем и на 6.3% по сравнению с тем же периодом предыдущего года. Федеральное статистическое агентство оставило без изменений апрельский рост цен на 1.0% по сравнению с предыдущим месяцем и на 6.4% по сравнению с тем же периодом предыдущего года. Цены на энергоносители выросли на 11.5% по сравнению с тем же периодом предыдущего года, что составляет более половины общего годового роста индекса, хотя по сравнению с предыдущим месяцем они снизились на 0.5%. Цены на нефтепродукты выросли на 15.6% по сравнению с тем же периодом предыдущего года, хотя и снизились на 1.3% по сравнению с предыдущим месяцем. Цены производителей без учета энергоносителей выросли на 0.2% по сравнению с предыдущим месяцем и на 3.8% по сравнению с тем же периодом предыдущего года. Комментарий эксперта: данные говорят о том, что последние несколько месяцев рост цен несколько замедлился, хотя общий инфляционный фон остается высоким. Таким образом, ситуация позволяет ЕЦБ немного выждать с повышением ставки в еврозоне, особенно на фоне долговых проблем. Этому же способствуют и события вокруг лимита госдолга США. Но поскольку г-н Трише уже дал рынкам намек на повышение ставок в июле, то вероятно сюрпризов здесь мы не увидим. |

|

|

|

| ЗАО ИФК СОЛИД |

21.6.2011, 13:51

Сообщение

#28

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Российский рынок пытается расти. Внешний фон относительно улучшился. К 16:00 мск индекс ММВБ вырос на +0,75% до 1638,27, а РТС на +0,9% до 1875,09. Внешний фон постепенно улучшился с открытия торгов в России, что способствовало активизации покупателей. Индекс ММВБ открылся выше поддержки 1630 пункта и продолжил наращивать рост. Однако рост носит фрагментарный характер, что видно по динамике «голубых фишек»: «Газпром» +1,01%, «Роснефть» -0,2%, ГМК «НорНикель» +0,41%, «Сбербанк» +1,31%, «РусГидро» +0,53%. Из историй роста также можно выделить: ТГК-1 +4,08%, ТГК-9 +3,66%, «АвтоВАЗ» +3,16%, «Татнефть» +2,65%, ОГК-6 +2,19%. А из аутсайдеров: «Полюс Золото» -1,69%, ОГК-4 -1,01%, «Белон» -0,92%, «Ростелеком» -0,85%. Позитивным моментом для российского рубля является возобновление роста цены на нефть. Вице-премьер правительства и министр финансов А. Кудрин заявил, что дефицит федерального бюджета будет ниже 0,5% в текущем году, если средняя цена на нефть составит $115 за баррель Urals. Кроме того, американский доллар несет заметные потери к сырьевым валютам на FOREX. К 15:50 мск доллар ослаб к рублю на -0,65% до 27,96, а евро укрепился на +0,13% до 40,19. Европейские индексы растут после многодневного уныния. При этом поводом послужила, скорее всего, усталость от негативных ожиданий последних дней. 21 июня премьер-министр Греции Папандреу пройдет экзамен на прочность в своем парламенте и в Европе рассчитывают, что он получит вотум доверия. В случае подтверждения полномочий греческого правительства, оно сможет более решительно продвигать те меры, которые требуются для получения внешней финансовой помощи. Соответственно, при выполнении обязательств греческой стороной ЕЦБ, Евросоюз и МВФ предоставят очередной транш, который спасет Грецию от очередной крайней даты выплаты долгов. Испания смогла разместить долговые бумаги на сумму 3 млрд евро с различным сроком погашения. Спрос оказался высоким, а доходность смешанной. В остальном статистика по Европе оказалась неблестящей. Индекс экономических ожиданий ZEW в Германии упал в июне до -9,0 против 3,1 в мае. Впрочем, британский индекс изменений промышленных заказов CBI вырос на 1 пункт вместо ожидаемого падения на -5 пунктов. В Европе покупали акции сырьевых компаний, компаний IT сектора и отдельных банков. К 16:00 мск британский FTSE 100 подрастал на +0,93%, а германский DAX 30 на +0,9%. Рост на рынке нефти возобновился на фоне ослабления доллара и надежд инвесторов на успешное голосование в Греции. При этом сильное снижение за прошлую неделю также привлекает спекулянтов возможностью сыграть на коррекции цены вверх. Аналитики прогнозируют, что на неделе, завершившейся 17 июня, запасы в США вновь снизились на 1,63 млн бар. Коммерческие запасы сырой нефти в Китае снизились за май на 3,5%, а топлива увеличились на 2,6%. При этом переработка выросла на 4,4%, а за первые 5 месяцев года на 7,4% по сравнению с аналогичным периодом год назад. Частично рост связывают с необходимостью компенсировать выход из строя ряда японских НПЗ после землетрясения 11 марта. К 16:00 мск североморская смесь Brent подрастала на +0,64% до $112,4, а американская WTI на +1,24% до $94,79 за баррель. Данные по импорту металлов в Китае оказались менее оптимистичными, чем по нефти. Импорт очищенной меди сократился в мае до 149 235 тонн с 160 236 тонн в апреле. При этом в годовом выражении импорт упал на 47%. Одновременно производство продукции из меди выросло на 15% в первые пять месяцев по сравнению с аналогичным периодом год назад. Одним из факторов снижения импорта меди является политика ЦБ Китая, который в ближайшие недели, согласно данным Nomura Securities, может вновь повысить ключевую и депозитную ставки. К 16:00 мск медь дорожала на +0,57%, золото на +0,21%, а серебро на +0,59%. Из существенной статистики остаются лишь данные по США в 18:00 мск: продажи жилья на вторичном рынке. Внешний фон заметно улучшился по сравнению с утренними часами, и единственным риском для рынков остается голосование в греческом парламенте. Если оно пройдет успешно, то на какой-то период можно ожидать повышения аппетитов к рискам, а, значит, роста на таких рынках, как российский. Торгуем «классику». Акция: Северсталь, 60 мин. Эксперты о событиях 2. «Полюс Золото» объявила новые параметры объединения с KazakhGold. Совет директоров «Полюс Золото» определил условия обратного поглощения дочерней KazakhGold. Для этого казахская компания выпустит допэмиссию акций (уставный капитал должен увеличиться примерно в 30 раз), которые будут обменены на бумаги «Полюса». За одну акцию «Полюса» полагается 17.14 GDR KazakhGold, а за каждую расписку - 8.57 GDR KazakhGold. В результате обратного поглощения действующие акционеры «Полюс Золото» получат в новой компании (созданной на базе KazakhGold) 96.3%. Крупнейшим совладельцам «Полюса» - «Нафта Москва» и ОНЭКСИМу - достанется около 74%, акционерам KazakhGold - 3.7%. Причем, поскольку «Полюс» является основным акционером казахской «дочки», у компании образуется казначейский пакет примерно в 2.4%. В воскресенье топ-менеджмент «Полюс Золото» и KazakhGold отправились в Лондон, чтобы уже с этой недели начать road-show. Ожидается, что 14 июля состоится внеочередное собрание акционеров KazakhGold, на котором утвердят увеличение уставного капитала компании. В новый совет KazakhGold, как ожидается, войдет не менее трех независимых директоров, в числе которых уже занимающий этот пост Адриан Коутс и неисполнительный директор «Полюс Золото» лорд Кланвиллиам. Имена других кандидатов пока не называются. В дальнейшем количество независимых директоров может увеличиться, поскольку компания рассчитывает получить премиальный листинг в Лондоне и войти в индекс FTSE 100. Комментарий эксперта: отметим, что в результате поглощения, новая компания, наконец, придет к долгожданному листингу на Лондонской фондовой бирже и будет крупнейшим производителем золота по рыночной капитализации, среди всех компаний, которые торгуются в Лондоне. В мае экспорт из Японии упал на 10.3%. В мае японский экспорт снизился на 10.3% по сравнению с аналогичным периодом прошлого года. Аналитики прогнозировали снижение лишь на 8.4%. В апреле этот показатель упал на 12.4%. Такие показатели говорят о сохранении сложной ситуации в стране после мартовских стихийных бедствий. Дефицит баланса внешней торговли Японии в мае составил 853.7 млрд. иен ($10.7 млрд.), что является вторым по величине показателем с начала отслеживания данных в 1979 году. Перебои с подачей электроэнергии в результате землетрясения и последовавшего за ним цунами привели к остановке многих предприятий в Японии и без того пострадавших от стихийных бедствий. Японские предприятия были вынуждены сократить объемы производства, что привело к снижению объемов экспорта. Комментарий эксперта: отметим, что в мае экспорт все же немного стабилизировался после провала в марте-апреле, но пока ещё далеко до возврата к позитивному торговому сальдо. Так за последние 12 месяцев импорт вырос на 12.3% в основном за счет энергетических товаров и продуктов питания. |

|

|

|

| ЗАО ИФК СОЛИД |

22.6.2011, 8:43

Сообщение

#29

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Российский рынок немного подрос на достаточно позитивном внешнем фоне. Однако новый день вновь грозит распродажами рискованных активов. По итогам торгов 21 июня, индекс ММВБ вырос на +0,57% до 1635,38, а RTS на +0,76% до 1872,45 пункта. В течение торговой сессии внешний фон заметно улучшался, но реакция российских игроков оказалась сдержанной. Индексы очень неуверенно закрепились выше линии поддержки 1630 пункта по ММВБ. Одним из негативных факторов является то, что на рынке нефти сохраняется неустойчивость, которая вновь вылилась в распродажи в рамках американской сессии. Соответственно, нефтегазовый сектор российского рынка не поддерживает попытки устроить ралли, что хорошо заметно на динамике «голубых фишек»: «Роснефть» -0,88%, «Лукойл» +0,01%, «СургутНефтеГаз» -0,18%. Напротив, банковский сектор показывает более позитивную динамику: «Сбербанк» +1,36%, «ВТБ» +1,2%. Из прочих историй роста можно отметить: «АвтоВАЗ» +4,85%, ТГК-1 +3,58%, «Татнефть» +3,03%, «МосЭнерго» +2,39%, «НоваТЭК» +2,23%, «КАМАЗ» +2,06%. А из аутсайдеров: «Ростелеком» -4,09%, «Полюс Золото» -2,74%, ОГК-4 -0,92%, «Разгуляй» -0,91%. Торги на фондовом рынке США вновь завершились ростом. После того, как на прошлой неделе атаки «медведей» были отбиты вблизи уровня поддержки 1250 SNP 500, на рынок вернулись покупатели. Да и снижение цены на нефть имеет свой позитивный эффект на многие сектора экономики, хотя и сказывается негативно на бумагах энергетических компаний. Статистика также поддержала позитивную динамику рынка: продажи жилья на вторичном рынке в США сократились в мае на -3,5% против ожидаемых -5% до 4,81 млн. в годовом пересчете. Впрочем, за год продажи упали на -15,3%. Тем не менее, небольшой позитив вместе с новостями из Европы помог рынку удержать рост до закрытия торгов. В итоге, DJIA вырос на +0,91%, а SNP 500 на +1,34% до 1295,52 пункта. Новый день в Азии начался с роста местных индексов. Накануне сразу два премьер-министра проблемных стран получили вотум доверия в своих парламентах. Если у Сильвио Берлускони речь шла лишь о политической карьере, то у Георгия Папандреу на карту была поставлена политическая стабильность в Греции и неизбежный технический дефолт в случае провала. Однако в Греции мало кто желал взять на себя ответственность в кризисные времена, а по этой причине Папандреу вполне успешно получил вотум доверия при 155 голосов «за» и 143 голосов «против». На азиатских биржах повышенным спросом пользовались акции компаний-экспортеров, а также производителей сырья. За час до закрытия торгов японский индекс Nikkei 225 подрастал на +1,7%. С другой стороны, настроения на материковом Китае оставались негативными. По-прежнему одной из идей спекулянтов является дальнейшее ужесточение денежно-кредитной политики китайского ЦБ перед лицом инфляции. Shanghai Composite ушел на дневной перерыв со снижением на -0,3%. Ставки по 7 дневным кредитам на китайском МБК выросли до 9,5%. Рынок нефти вновь начал склоняться к падению на азиатской сессии. Несмотря на ослабление доллара, нефтяные спекулянты не верят в дальнейший существенный рост спроса. К тому же Goldman Sachs в своем очередном аналитическом докладе предупредил клиентов о волатильности в ближайшее время, а также о том, что повстанцы Ливии могут возобновить добычу «Черного золота» на своей территории. По мнению экспертов инвестиционного банка, это даст рынку дополнительно до 355 тыс. баррелей нефти. Впрочем, нефть эта может не потребоваться, хотя бы в США. Согласно статистике Американского Института Нефти, на неделе, завершившейся 17 июня, запасы нефти в Америке упали всего на -0,08 млн. бар., запасы бензина упали на -1,51 млн. бар., а дистиллятов на -0,54 млн. бар. При этом аналитики ожидают, что официальный отчет Минэнерго США покажет снижение запасов на -1,83 млн. бар. К 9:50 мск, североморская смесь Brent дорожала на +0,1% до $111,06, а американская WTI снижалась на -0,56% до $93,64 за баррель. Металлы находятся под давлением на азиатской сессии. Во многом это связано с ситуацией на китайском МБК, где ставки выросли до 9,5%. Недостаток ликвидности сокращает возможности банков по спекуляциям с рискованными активами. При этом ожидания очередного повышения ключевой и депозитной ставки ЦБ Китая также не способствуют покупкам. Ужесточение денежно-кредитной политики приведет к дальнейшему охлаждению темпов роста и падению реального спроса на промышленные металлы. К 9:50 мск, медь дешевела на -0,4%, золото дорожало на +0,04%, а серебро снижалось на -0,04%. Из ключевой статистики на предстоящий торговый день можно выделить: в 13:00 промышленные заказы в еврозоне, в 18:30 мск запасы нефти и нефтепродуктов в США, а в 22:30 решение по ставки ФРС США. Внешний фон перед открытием российских площадок можно считать умеренным, или немного негативным. Поэтому ждать существенного движения вверх по российским индексам не стоит. Прогноз об уверенном росте на голосовании в греческом парламенте не оправдался, так как негативным фактором для российских бумаг вновь стала нефть. Данный фактор останется одним из главных и вероятное падение Brent ниже $110 за баррель может перечеркнуть все попытки к росту. Эксперты о событиях. Греческое правительство получило вотум доверия в парламенте страны. Правительство премьер-министра Греции Георгиоса Папандреу преодолело вотум недоверия. Как сообщили представители властей, в результате голосования в парламенте страны новый кабинет министров Г. Папандреу получил большинство голосов в свою поддержку. Недавно Г. Папандреу произвел в кабинете министров кардинальные перестановки из-за нерешенных социально-экономических проблем Греции, в связи с чем потребовал голосования о доверии. В частности, новым министром финансов и вице-премьером Греции стал Евангелос Веницелос, до недавнего времени занимавший пост министра обороны страны. При этом экс-министр финансов Георгиос Папаконстинтину занял пост главы Министерства окружающей среды. Новым министром иностранных дел стал член Европарламента и действующий член правящей партии Ставрос Ламбринидис. Ранее сообщалось, что если кабинет министров во главе с Г. Папандреу получит поддержку парламента, премьер уже на следующей неделе вынесет на голосование пакет экономических мер, включая резкое сокращение расходов, повышение налогов и распродажу госимущества, чтобы избежать долгового дефолта. Напомним, после двух дней переговоров в Брюсселе министры финансов еврозоны дали Греции две недели, начиная с понедельника, на принятие жестких мер экономии для получения нового транша финансовой помощи объемом в 12 млрд. евро. Комментарий эксперта: ожидается, что сегодня на заседании правительства будет принят законопроект о реализации среднесрочной финансовой программы, предусматривающей просто «драконовские» меры. После этого он еще поступит в парламент для утверждения. Но, полагаем, что вопрос с получением нового транша решен. Fitch вновь заявило о возможности пересмотра прогноза по рейтингу США. Аналитики международного рейтингового агентства Fitch ratings вновь заявили о возможности пересмотра прогноза по суверенному рейтингу США на негативный, если предел внешнего займа страны не будет повышен. В настоящий момент рейтинг США, присвоенный агентством, - ААА. Ранее Министерство финансов США заявляло, что если ко 2 августа потолок заимствований США не будет увеличен, страна столкнется с дефолтом. "Если ко 2 августа верхний предел заимствования США не будет изменен, Fitch пересмотрит прогноз по суверенному рейтингу страны на негативный", - заявил глава азиатско-тихоокеанского подразделения агентства Андрю Колкухун на пресс-конференции в Сингапуре. При этом он отметил, что в агентстве ожидают увеличения предела внешнего займа Америки и того, что, вероятно, США избегнут дефолта. Комментарий эксперта: напомним, что 19 апреля 2011г. другое международное рейтинговое агентство Standard & Poor's изменило прогноз по суверенному рейтингу Соединенных Штатов Америки на уровне Aaa со стабильного на негативный, а 3 июня рейтинговое агентство - Moody's - заявило, что может пересмотреть кредитный рейтинг США, если американский конгресс не примет решения об увеличении лимита государственного долга. То есть все три агентства торопят американских парламентариев вовремя поднять предел заимствования. Голос Блогосферы. Деловая активность падает и в Германии и цены на газ отвязываются от нефти.

review_file_2924.zip ( 174.26 килобайт )

Кол-во скачиваний: 2605 |

|

|

|

| ЗАО ИФК СОЛИД |

22.6.2011, 12:23

Сообщение

#30

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.