|

|

Здравствуйте, гость ( Вход | Регистрация )

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Фундаментальный и технический анализ фондовых рынков  |

| ЗАО ИФК СОЛИД |

22.6.2011, 14:50 22.6.2011, 14:50

Сообщение

#31

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Торгуем «классику».

Акция: Транснефть ап, 60 мин.  алерт_трнф_2206.zip ( 111.93 килобайт )

Кол-во скачиваний: 20086

алерт_трнф_2206.zip ( 111.93 килобайт )

Кол-во скачиваний: 20086Эксперты о событиях. Прибыль Татнефти выросла на 111% в I квартале. ОАО Татнефть получило в I квартале 2011 года чистую прибыль по US GAAP 24.476 млрд. руб. Таким образом, прибыль выросла более чем в 2.1 раза по сравнению с показателем прошлого года. Ранее компания сообщала, что ее чистая прибыль за первый квартал 2010 года составляла 12.63 миллиарда рублей. Выручка компании увеличилась на 25 процентов до 131.73 миллиарда рублей по сравнению с тем же периодом прошлого года, а показатель EBITDA – на 74 процента до 34.99 миллиарда рублей. Общая стоимость активов компании увеличилась на 2.4% - до 583.264 миллиарда рублей по состоянию на 31 марта текущего года с 567.179 миллиарда рублей на 31 декабря 2010 года. Общая сумма обязательств Татнефти уменьшилась на 4.1%, до 207.858 миллиарда рублей с 216.633 миллиарда рублей на 31 декабря 2010 года. Общий акционерный капитал общества увеличился с 338 607 млн. рублей ($11 109 млн.) на 31 декабря 2010 года до 362 867 млн. рублей ($12 764 млн.) на 31 марта 2011 года. Добыча нефти компанией в I квартале увеличилась на 0.3% - до 10.726 млн. т. Комментарий эксперта: вчера самый внушительный рост среди ликвидных эмитентов продемонстрировали акции Татнефти, прибавив к концу дня 3.04%. Белоруссия получила $800 миллионов из Антикризисного фонда ЕврАзЭС. Белоруссия получила первый транш кредита Антикризисного фонда ЕврАзЭС в размере 800 миллионов долларов, заявил вице-премьер, министр финансов России Алексей Кудрин. "Белоруссия вчера к вечеру выполнила все формальные обязательства, и сегодня деньги в пути, уже отправлены из Алма-Аты", сказал Кудрин. В начале июня ЕврАзЭС пообещал выделить переживающей самый тяжелый за последние десять лет финансовый кризис Белоруссии в течение ближайших трех лет кредиты на 3 миллиарда долларов. Белоруссия в условиях нехватки валюты и всплеска инфляции сократила кредитование экономики и пригрозила ограничить импорт. Множественность курсов и дефицит валюты фактически лишили белорусские компании возможности рассчитываться с зарубежными партнерами, львиная доля которых – в России. Белоруссии, по разным оценкам, требуется до 10 миллиардов долларов для восстановления равновесия на валютном рынке. Страна надеется заткнуть дыру в платежном балансе кредитами Международного валютного фонда и России, пообещавшей 3 миллиарда долларов через фонд ЕврАзЭс. Второй и последующие транши, каждый в 440 млн. долларов, будут перечисляться Беларуси по мере выполнения согласованных мер программы стабилизации платежного баланса и повышения конкурентоспособности экономики, разработанной правительством страны. Средства кредита должны быть использованы на пополнение международных резервных активов и финансирование дефицита платежного баланса Беларуси. Комментарий эксперта: в то же время, Международный валютный фонд окончательного решения о выделении кредита Белоруссии на данный момент пока не принял. Между тем, в самое ближайшее время развернутся баталии вокруг российского бюджета на новую трехлетку. Пока его основные параметры не разглашаются. Продажи на вторичном рынке жилья США в мае упали. Продажи на вторичном рынке жилья США в мае упали до самого низкого уровня за шесть месяцев, указав на то, что испытывающий трудности жилищный сектор переживает глубокий спад во время ключевого весеннего сезона продаж. Согласно данным, представленным во вторник Национальной ассоциацией риэлторов США (NAR), продажи на вторичном рынке жилья в США в мае упали на 3.8% по сравнению с предыдущим месяцем и с учетом коррекции на сезонные колебания составили 4.81 млн. домов в год. Показатель за апрель был пересмотрен в сторону понижения, до 5.0 млн. домов в год. Это самое низкое значение с ноября. Экономисты ожидали, что продажи на вторичном рынке жилья в мае упадут на 5.0% до 4.80 млн. домов в год. Средняя цена дома на вторичном рынке жилья в мае составила 166 500 долларов, что на 4.6% ниже уровня мая 2010 года, когда она составляла 174 600 долларов. Запасы домов на вторичном рынке жилья, выставленных на продажу, в мае немного снизились, до 3.72 млн. домов. При текущих темпах продаж этих запасов хватит на 9.3 месяца. В апреле, согласно пересмотренным данным, запасов хватило бы на 9.0 месяца. Значение показателя, равное примерно 6 месяцам, считается здоровым уровнем. Рынок жилья продолжает испытывать трудности, являясь одним из нескольких факторов, замедляющих экономический рост. Лоуренс Юн, глвный экономист NAR, однако, выразил надежду на то, что второе полугодие будет лучше. «Это фактически может быть низшей точкой года», - говорит он. Хотя годовые темпы роста экономики США в 1-м квартале составили 1.8%, жилищный сектор сдерживал рост экономики четвертый квартал из последних шести. Комментарий эксперта: вчера на торгах в США на этой информации выросли 11 из 12 компаний домостроителей, которые входят в индекс S&P 500. Надо отметить, что хотя и количество проданных домов оказалось минимальным за последние шесть месяцев, но данные совпали с прогнозом экономистов, и, кроме того, апрельская и майская статистика по подписанным контрактам на продажу новых домов зафиксировала рост, что может говорить о том, что в июне-июле количество продаж на вторичном рынке недвижимости может ускориться. |

|

|

| ЗАО ИФК СОЛИД |

23.6.2011, 6:57

Сообщение

#32

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Российский рынок немного подрос на фоне подорожавшей нефти. Однако новый день вновь может принести распродажи рискованных активов. По итогам торгов 22 июня, индекс ММВБ вырос на +0,29% до 1640,13, а RTS на +0,32% до 1878,38 пункта. В течение торговой сессии индексы довольно глубоко проседали. Индекс ММВБ опускался до 1620 пунктов. Однако концовка дня оказалась за «быками», которые воспользовались восстановлением цен на нефть. Однако рост не носил фронтальный характер, что видно из динамики «голубых фишек»: «Газпром» +0,79%, «Роснефть» -0,47%, «Лукойл» +0,92%, ГМК «НорНикель» +1,75%, «Сбербанк» -0,32%, «ВТБ» -1,42%. Из историй роста можно отметить: «Верхнесалд» +2,68%, ОГК-2 +1,76%, НЛМК +1,59%, «УралКалий» +1,02%. Из аутсайдеров: «Ростелеком» -2,77%, ОГК-5 -2,12%, «Холдинг МРСК» -1,68%. Ключевым событием для американского фондового рынка стало решение ФРС по ставке. Как и ожидалось, каких-либо изменений в монетарную политику Федрезерва не было внесено. Вторая количественная программа смягчения завершится в запланированный срок, а ставка останется на рекордно низком уровне продолжительное время. В заявлении FOMC также отмечается, что восстановление экономики происходит умеренными темпами, но несколько медленней, чем ожидалось. В качестве причин для объяснения подобной динамики приводятся высокие цены на сырьевые товары и трагическое землетрясение в Японии 11 марта. Однако в пресс-релизе также говорится о том, что инфляционное давление несколько ослабло в последнее время, а во второй половине года ожидается ускорение восстановления экономики и улучшение на рынке труда. И, естественно, ФРС вновь заявляет о своей готовности отвечать по двойной роли своего мандата – поддержание стабильности цен и обеспечение максимально возможного уровня занятости населения. Кроме того, ФРС будет реинвестировать доходы от ранее сделанных инвестиций в различные облигации. Таким образом, Федрезерв сохраняет на неопределенно длительный срок свою крайне мягкую политику по обеспечению ликвидности в финансовой системе. Впрочем, кроме заявлений американских монетаристов, особого внимания заслуживает заявление транспортной компании FedEx, которая часто рассматривается в качестве индикатора здоровья американской экономики. Руководство компании заявляет, что чистая прибыль в IV финансовом квартале увеличилась на 33%, а особое оживление отмечается по азиатскому направлению. Однако рынок обратил внимание на то, что Федрезерв, кроме сохранения своей монетарной политики, также снизил прогноз роста американской экономики в текущем году до 2,7%-2,9% с 3,1%-3,3%. В итоге, DJIA упал на -0,66%, а SNP 500 на -0,65% до 1287,14 пункта. Новый день в Азии принес легкую волатильность на рынки. Вновь инвесторы продавали акции экспортеров и сырьевых компаний. На китайском рынке продолжают ходить слухи о том, что Народный Банк вскоре повысит ключевую и депозитную ставки. На сей раз с подобным предположением, со ссылкой на свои источники, выступило издание China Securities Journal. Тем не менее, китайский Shanghai Composite подрастал почти на +0,3% перед дневным перерывом. Японский Nikkei 225 балансировал вблизи уровня закрытия предыдущего дня. После ралли накануне, нефть возобновила движение вниз. Снижение прогноза по США, ожидание повышения ставки ЦБ Китая являются главными факторами падения котировок. Впрочем, после заявления FOMC FRS американский доллар начал укрепляться, что также снижает аппетиты к инвестициям в рискованные активы. Динамика спроса на глобальном рынке остается противоречивой. Согласно отчету Минэнерго США, на неделе, завершившейся 17 июня, запасы нефти в Америке сократились на -1,7 млн. бар. до 363,8 млн. бар., запасы бензина упали на -0,5 млн. бар., а дистиллятов выросли на +1,2 млн. бар. Средний показатель спроса за последние четыре недели составил 19,1 млн. бар. нефти в сутки, или на 2,7% меньше, чем в аналогичный период год назад. Спрос на бензин вырос за год на +0,9% до 9,3 млн. бар. в сутки, а вот на дистилляты упал на 5,7% до 3,7 млн. бар. в сутки. Напротив, по данным агентства Platts, потребление нефти в Китае выросло в мае на 8% по сравнению с маем прошлого года до 39,4 млн. тонн. На азиатских торгах нефть находилась под давлением. К 9:50 мск, североморская смесь Brent дешевела на -1,07% до $112,98, а американская WTI снижалась на -1,31% до $94,16 за баррель. Потери в промышленных металлах были меньше, чем на рынке нефти. На металлы довольно негативно влияет ситуация на китайском МБК, где удерживаются рекордные с 2007 г. ставки. Накануне ЦБ Китая даже прекратил стерилизацию излишней ликвидности, чтобы снизить стоимость денег в банковской системе. Тем не менее, банки Китая испытывают недостаток средств, что приводит к ликвидации части спекулятивных позиций. К 9:50 мск, медь снижалась на -0,97%, золото на -0,36%, а серебро на -1,31%. Валютный рынок остается достаточно спокойным. Накануне в последние часы торгов произошло небольшое укрепление доллара, но особого успеха данная тенденция не имела. Сырьевые валюты немного уступают доллару США, хотя новозеландский доллар укрепляет свои позиции. При этом продолжается ослабление британского фунта к доллару. Накануне был опубликован протокол последнего заседания Банка Англии, из которого стало ясно, что британские монетаристы вполне готовы запустить еще одну программу количественного смягчения, если ситуация в экономике начнет ухудшаться. При этом Банк Англии считается неформальным индикатором будущей политики ФРС США. К 9:50 мск, евро укреплялся к франку Швейцарии на +0,05%, к иене слабел на -0,11%, а к доллару на -0,27% до $1,43. Из существенной статистики на предстоящий день можно выделить: в 11:30 предварительные значения индексов деловой активности в производстве и вне производственной сферы для Германии, в 11:58 мск предварительные значения индексов деловой активности в производственной и непроизводственной сферах еврозоны, в 16:30 мск индекс экономической активности ФРБ Чикаго и первичные обращения за пособиями по безработице за прошлую неделю, в 18:00 мск продажи нового жилья в США. Фон перед открытием российских площадок смотрится довольно негативно. Укрепление доллара, снижение цены на нефть и падение на основных азиатских площадках могут привести к открытию торгов в существенном минусе. Однако причин для активных распродаж пока нет. Эксперты о событиях. ФРС сохранила целевой диапазон ставки 0-0.25%, завершит выкуп активов на $600 млрд. в июне. Федеральная резервная система США в среду приняла решение о сохранении целевого диапазона базовой процентной ставки от нуля до 0.25% годовых, говорится в документе по итогам июньского заседания Комитета по открытому рынку. Аналитики также не ожидали изменения ставки. Американский ЦБ также сообщил о намерении завершить программу выкупа казначейских обязательств США на сумму $600 млрд. в июне, как и было запланировано. "Информация, полученная после заседания FOMC в апреле, указывает на то, что экономика США продолжает восстанавливаться умеренными темпами, хотя и более низкими, чем ожидалось. Последние индикаторы по рынку труда также были более слабыми, чем ожидалось", - говорится в сообщении. "Более слабые темпы экономического подъема отражают, в частности, факторы, которые, вероятно, являются временными, включая последствия высоких цен на продукты питания и энергоносители для покупательной способности американцев и их расходов, а также разрушение цепочки поставок отдельных товаров в связи с трагическими событиями в Японии", - отмечается в документе. "Расходы домовладельцев и инвестиции бизнеса в оборудование и программное обеспечение продолжают расти. Однако инвестиции в нежилое строительство по-прежнему слабы, и жилищный сектор остается в подавленном состоянии", - отмечают в FOMC. "Инфляция ускорилась в последние месяцы, что обусловлено, главным образом, высокой стоимостью некоторых видов сырья и импортируемых товаров, а также упомянутым выше разрушением цепочки поставок некоторых товаров. Тем не менее, долгосрочные инфляционные ожидания остаются стабильными", - утверждает FOMC. Комментарий эксперта: отметим, что все обошлось без сенсаций, все в рамках ожиданий. В то же время добавим, что Билл Гросс, управляющий фонда PIMCO, полагает, что может быть и третий раунд количественного смягчения и намек на это может быть дан уже в августе, когда Бернанке будет выступать на конференции в Джексон Хоул. Впрочем, пока таких намеков мы не слышим. Федрезерв США понизил экономический прогноз во второй раз в этом году. Вчера Федрезерв США во второй раз в этом году снизил прогноз экономического развития США на 2011 и 2012 г.г. и повысил прогноз по базовой инфляции на 0.2% в сравнении с оценкой, озвученной в апреле. Темпы роста ВВП США, по прогнозу ФРС, в 2011 году составят 2.7% - 2.9% в сравнении с прогнозом 3.1% - 3.3%, озвученным в апреле, и 3.4% - 3.9%, озвученным в январе. Федрезерв также снизил прогноз по темпам роста ВВП на 2012 год до 3.3% - 3.7% против апрельского прогноза 3.5% - 4.2%. Базовая инфляция, как ожидает ФРС, в 2011 году вырастет на 1.5% - 1.8% (ранее ожидалось повышение на 1.3% - 1.6%), а ценовой индекс расходов на личное потребление увеличится на 2.3% - 2.5% (2.1% - 2.8% - апрельский прогноз). Комментарий эксперта: немного негативный момент, но главное тут то, что Федрезерв верит (об этом говорил Бернанке), что во II полугодии ситуация в американской экономике будет улучшаться и это одна из позитивных идей для инвесторов. |

|

|

|

| ЗАО ИФК СОЛИД |

23.6.2011, 11:08

Сообщение

#33

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Эксперты о событиях 2.

Газпром объединяет ОГК-2 и ОГК-6. Акционеры двух энергетических "дочек" Газпрома утвердили параметры их слияния в крупнейшую в РФ по мощности теплогенерирующую компанию. Собрания акционеров проголосовали за реорганизацию в форме присоединения ОГК-6 к ОГК-2, сообщили компании в среду. За предложенные параметры слияния проголосовали акционеры, контролирующие 87 процентов акций ОГК-2, против – 10.85 процента. Из акционеров ОГК-6 "за" проголосовали 79.63 процента, против – 19.5 процента, сказал глава Газпромэнергохолдинга Денис Федоров вчера. Газпром в прошлом году объявил о планах слияния двух из четырех своих энергокомпаний к концу 2011 года. Он выбрал основой для объединения ОГК-2, которая выпустит допэмиссию на 80 процентов нынешнего капитала, для конвертации бумаг ОГК-6. В результате акционерам ОГК-6 придется отдать 1.2141 акции за каждую бумагу ОГК-2. После объединения, намеченного на 1 октября 2011 года, все обязательства ОГК-6 перейдут к ОГК-2, в том числе, планируется конвертация облигаций. ОГК-2 и ОГК-6 на двоих предстоит построить до 2017 года более 4 гигаватт новых энергомощностей за 130 миллиардов рублей. Комментарий эксперта: отметим, что суммарная мощность новой ОГК составит почти 18 гигаватт, это 8% российского рынка электроэнергии, больше будет только у гидрогенерирующей РусГидро и Росэнергоатома, который занимается атомной энергетикой. Евро снижается из-за неопределенности с Грецией. Евро снизился по отношению к доллару в среду, так как инвесторы зафиксировали прибыль по евро после вотума доверия в Греции, что подчеркивает волнения рынков о том, что кризис еврозоны еще далек от завершения. Единая европейская валюта снизилась на 0.3 процента до $1.4366, откатившись от максимума в $1.4435, достигнутого после греческого голосования, в то время как спрэд между долговыми бумагами периферийных стран еврозоны еще больше увеличился по отношению к немецким. "Игроки входили в длинные позиции, из которых сейчас выходят, пока еще не очень агрессивно", - сказал Адам Майерс, рыночный стратег из Credit Agricole. Риск потерь по евро остался высоким, несмотря на вотум доверия правительству Греции, так как ему предстоит еще одобрить план по сокращению бюджетного дефицита, чтобы получить новый транш финансовой помощи от Евросоюза и Международного валютного фонда. Британский фунт стерлингов скатился до отметки $1.6123 против доллара и не смог побороть даже слабый евро после публикации протокола заседания Банка Англии, указавшего на возросшую возможность дальнейшего количественного смягчения. Долларовый индекс, учитывающий котировки американской валюты к корзине основных валют, застыл на отметке 74.809, по сравнению с максимумом прошлой недели на уровне 76.015. По отношению к иене доллар снизился на 0.1 процента до отметки 80.22 иены. Комментарий эксперта: отметим, что несмотря на то, что в парламенте Греции проголосовали положительно, выразив доверие правительству Папандреу, в отличие от населения, кстати, и теперь страна, вероятно, получит второй пакет помощи, это пока не спасает Грецию от всех бед, поскольку пока не понятно каким образом частные инвесторы, держатели греческих облигаций, будут участвовать в этом самом втором пакете помощи. Динамика евро тому подтверждение. Запасы нефти и бензина в США упали за неделю. Объём коммерческих запасов сырой нефти в хранилищах США (за исключением стратегических резервов) за неделю, завершившуюся 17 июня, снизился на 1.7 млн. барр. и составил 363.8 млн. барр. Об этом в среду в очередном отчёте сообщило Управление по энергетической информации (EIA) Минэнерго США. Аналитики прогнозировали снижение запасов нефти в среднем на 2 млн. барр. Запасы бензина снизились на 0.5 млн. барр. до 214.6 млн. барр. Эксперты ожидали роста запасов бензина на 1.0 млн. барр. Запасы дистиллятов (включая дизельное топливо и топочный мазут) увеличились на 1.2 млн. барр. до 142 млн. барр. Аналитики ожидали увеличения запасов дистиллятов на 0.8 млн барр. Запасы нефти в стратегическом резерве США (SPR) не изменились, сохранившись на уровне 726.5 млн. барр. По данным института API, опубликованным во вторник вечером, запасы нефти в США на прошлой неделе сократились на 0.081 млн барр., запасы бензина снизились на 1.5 млн барр., запасы дистиллятов снизились на 0.541 млн барр. Комментарий эксперта: сокращение запасов бензина в США момент позитивный - автомобильный сезон в разгаре и проходит хорошо, то есть спрос на моторное топливо неплохой. Вместе с этим, загрузка НПЗ также подросла, достигла рекордных значений за последние 10 месяцев. Все то можно трактовать, как сигнал к тому, что американская экономика не так уж плохо себя чувствует. Торгуем «классику». Акция: Фьючерс индекс РТС, 60 мин.

алерт_ртсфут_2306.zip ( 114.43 килобайт )

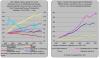

Кол-во скачиваний: 9821Голос Блогосферы. Инвесторы не доверяют греческому правительству «После голосования по вотуму доверия в Греции рынки отреагировали достаточно пассивно. Ставки по Греции держатся на уровне 28% годовых по двухлеткам, 19-20% годовых по пятилеткам, 17% годовых по десятилеткам. Дефолтные свопы тоже особо не падают, остановившись выше 19% годовых по пятилетним CDS. Ставки на межбанковском рынке немного стабилизировались, но и только. ЕС считает, что принятие мер строгой экономии поможет Греции вернуться к росту (не уточнили через сколько десятилетий). Представители французского правительства похвалили греков и заявили, что участие частного сектора может быть только добровольным (а как же иначе, банкиры французские иного не переживут), заодно поддержали кандидатуру Марио Драги на пост президента ЕЦБ. Канцлер Германии Ангела Меркель заявила, что роль инвесторов в помощи Греции всегда подразумевалась добровольной (жаль своего министра финансов госпожа Меркель об этом не предупредила), Минфин тут же заявил, что они изучают возможности участия частного сектора в помощи Греции (вот что они все точно выучили – так это «помощь Греции» вместо «реструктуризация») и ведут переговоры с банками (о «добровольном» участии). Но Германия подчеркивает, что вотум доверия – это только первый шаг, теперь нужно, чтобы греческий Парламент принял новую программу мер жесткой экономии (примут, конечно, если рядовые греки парламент не спалят). P.S.: Заказы в европейской промышленности за апрель выросли на 0.7% после падения в марте на 1.5%., годовой прирост заказов замедлился до 8.6%. В целом по ЕС заказы выросли всего на 0.2% послед падения месяцем ранее на 1.7%, а годовой прирост заказов замедлился до 6.9%». Разные виды экономического роста «…за 5 последних лет в Британии, невзирая на вроде бы возобновившийся после кризиса довольно шустрый экономический рост, покупательная способность зарплат и пенсий рухнула по отношению к любому виду расходов, кроме ипотечных платежей. Правда, источник – газета Daily Mail – неизвестно уж насколько высокой степени надежности. Возможно, что журналист получил данные опросом своих знакомых и подруг, во всяком случае – с одеждой там какие-то странные тенденции, явно не учитывающие роста пошива в Китае, а также успешно, хоть и контрафактно копирующем его продукцию Мытищинском районе Московской области. Тем не менее, общая тенденция последнего десятилетия, и особенно – 5 лет, вобравших в себя кризис и предкризисный бум, кажется, схвачена верно. Из-за радикально меняющихся относительных цен (быстрого подорожания всего, что выкапывается из земли и растет на ней) и перетоков капитала (сильно упростившихся с появлением интернета) стали выделяться две группы стран – так называемые развитые, которым приходится наращивать ВВП, чтобы просто сохранить, или не дать сильно упасть своему уровню потребления. А также, наоборот - такие, которые, в общем-то, не нуждаются в экономическом росте для повышения уровня потребления. Эту работу делают за них улучшающиеся условия торговли или/и приток капитала. Типичным примером страны первого типа, где довольно быстро рос ВВП, но практически не росло потребление – во всяком случаем, наемных работников – являются США. На другом полюсе – «страна-потребитель» Россия, где ВВП после 2003 года если и рос, то главным образом в части услуг, обслуживающих процесс потребления – торговых, банковских. И в то же время покупательная способность средней зарплаты по отношению к товарам за десятилетие выросла втрое. Собственно, на картинках все видно, но поскольку график трудно читаемый, добавим пару слов. В США покупательная способность зарплаты сильно выросла по отношению к одежде/обуви и автомобилям, заметно увеличилась (особенно в последнюю пару лет) и доступность покупки жилья. Все остальное стало менее доступно для работника (в том смысле, что потребление эквивалентного физобъеома требует больше часов труда). Еда и образование – после 2006-07 годов, и не сильно. Медицина и то, что мы называем «коммуналкой» (fuel and utilities в классификации Бюро статистики труда) – дорожали по отношению к зарплате на протяжении всего 10-летия и основательно. А доступность транспорта снизилась (по американским меркам) чудовищно – песни о дешевом американском бензине, похоже, остались жить только в стане русских воинов с всесилием нефтяных монополий. В целом уровень реальной почасовой компенсации за труд в США особенно не падал, но и практически не рос после 2006 года. Вырос он скачком только в кризис, благодаря удешевлению нефти, и как следствие – еды. В России в течение десятилетия стремительно дорожали услуги (следствие укрепляющегося реально курса рубля). Однако рост зарплат это удорожание услуг все же перекрывал - как ни странно может показаться, глядя на движение цен на то же ЖКХ и на билеты. Причина в том, что другие услуги дорожали, видимо, не так сокрушительно. Правда, российский индекс потребительских цен, не учитывает стоимость приобретения жилья (в отличие от американского, где жилье всходит в ИПЦ с весом аж 32%). А то бы, пожалуй, и для России изменение доступности потребления выглядело менее фанфарно». |

|

|

|

в новом окне

в новом окне| ЗАО ИФК СОЛИД |

23.6.2011, 13:50

Сообщение

#34

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Российский рынок оказался под давлением падающей нефти и укрепляющегося доллара. В Европе звучат заявления о малых потерях в случае дефолта Греции. К 16:00 мск индекс ММВБ снизился на -0,53% до 1631,52, а РТС на -1,03% до 1859,11. С утренних часов рынком завладели продавцы, которые воспользовались внешней ситуацией для игры на понижение. Впрочем, объемы торгов ниже среднего и говорить о существенном понижательном давлении вряд ли можно, тем более что на данных уровнях рынок торгуется уже несколько дней. Диапазон 1620-1640 по ММВБ был проторгован в разных направлениях и любой существенный импульс может привести к резкому выходу из него. Однако до сих пор сложно говорить о векторе данного выхода, так как ситуация на внешних рынках остается сложной. Снижение цены на нефть, укрепление доллара и нерешенность проблемы долга Греции остаются главными рисками на обозримую перспективу. «Голубые фишки» преимущественно снижаются, но акции ГМК «НорНикель» второй день подряд идут контркурсом: «Газпром» -1,32%, «Роснефть» -0,64%, ГМК «НорНикель» +0,34%, «Северсталь» -0,99% и «ВТБ» -1,01%. Из историй роста можно отметить: «Верхнесалд» +4,73%, «Распадская» +2,4%, «КАМАЗ» +0,8%, «Аэрофлот» +0,79%. А из аутсайдеров: ТГК-1 -2,7%, «Холдинг МРСК» -2,45%, ОГК-6 -2,02%, ММК -1,97%, «Ростелеком» -1,96%. Российский рубль вполне ожидаемо слабеет к доллару США, что объясняется ситуацией на глобальном валютном рынке. После решения ФРС по ставке доллар начал укрепляться, а рискованные активы, включая нефть, дешеветь. Сравнимые с рублем потери также несет австралийский доллар. В качестве позитивного фактора для рубля можно выделить подписание соглашения между РФ и Китаем об использовании юаней и рублей во взаимной торговле. Европейские фондовые индексы также снижаются. Проблема долга Греции остается нерешенной, а какая-либо ясность по данному вопросу ожидается лишь к 3 июля, когда пройдет внеочередная встреча Евросоюза, где и будет принято консолидированное решение. С другой стороны, начали появляться заявления, которые могут иметь успокаивающее звучание для рынков. В агентстве SNP полагают, что европейские банки достаточно спокойно переживут дефолт Греции, так как их состояние заметно улучшилось в последнее время, хотя обеспеченность капиталом еще не дотягивает до новых норм регулирования. Франко-бельгийская банковская группа Dexia готова к добровольному участию в репрофилировании долга Греции. Бернард Спитц, председатель Французской Федерации Страховщиков, заявил, что потери страховых компаний Франции в случае дефолта Греции не будут существенными. Тем не менее, в Европе активно продавали бумаги банков и сырьевых компаний. Предварительное значение индекса деловой активности в секторе услуг еврозоны составило 54,2 против ожидаемых 55,5, а в промышленности 52,0 против ожидаемых 53,8. Примечательно, что предварительный индекс деловой активности в секторе услуг Германии вырос до 58,3 с 56,1 в мае и превысил прогнозное значение 55,7. Рынок нефти остается под давлением. В качестве факторов, работающих на снижение, остаются усиление доллара, ожидание повышения ставки ЦБ Китая, снижение прогноза по росту экономики США со стороны ФРС и негативные ожидания по Греции. Ситуацию с потреблением мы разбирали в утреннем обзоре, где вполне очевидно видно снижение спроса в США, но и существенный рост потребления в КНР. Одной из основных историй для рынка металлов являются ожидания повышения ставки ЦБ Китая в ближайшее время. Утром слухи на эту тему были опубликованы в китайском издании China Securities Journal, а затем информация о повышении ставки в июле появилась у China National Radio. С другой стороны, в Китае усиливаются голоса против политики ЦБ, которая может навредить экономическому росту. Кроме того, усиление доллара также вносит свой вклад в давление на металлы. На спот рынке, который отражает текущий реальный спрос, котировки снижаются от 1% до 1,6%. Из прочих интересных новостей по сырьевым рынкам можно отметить то, что на встрече министров сельского хозяйства G20 были достигнуты договоренности по французским предложениям централизованной информационной базы, ограничений по лимитам на экспорт и другим мерам, призванным улучшить ситуацию с прозрачностью на сельскохозяйственном рынке и повысить стабильность поставок. Валютный рынок склоняется в пользу покупки американского доллара. Многие участники полагают, что завершение программы QE-II ФРС приведет к ситуации дефицита долларов и, как следствие, к укреплению валюты США. С другой стороны, нерешенность проблем Греции остается фактором давления на евро. На вечер остаются данные по США: в 18:00 мск продажи нового жилья в США. Вероятно, что волатильность на российском рынке вновь будет высокой в моменты выхода данных по Америке. При этом нельзя однозначно утверждать, что тенденция к падению сохранится. Масштабных продаж на рынке нет, а, значит, позитивное звучание статистики может развернуть на 180 градусов настроения спекулянтов. Эксперты о событиях 3. ФАС против повышения акцизов на топливо. Федеральная антимонопольная служба (ФАС) считает нецелесообразным дальнейшее существенное повышение акцизов на нефтепродукты, так как оно является одной из причин роста цен на бензин на внутреннем рынке России, сказал замглавы службы Анатолий Голомолзин. "Дальнейшее существенное разовое повышение акцизов, аналогичное тому, которое состоялось в 2011 году, и которое приводит к существенному росту цен (на нефтепродукты), нецелесообразно", - сказал он, выступая на отраслевой конференции. "Это по сути налог на потребителей: они (акцизы) оказывают прямое влияние на цены", - добавил Голомолзин. В 2012 году рост акцизов, предусмотренный госбюджетом, должен составить от 1.300 до 1.700 рублей за тонну в зависимости от вида топлива. "По наш оценкам, каждая ступенька повышения акцизов приводит к росту цен (на нефтепродукты) на 6-8 процентов", - сказал Голомолзин. Голомолзин надеется, что инициативы ФАС будут поддержаны другими заинтересованными ведомствами и оформлены законодательно к осени этого года. ФАС считает, что необходимо снижать акцизы на топливо с ростом цен на него на внешнем рынке. Комментарий эксперта: заявление очень позитивное, полагаем, что особенно для российских автомобилистов. Вообще, отметим, что с одной стороны повышение акцизов, а с другой ограничением роста цен на топливо на внутреннем рынке привело к т.н. бензиновому кризису, с которым мы столкнулись в апреле текущего года. Эксперты о событиях 3. ФАС против повышения акцизов на топливо. Федеральная антимонопольная служба (ФАС) считает нецелесообразным дальнейшее существенное повышение акцизов на нефтепродукты, так как оно является одной из причин роста цен на бензин на внутреннем рынке России, сказал замглавы службы Анатолий Голомолзин. "Дальнейшее существенное разовое повышение акцизов, аналогичное тому, которое состоялось в 2011 году, и которое приводит к существенному росту цен (на нефтепродукты), нецелесообразно", - сказал он, выступая на отраслевой конференции. "Это по сути налог на потребителей: они (акцизы) оказывают прямое влияние на цены", - добавил Голомолзин. В 2012 году рост акцизов, предусмотренный госбюджетом, должен составить от 1.300 до 1.700 рублей за тонну в зависимости от вида топлива. "По наш оценкам, каждая ступенька повышения акцизов приводит к росту цен (на нефтепродукты) на 6-8 процентов", - сказал Голомолзин. Голомолзин надеется, что инициативы ФАС будут поддержаны другими заинтересованными ведомствами и оформлены законодательно к осени этого года. ФАС считает, что необходимо снижать акцизы на топливо с ростом цен на него на внешнем рынке. Комментарий эксперта: заявление очень позитивное, полагаем, что особенно для российских автомобилистов. Вообще, отметим, что с одной стороны повышение акцизов, а с другой ограничением роста цен на топливо на внутреннем рынке привело к т.н. бензиновому кризису, с которым мы столкнулись в апреле текущего года. |

|

|

|

| ЗАО ИФК СОЛИД |

24.6.2011, 6:41

Сообщение

#35

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Российский рынок получил неприятный сюрприз от Международного энергетического агентства. Однако новый день может вернуть инвесторам интерес к риску. По итогам торгов 23 июня, индекс ММВБ упал на -1,96% до 1607,91, а RTS на -2,58% до 1829,97 пунктов. В целом, российский рынок провел большую часть дня в легком минусе. Однако концовка торговой сессии оказалась за «медведями», которые воспользовались неожиданными действиями Международного энергетического агентства и резким обвалом котировок нефти. Тем не менее, активные распродажи не смогли проломить линию поддержки 1600 по ММВБ, а паники среди держателей бумаг не было, на что указывает довольно средний объем торгов. Безусловно, «голубые фишки» показали отрицательную динамику: «Газпром» -3,25%, «Роснефть» -1,92%, «Северсталь» -3,33%, «ВТБ» -3,03%, «ИРАО» -3,7%, а вот ГМК «НорНикель» упал всего на -0,2%. Из историй роста можно выделить: «Верхнесалд» +5,01%, «Распадская» +1,1%, «МРСК ЦП» +0,29%. А из аутсайдеров: ОГК-2 -4,39%, ОГК-6 -4,37%, ММК -3,98%, «Холдинг МРСК» -3,98%, «Мечел» -3,47%. Американский фондовый рынок также совершил глубокое путешествие вниз по индексам на фоне того, что Международное энергетическое агентство объявило о продаже 60 млн. бар. нефти из стратегических запасов в течение ближайшего месяца. Это отправило в глубокое падение нефть, а с ней и акции энергетических компаний. Ситуация также осложнялась тем, что до вечерних часов американский доллар значительно укреплялся относительно конкурентов. Статистика по США также не поддерживала оптимизма: число первичных обращений за пособиями по безработице за прошлую неделю выросло на 9 тыс. до 429 тыс., а затем данные по рынку жилья показали снижение продаж новых домов на 2,1% в мае. Однако провал индексов почти на -1,8% не состоялся. Уже в последние пару часов торгов на рынок вернулись покупатели, которые агрессивно ликвидировали провал. В итоге, DJIA снизился всего на-0,49% и закрылся выше 12000 уровня, а SNP 500 упал лишь на -0,28% до 1283,5. В результате нарисовалась довольно неплохая техническая картина на продолжение движения вверх после отражения от 200-дневной скользящей средней по SNP 500. Новый день на азиатских рынках оказался более позитивным. Индекс MSCI Asia-Pacific подрастал почти на 1%. Shanghai Composite ушел на дневной перерыв с ростом на +1,55%, а японский Nikkei 225 подрастал более чем на 0,9% за час до закрытия. Снижение цен на нефть обещает ослабление инфляционного давления в Азии, что позитивно скажется на денежно-кредитной политики. Премьер-министр Китая Вэнь Цзябао заявил о том, что инфляция, возможно, дошла до своего пикового значения и появились некоторые признаки ее ослабления. Новости из Европы о том, что греческий план по преодолению долгового кризиса получил поддержку от ЕЦБ, МВФ и Евросоюза, также имели свое позитивное влияние на рынок. Накануне котировки нефти показали глубокое падение. В Лондоне Brent снижалась ниже $106 за баррель. Еще в 16:00 мск появилась информация об экстренной пресс-конференции Международного энергетического агентства. Уже на этой новости началось обвальное снижение, а затем стало известно, что в течение ближайшего месяца МЭА продаст на рынке 60 млн. бар. нефти (или по 2 млн. бар. в сутки) из стратегических резервов стран участниц. Данный шаг был сделан с целью компенсировать отсутствие поставок из Ливии, что начало сказываться на стабильности рынка в различных регионах. Одновременное укрепление доллара также оказывало давление на нефть. Но к закрытию торгов часть потерь была ликвидирована, а доллар начал слабеть на новостях из Европы. Новый день нефть уже встретила ростом на фоне позитивной динамики на азиатских площадках. Кроме того, нефтяные трейдеры придумали идею, согласно которой вывод из стратегических резервов МЭА 60 млн. бар. приведет к сокращению запасов на «черный день». К 9:40 мск, североморская смесь Brent дорожала на +1,15% до $108,5, а американская WTI на +1,22% до $92,13 за баррель. Заявления об ослаблении инфляционного давления со стороны властей Китая позитивно сказались на рынке металлов. Возможно, что ЦБ Китая откажется от своих планов по дальнейшему ужесточению денежно-кредитной политики. На китайском МБК ставки начали снижаться, сигнализируя о достаточной ликвидности в системе. К 9:40 мск, медь дорожала на +1,37%, золото на +0,27%, а серебро на +0,59%. Резервы SPDR Gold Trust не отреагировали каким-либо образом на резкое падение цены на желтый металл. Они сохранились на уровне 1209,14 тонн. Из существенной статистики на предстоящий день можно выделить: в 12:00 экономические индексы IFO по Германии, в 16:30 мск окончательная оценка ВВП США за I квартал и объем заказов на товары длительного пользования за май. Внешний фон перед открытием российских площадок можно назвать умеренно позитивным. Аппетиты к рискам заметно лучше, чем накануне вечером, на что указывают растущая нефть и металлы. Однако на валютном рынке пока нет внятной динамики, что может стать источником неожиданных движений, если американский доллар вновь начнет укрепляться. |

|

|

|

| ЗАО ИФК СОЛИД |

24.6.2011, 13:18

Сообщение

#36

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Эксперты о событиях. Греция достигла согласия с МВФ, ЕС по поводу пятилетнего плана строгой экономии. В тексте проекта итоговой декларации антикризисного саммита Евросоюза, который проходит в настоящее время в Брюсселе, констатируется, что новая программа финансовой помощи Греции будет сформирована в начале июля текущего года. Как подчеркивается в документе, помощь будет обусловлена "принятием Греции адекватных мер финансовой стабильности". Речь идет о трехлетней программе бюджетной экономии, которая должна обеспечить экономию до 28.8 миллиарда евро, и плана приватизации государственных активов до 2015 года, которая принесет в бюджет Греции до 50 миллиардов евро. "Зона евро сделает все необходимое ради сохранения финансовой стабильности валютного союза", - подчеркивается в проекте итоговой декларации саммита. Объем новой программы помощи Греции еще предстоит утвердить, однако уже сейчас ясно, что в ближайшие три года он превысит сумму в 100 миллиардов евро. Предполагается, что треть необходимых средств будет взята из временного механизма финансовой стабильности зоны евро. Еще одну треть предоставит МВФ. Оставшееся обеспечат частные инвесторы, условия, участия которых в программе еще предстоит уточнить. Рабочая концепция использования частного капитала предусматривает продление кредиторами Греции сроков по займам этой стране, однако пока дискуссия о структуре этой программы и формах участия частных инвесторов продолжается. Помимо указанной финансовой помощи, в начале июля этого года Греция сможет получить пятый транш от стран зоны евро и МВФ в размере 12.8 миллиарда евро. В соответствии с решением Еврогруппы, условием для перечисления этих средств также является принятие Грецией дополнительной программы бюджетной экономии и приватизации, по которой национальный парламент должен проголосовать 28 июня. Жители Греции массово выступают против этой программы. В прошлом году страна под многочисленные забастовки профсоюзов все же провела бюджетную консолидацию в размере около 20 млрд. евро. Греция сократила дефицит бюджета до 10.5% ВВП в конце 2010 года с 15.4% ВВП в конце 2009 года, хотя и не уложилась в поставленную цель в 9.4% ВВП. Парламент Греции, в отличие от правительства, пока не поддержал новый план сокращений. Комментарий эксперта: Греции все же удалось прийти к договоренности. Не сомневаемся, что национальный парламент за него проголосует 28 июня, несмотря на протесты населения. Добавим, что достигнутая договоренность открывает путь Греции к получению дополнительной финансовой помощи, а это, в свою очередь, привело вчера к восстановлению на рынке акций США и восстановлению рухнувшей накануне пары EUR/USD. Однако вопрос о формах участия частных инвесторов пока остается открытым, но рынки пока закрыли на это глаза. Производственная активность в Китае в июне почти не выросла. Активность в производственном секторе Китая замедлилась в июне до минимального уровня за последние 11 месяцев, свидетельствует индекс менеджеров закупок (PMI), рассчитываемый HSBC и Markit. Значение индекса упало до 50.1 пункта против 51.6 пункта в мае, 51.8 пункта в апреле и 54.5 пункта в январе. В частности, сокращались новые экспортные заказы. Значение индикатора выше 50 указывает на продолжающийся рост производства. Согласно последним статданным, подъем китайской экономики начинает замедляться по сравнению с высокими темпами роста последних двух лет. Ослабление частично является результатом усилий китайского ЦБ по сдерживанию инфляции. Однако ряд аналитиков говорит о том, что инфляция в стране является столь существенной, что правительство будет вынуждено принимать меры по ее сдерживанию в течение длительного периода времени. С октября прошлого года китайский ЦБ уже четырежды повышал процентные ставки и восемь раз - требования к резервам банков. Кроме того, был принят ряд мер для ограничения ипотечного кредитования. Рост ВВП Китая замедлился в первом квартале этого года до 9.7% в годовом выражении по сравнению с 9.8% в четвертом квартале 2010 года. Комментарий эксперта: отметим, что замедление активности в производственном секторе Китая может стать фактором риска для цен на нефть и промышленные металлы, поскольку спрос на них упадет. Если же инфляция в стране пойдет на спад, то и цикл ужесточения монетарной политики в стране также будет близок к завершению и экономика снова начнет ускоряться, а китайский рынок акций пойдет вверх. США, число заявок на пособие по безработице выросло за неделю на 9 тыс. Число первичных заявок на пособие по безработице в США на неделе 12-18 июня выросло, указывая на сохраняющуюся слабость на рынке труда. Согласно еженедельным данным, представленным в четверг Министерством труда США, число первичных заявок на пособие по безработице на неделе 12-18 июня с учетом коррекции на сезонные колебания выросло на 9 000 до 429 000. Показатель за предыдущую неделю был пересмотрен в сторону повышения, до 420 000 с 414 000. Экономисты ожидали, что число заявок сократится на 1 000. Скользящая средняя за четыре недели, которая считается более надежным индикатором, так как сглаживает волатильность данных, за неделю 12-18 июня осталась без изменений, на уровне 426 250. Представитель Министерства труда отметил, что для шести штатов были использованы приблизительные оценки из-за неисправности компьютера в министерстве, однако он не ожидает, что это сильно повлияет на показатели. Согласно представленным в четверг данным, число вторичных заявок на пособие по безработице на неделе 5-11 июня сократилось на 1000 до 3 697 000. Данные по вторичным заявкам публикуются с недельной задержкой. Комментарий эксперта: по данным видно, что дела на рынке труда идут не очень хорошо. Такие данные вместе с последним заявлением Бернанке способствуют падению акций, снижению доходностей облигаций и росту доллара. Добавим также, что показал снижение и индекс доверия потребителей от Bloomberg в мае. Однако греческие договоренности привнесли вчера на рынки ближе к вечеру некоторый оптимизм. Индекс деловой активности еврозоны упал в июне. Активность в частном секторе еврозоны в июне росла самыми медленными темпами более чем за полтора года. На это указывают вышедшие в четверг данные компании финансовой информации Markit. Согласно представленным данным, предварительный составной индекс деловой активности (PMI) еврозоны в июне упал до 53.6 против 55.8 в мае, так как в июне снизились индексы деловой активности как для производственной сферы, так и для сферы услуг. По данным Markit, только в Германии и Франции был зафиксирован рост активности в частном секторе. В остальных 15 странах наблюдался спад активности впервые с ноября 2009 года. Индекс вышел ниже консенсус-прогноза экономистов, которые ожидали, что он лишь немного снизится, до 55.2. «Скачок роста экономики еврозоны в последние два месяца утратил импульс», — говорит главный экономист Markit Крис Уильямсон. Комментарий эксперта: отметим, что данные оказали давление на европейский рынок акций, который вчера существенно просел. Индекс показал минимальное значение за последний год, т.е. замедление чувствуется и в европейской экономике и вполне возможно, что мы получим в Европе слабые данные по ВВП за II квартал. Страны МЭА дополнительно поставят на рынок 60 млн. баррелей нефти. Международное энергетическое агентство (МЭА) решило поставить дополнительно на рынок 60 миллионов баррелей нефти для компенсации нехватки сырья. После этого стоимость «черного золота» на основных мировых рынках упала примерно на 5 процентов. Из заявленных 60 миллионов баррелей половину предоставят США, у которых запасы нефти в настоящее время составляют 727 миллионов баррелей. Согласно планам МЭА, рынок будет снабжаться дополнительными 2 млн. баррелей в день в течение 30 дней. МЭА объясняет свое решение необходимостью компенсировать дефицит на рынке, который может усугубиться в летний период. Продолжающийся конфликт в Ливии привел к тому, что рынок нефти по состоянию на конец прошлого месяца недополучил 132 миллиона баррелей сырой нефти. Отмечается, что агентство пошло на такой шаг в третий раз за свою 37-летнюю историю. "Сегодня, в третий раз в истории агентства, наши члены пошли на подобный шаг. Я ожидаю, что это приведет к стабилизации на рынке и амортизирующему эффекту для мировой экономике", - заявил глава МЭА Набо Танака. Как отмечают эксперты, решение МЭА стало серьезным ударом для ОПЕК и крупнейшего производителя нефти, Саудовской Аравии. Цены на нефть WTI упали на 4.7 долларов за 91.7 долларов за баррель. Североморская Brent подешевела на 7 долларов до 107 долларов за баррель. Комментарий эксперта: данный шаг может немного поддержать американскую экономику, поскольку снижение цен на нефть и бензин должно позитивно сказаться как на потребителях, так и на американских производителях. Шаг этот, скорее всего, можно объяснить политическими причинами, а не недопоставками ливийской нефти. Вечерний обзор. Российский рынок ликвидировал потери предыдущего дня. Однако нефть вновь посматривает в сторону снижения, но оптимизма на фондовых рынках прибавилось. К 15:45 мск индекс ММВБ вырос на +1,51% до 1632,22, а РТС на +1,32% до 1854,16. Провал в вечерние часы предыдущего дня был активно ликвидирован российским рынком к середине сессии. При этом фактор нефти остался неизменным, так как котировки находились вблизи вчерашних минимумов. Тем не менее, некоторое ослабление доллара и рост на европейских площадках поддержал оптимистов в России. Был легко пройден уровень в 1630 пунктов ММВБ, а затем рынок попытался перекрыть отметку в 1640 пунктов, но закрепиться выше пока не удалось. Из негативных факторов для российских бумаг остается нефть и вероятность очередного резкого укрепления доллара на фоне завершения второй количественной программы ФРС США. С другой стороны, напряженность по поводу долга Греции смягчается заявлениями из Европы. «Голубые фишки» заметно восстановили свои позиции после провала накануне: «Газпром» +1,76%, «Лукойл» +1,56%, «СургутНефтеГаз» +2,72%, «Северсталь» +1,57%, «Сбербанк» +2,11%, «РусГидро» +1,69%. Из историй роста можно выделить: «Татнефть» +3,57%, «Полиметалл» +3,5%, «Газпром Нефть» +3,16%, привилегированные «Сбербанк» +2,48%, НЛМК +2,45%. А из аутсайдеров: «МРСК ЦП» -1,72%, ТГК-9 -1,1%, ТГК-13 -1,03%, «Холдинг МРСК» -0,66%. Вслед за другими сырьевыми валютами российский рубль немного отыграл потери предыдущего дня. Фактором давления остается цена на нефть. При этом вероятность дальнейшего падения остается высокой. Кроме того, накопленная инфляция в РФ за первые пять месяцев года составила 4,8%. В летние месяцы в РФ наблюдается некоторое ослабление инфляции, но затем темпы роста цен могут ускориться. Прогнозы на текущий год ранжируются от 6,5% до 8,5%. Если высокие темпы сохранятся, то ЦБ будет вынужден пойти на очередное ужесточение денежно-кредитной политики. Следующее заседание ЦБ запланировано на 30 июня. Негативным фактором для рубля также является возобновившийся отток капитала. По данным EPFR, на неделе, завершившейся 22 июня, из фондов, инвестирующих в РФ и СНГ было выведено $297,5 млн против $72,1 млн притока средств неделей ранее. К 15:30 мск доллар слабел к рублю на -0,13% до 28,201, а евро укреплялся на +0,28% до 40,10. Европейские индексы активно подрастали к середине дня. Прежде всего, снижение цены на нефть было воспринято игроками в качестве повода для оптимизма в экономике. К тому же нефть вносит один из самых значительных вкладов в рост цен. При снижении инфляционного давления у центральных банков меньше оснований для ужесточения денежно-кредитной политики. Индекс делового климата IFO в Германии вырос в июне до 114,5 с 114,2 в мае. Другой историей для Европы являются заявления премьер-министра Греции Папандреу, который пытается убедить кредиторов в том, что ему удастся провести через парламент очередной пакет мер по сокращению расходов и приватизации государственной собственности. Как заявил представитель германского института экономических исследований IFO г-н Аббергер, Греция не представляет угрозы для реальной экономики Германии. При этом крупнейшая экономика еврозоны продолжит расти, даже после некоторого спада темпов роста в II квартале. Правительство Испании, как сообщает Reuters, обратилось к банкам и страховым компаниям с просьбой пролонгировать сроки выплат по греческим долгам на пять лет. Тем не менее, на долговом рынке Европы продолжились негативные тенденции. Так, доходность по 10-летним облигациям Ирландии превысила 12%, что является абсолютным историческим максимумом. К 15:30 мск британский FTSE 100 подрастал на +0,71%, а германский DAX 30 на +0,74%. Североморская смесь Brent продолжает склоняться к падению. С 24 июня уже начинаются продажи из стратегических запасов, подотчетных МЭА. Одной из целей является снижение котировок на европейскую Brent. Однако на рынке также говорят о том, что снижение стратегических запасов также является риском для рынка, поскольку ограничивает резервы в случае форс-мажорных ситуаций, как, например, в случае с ураганом Катрина. Риски дальнейшего укрепления доллара также оказывают на нефть дополнительное давление. К 15:45 мск североморская смесь Brent дешевела на -0,73% до $106,47, а американская WTI на -0,05% до $90,97 за баррель. Металлы восстанавливаются после провала накануне. Ослабление напряженности вокруг Греции и позитивные европейские данные помогают покупкам. Кроме того, утреннее заявление премьер-министра Китая о признаках ослабления инфляции вселяет надежду в спекулянтов относительно паузы в ужесточении денежно-кредитной политики Китая. К 15:45 мск медь дорожала на +1,15%, золото снижалось на -0,07%, а серебро на -0,85%. На вечер остаются данные по США: в 16:30 мск окончательная оценка ВВП США за I квартал и объем заказов на товары длительного пользования за май. После восстановления в течение дня у российских спекулянтов может появиться желание зафиксировать прибыль. С другой стороны, накануне американский рынок довольно легко вышел из обвального падения, что может стать основой для краткосрочного роста, тем более если данные окажутся позитивными. Так или иначе, по-традиции волатильность будет возрастать в моменты выхода статистики, а дальнейшее движение определится ее звучанием. Перед началом торгов в США фьючерс на SNP 500 подрастал менее чем на +0,1%. Торгуем «классику» Акция: ГМК Норильский Никель, 60 мин. Акция: Татнефть, 60 мин.

алерт_никель_2406.zip ( 112.41 килобайт )

Кол-во скачиваний: 24826

алерт_татнефть_2406.zip ( 113.01 килобайт )

Кол-во скачиваний: 24725 |

|

|

|

| ЗАО ИФК СОЛИД |

27.6.2011, 8:37

Сообщение

#37

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Взгляд на день.

Ежедневный обзор. Ваш референт.

Взгляд_на_день.zip ( 189.81 килобайт )

Кол-во скачиваний: 10439Утренний обзор. Российский рынок завершил предыдущую пятидневку на позитивной ноте, но новая неделя вновь начинается с продажи рисковых активов. По итогам торгов 24 июня, индекс ММВБ вырос на +1,62% до 1633,99, а RTS на +1,48% до 1857,04 пункта. Сильный провал 23 июня создал неплохие условия для легкой коррекции вверх. Индекс ММВБ вновь закрылся выше линии поддержки 1630 пункта. Впрочем, эта линия уже многократно пробивалась, как снизу, так и сверху и можно говорить о затянувшейся консолидации в широком диапазоне, где зона 1620-1640 является наиболее устойчивой. Фактически, прошедшую неделю индекс торговался именно в этом графике. Пятничный рост был поддержан почти всеми «голубыми фишками», исключая «ИРАО»: «Газпром» +1,67%, «Лукойл» +1,51%, «СургутНефтеГаз» +2%, ГМК «НорНикель» +1,55%, Сбербанк» +3,14%. Из лидеров роста также можно отметить: НЛМК +3,96%, «ТатНефть» +3,96%, «ГазпромНефть» +3,3%, ОГК-4 +2,91%. А из аутсайдеров: ТГК-1 -1,73%, «МРСК ЦП» -1%, «Холдинг МРСК» -0,96%, «Полюс Золото» -0,78%. Торги в США в конце недели завершились очередным падением индексов. Вновь главной идеей распродаж был кризис долгов в Европе. Президент ЕЦБ Жан-Клод Трише заявил, что долговой кризис может негативно отразиться на банках. 23 июня агентство Moody’s предупредило, что может понизить рейтинг 13-ти итальянским банкам. Соответственно, наибольшим распродажам на прошедшей неделе подверглись бумаги банковского сектора. Вторым по потерям стал сектор энергетических компаний на фоне значительного падения котировок нефти, которое было спровоцировано объявлением о продажи 60 млн. бар. из стратегических запасов Международного энергетического агентства. По итогам 24 июня, DJIA упал на -0,96%, вновь вернувшись ниже уровня в 12000, а SNP 500 на -1,17% до 1268,45 пункта. Новая неделя в Азии началась с преобладания продавцов на рынке. Индекс MSCI Asia-Pacific снижался на -1,1%. Базельский комитет по банковскому надзору выпустил заявление, согласно которому банки, относящиеся к слишком крупным, чтобы стать банкротами, должны получить дополнительный капитал. Повышенные требования могут быть предъявлены почти трем десяткам крупнейших банков мира. Столь пристальное внимание к банковской системе происходит на фоне очередной недели испытаний для правительства Греции, которое должно получить одобрение парламента по очередным мерам экономии. Кроме того, инвесторы ожидают очередные неприятные сюрпризы со стороны макроэкономической статистики в США. Соответственно, на азиатских площадках снижались акции банков и сырьевых компаний на фоне продолжающегося падения котировок нефти. Японский Nikkei 225 терял около -0,8% в последний час торгов. С другой стороны, китайский Shanghai Composite ушел на дневной перерыв с ростом на +0,4%. Котировки нефти продолжают снижаться. Кроме решения МЭА о продаже 60 млн. бар. из стратегических резервов, негативным фактором для рынка являются укрепление доллара, ухудшение макроэкономических показателей по развитым странам и риски по возможному дефолту Греции. 25 июня исполнительный директор МЭА Нобуо Танака вновь заявил, что агентство может предпринять дополнительные меры, если возникнет необходимость. Промышленные металлы также начинают неделю с нового снижения. Укрепление доллара и ухудшение экономических перспектив являются основными негативными факторами. С другой стороны, Государственный информационный центр Китая ожидает рост экономики на 9,5% в первом полугодии, а за весь 2011 г. на 9,3%. В Macquarie Bank полагают, что снижение импорта меди Китаем в последние месяцы происходило за счет более широкого использования медного лома, запасы которого должны были заметно истощиться. Поэтому на ближайшую перспективу необходимо будет учитывать фактор сокращения дополнительных резервов медного лома в Китае. Из существенных данных на предстоящий день можно выделить: в 16:30 мск личные расходы и доходы в США и индексы потребительских цен. Внешний фон перед открытием российских площадок достаточно негативный. Поэтому можно ожидать открытия с разрывом вниз, или быстрого снижения в течение короткого времени. При этом в оценку стоимости российских акций может быть заложен среднесрочный фактор более низких цен, что приведет к продажам со стороны нерезидентов. Впрочем, на прошлой неделе банк Barclays рекомендовал покупку российского рынка, как одного из наиболее перспективных. Голос Блогосферы. Восстановления рынка жилья США пока не видно.

review_file_2932.zip ( 154.99 килобайт )

Кол-во скачиваний: 5193 |

|

|

|

| ЗАО ИФК СОЛИД |

27.6.2011, 13:48

Сообщение

#38

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Вечерний обзор.

Российский рынок торгуется в узком диапазоне. Улучшение ситуации на фондовых площадках обеспечивает защиту от продолжающегося снижения цены на нефть. К 15:40 мск индекс ММВБ снижался на -0,57% до 1624,60, а РТС на -0,96% до 1839,19 пункта. Российский рынок продолжает осваивать узкий диапазон 1620-1640 по ММВБ. Фактически за прошедшую неделю, кроме провала 23 июня, индексы так и не смогли показать существенного движения. Падающая цена на нефть должна была оказать давление на рынок, но активных распродаж так и не произошло. В какой-то мере инвесторы рассчитывают на то, что данная ситуация носит временный характер. Из интересных корпоративных новостей можно отметить информацию в китайской прессе о том, что China Investment Corp. получила предложение о продаже 5-процентного пакета акций Сбербанка. Предварительные переговоры показали заинтересованность китайской стороны. «Роснефть» также ведет переговоры с китайскими инвесторами о совместных покупках активов в Восточной Сибири. В целом «голубые фишки» находились под давлением: «Газпром» -0,99%, «Роснефть» -1,01%, «Сбербанк» -0,79%, «ВТБ» +0,22%, «ИРАО» +1,1%. Из лидеров роста можно выделить: «Ростелеком» +2,99%, «ФСК ЕЭС» +2,98%, «АвтоВАЗ» +1,3%, НЛМК +1,14%, привилегированные «Ростелеком» +0,96%. А из аутсайдеров: «МРСК ЦП» -3,1%, ТГК-1 -2,48%, ОГК-6 -2,43%, «Полюс Золото» -1,99%. Российский рубль слабел как к евро, так и к доллару. Снижение цены на нефть резко понижает привлекательность рубля в качестве объекта инвестиций. Одним из последствий данной ситуации может стать не только пауза в ужесточении денежно-кредитной политики ЦБ РФ, но даже некоторое смягчение. Впрочем, рубль не отличался от своих сырьевых аналогов на глобальном рынке. К 15:25 мск доллар укреплялся к рублю на +0,56% до 28,327, а евро на +0,38% до 40,281. Европейские площадки преимущественно подрастали в течение дня. Некоторый оптимизм инвесторам вселили сообщения о том, что французские банки готовы пролонгировать до 70% греческого долга, переложив его в 30-летние облигации. Аналогичный шаг могут предпринять германские банки. С другой стороны, испанская El Confidencial сообщает, что банки Испании скрывают реальный размер проблемных активов. Согласно публикации им может потребоваться до 30 млрд евро дополнительного капитала. Негативные новости по итальянским и испанским банкам в последние дни привели к тому, что доходность по итальянским и испанским облигациям продолжила расти. Соответственно, акции банков были в числе наиболее продаваемых в Европе. К 15:30 мск британский FTSE 100 подрастал на +0,1%, а германский DAX 30 снижался на -0,14%. Каких-либо существенных событий по рынку нефти и металлов не происходило. Утренний фактор укрепления доллара постепенно ослаб, так как валюта США начала нести потери против своих конкурентов. Наступление некоторой определенности по греческому вопросу стимулирует покупку евро, что также остановило падение котировок на нефть и медь. К 15:40 мск североморская смесь Brent дешевела на -0,88% до $104,19, американская нефть WTI на -0,3% до $90,88, медь снижалась на -0,7%, золото дорожало на +0,12%, а серебро снижалось на -1,58%. На вечер остаются данные по США: в 16:30 мск личные расходы и доходы, а также индексы потребительских цен. Внешний фон немного улучшился по сравнению с утренними часами, но российский рынок продолжает испытывать давление со стороны нефти. Однако дальнейшее улучшение ситуации на внешних рынках может также спровоцировать закрытие части коротких позиций по российским бумагам, тем более что в последнее время появляются различные прогнозы в пользу покупки российского рынка, а также информация о потенциальных сделках с участием иностранного капитала по приобретению крупных пакетов гос. компаний. Эксперты о событиях 2. Суверенный фонд Китая может купить акции Сбербанка в ходе приватизации. Китайский суверенный фонд China Investment Corp (CIC) получил предложение о покупке 5% акций Сбербанка от инвестиционных банков, организующих приватизацию крупнейшего российского банка. Сумма сделки может составить около 4 миллиардов долларов. Но пока ее параметры и время окончательно не определены. Планируется, что это будет сделано в июне. Под управлением CIC находятся средства в размере 200 миллиардов долларов. Стороны уже провели начальные переговоры, а окончательная цена за акцию будет определена посредством модели "частные инвестиции в торгуемую компанию", поскольку акции банка торгуются в Москве. Это предполагает определенную скидку по отношению к средневзвешенной цене акций за определенный период в прошлом. Исполнительный вице-президент CIC Ван Джангзи заявил, что суверенный фонд является "пассивным" инвестором - он не участвует в ежедневных операциях предприятий, акционером которых является. "Мы не преследуем геополитических или стратегических целей, наша цель - получение прибыли", - сказал Джангзи. "Сбербанк" пока официально не подтвердил информацию о продаже 5-процентной доли китайским инвесторам. Однако это предложение, несомненно, вызовет интерес у китайских властей, сказал замдиректора департамента финансовой стабильности Банка России Сергей Моисеев. "При таких значимых размещениях, как правило, выискиваются так называемые "якорные" инвесторы", - пояснил он. Комментарий эксперта: заметим, что китайский фонд уже участвовал в приватизации другого крупнейшего российского банка - ВТБ. Добавим также, что в отличие от Роснефти, где доля государства будет сокращена до менее чем 50%, в Сбербанке государством планируется удержать контрольный пакет, т.е. 50% плюс одна акция останутся у государства. ММК скорректирует производственные планы, чтобы поддержать цены на приемлемом уровне. ОАО "Магнитогорский металлургический комбинат" во 2-м квартале планирует снизить объемы производства метпродукции, чтобы удержать средние цены на уровне 1-го квартала, сообщил вице-президент УК "ММК" по финансам и экономике Олег Федонин. По его словам, ситуация с ослаблением спроса на экспортных и внутреннем рынках может продлиться до конца 3-го квартала. Во 2-м квартале производство товарной продукции на российских мощностях может составить более 2.5 млн. тонн, сказал он. В 1-м квартале оно было на уровне 2.7 млн. тонн. О. Федонин отметил, что план продаж на июль составляет более 900 тыс. тонн метпродукции. "В целом во 2-м полугодии мы не видим большой проблемы продавать ежемесячно больше 900 тыс. тонн", - сказал он. Компания в 1-м и 2-м кварталах пересматривала цены на сырье. Так, цены на железорудный концентрат выросли на 20% в 1-м квартале относительно 4-го квартала и еще на 20% во 2-м квартале относительно 1-го квартала, на окатыши рост цен был 30% и 5% соответственно. Цены на концентрат коксующегося угля выросли в 1-м квартале на 12%, во 2-м квартале - на 21% в долларовом эквиваленте. Прогноз по производству компании в РФ на 2011 год составлял 12 млн. тонн метпродукции. Теперь ММК планирует произвести в этом году 11 млн. тонн метпродукции. ММК является одним из крупнейших в РФ производителей металлопродукции. Комментарий эксперта: отметим, что, несмотря на то, что в пятницу компания отчиталась лучше прогнозов аналитиков за I квартал 2011г., сообщив, что ее прибыль по МСФО выросла на 42.5%, ее акции закончили сессию на отрицательной территории, возможно, из за данного сообщения компании. "Сургутнефтегаз" намерен добывать по 62 млн. тонн нефти в год "Сургутнефтегаз" в 2011-2015 годах намерен сохранить добычу нефти на уровне 61-62 млн. тонн в год, заявил генеральный директор компании Владимир Богданов. В случае введения налога на дополнительный доход (НДД) "Сургутнефтегаз" начнет вводить в строй мелкие месторождения и разрабатывать трудноизвлекаемые запасы. По словам Богданова, прирост добычи после введение НДД прогнозировать трудно, "все будет зависеть от налогообложения". В 2011 году "Сургутнефтегаз" намерен увеличить добычу нефти на 2% - до 60.7 млн. тонн. Добыча газа в 2011 году по сравнению с показателем 2010 года может сократиться на 2.2% - с 13.4 млрд. куб. м до 13.1 млрд. куб. м. Богданов добавил, что прибыльность разработки "Сургутнефтегазом" Талаканского месторождения после отмены льгот уменьшилась в три раза. "Потери составят порядка $700 млн.", - отметил он. Комментарий эксперта: кроме этого Сургутнефтегаз претендует на ряд месторождений в Ханты-Мансийском автономном округе, которые Роснедра в ближайшее время могут выставить на конкурсы и аукционы. Также ему интересны Северо-Рогожниковское, Имилорское, Назымское, Эргинское и Гавриковское месторождения. Отметим, что на покупку этих месторождений компания намерена направить средства от продажи доли (чуть более 20%) в венгерской MOL в мае этого года. Еженедельный обзор. Неделя глазами экспертов.

Еженедельный_обзор.zip ( 166.87 килобайт )

Кол-во скачиваний: 9871 |

|

|

|

| ЗАО ИФК СОЛИД |

28.6.2011, 7:36

Сообщение

#39

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Утренний обзор.

Российский рынок начал неделю снижением, но улучшение ситуации на внешних рынках обещает возвращение покупателей. По итогам торгов 27 июня, индекс ММВБ снизился на -0,43% до 1626,95, а RTS на -0,80% до 1842,20 пункта. Обороты на российском рынке оказались довольно слабые, что указывает на некоторое равновесие в балансе покупателей и продавцов. Основной вклад в снижение индексов внесли «голубые фишки», хотя некоторые истории могут обещать рост интереса к отдельным бумагам. В частности, в китайской прессе появилась информация о переговорах с China Investment Corp. по продаже 5% акций «Сбербанка». «Ростелеком» +5,49% также может изменить свою дивидендную политику, что может привлечь новых инвесторов. «Роснефть» ведет переговоры с китайской стороной о совместных покупках активов в Восточной Сибири. Тем не менее, «голубые фишки» были под серьезным давлением: «Газпром» -1,47%, «Роснефть» -1,23%, «Сбербанк» -0,63%. Однако по другим позициям наиболее ликвидных акций к концу торгового дня начался рост: «Северсталь» +0,2%, «ВТБ» +1,06%, «РусГидро» +0,42%, «ИРАО» +2,20%. Из историй роста также можно выделить: «Аптеки 36и6» +4,22%, «ФСК ЕЭС» +3,81%, НЛМК +2,38%. А из аутсайдеров: «МРСК ЦП» -3,39%, ТГК-1 -3,2%, «Полюс Золото» -2,24%, ОГК-6 -2,11%, ОГК-2 -2,09%, привилегированные «ТрансНефть» -1,85%. Торги на американском рынке завершились существенным ростом индексов. Причем значения вновь вернулись выше психологически важных отметок 12000 по Dow Jones и 1280 по SNP 500. Статистика выходила довольно бледной, но это не помешало инвесторам развить покупательскую активность: личные доходы американцев выросли в мае на +0,3% вместо ожидаемых +0,4%, а расходы стагнировали без изменения. Наступила некоторая определенность по поводу новых правил для крупнейших банков. Согласно документу Базельского Комитета по Банковскому Надзору, крупнейшим банкам, которые не должны разориться, потребуется увеличить достаточный капитал на 2,5-процентных пункта, чтобы избежать ситуации финансового коллапса в случае кризисного развития ситуации. Соответственно, данный сигнал был позитивно принят рынком и банковский сектор был одним из лидеров роста. Кроме того, вновь покупались бумаги технологических компаний, которые оказались более устойчивыми к замедлению мировой экономики. Несмотря на то, что в середине сессии индексы показывали более существенный рост, закрытие дня не привело к быстрой фиксации прибыли дневными спекулянтами. В итоге, индекс DJIA вырос на +0,91%, а SNP 500 на +0,92% до 1280,1. Свою позитивную роль также сыграли заявления из Европы о готовности французских банков пролонгировать долг Греции, а также о переговорах об аналогичных действиях со стороны немецких банков. Новый день в Азии начался с роста. Индекс MSCI Asia-Pacific прибавлял около +0,8%. Главным позитивным сигналом для рынков стали сообщения о добровольном участии банков в пролонгации греческого долга. Это заметно облегчает задачу Греции по обслуживанию своих обязательств, а также снимает вопрос о инициации страховых выплат по CDS. Кроме того, по оценке International Data Corp., в 2011 г. расходы на IT сферу правительством и компаниями в США увеличатся на 5,6%. Азия, как один из ключевых поставщиков электроники и компонентов может получить свою порцию пирога от этого увеличения расходов. Небольшой рост котировок нефти и металлов накануне также позитивно сказался на акциях сырьевых компаний. Японский Nikkei 225 прибавлял более +0,6% за час до закрытия, а вот Shanghai Composite ушел на дневной перерыв с отрицательным результатом -0,6%. Накануне котировки нефти Brent почти достигали долгосрочной линии поддержки $103 за баррель, что стало сигналом для покупок. Американская WTI также не смогла пройти 50% уровень в диапазоне $32,40-$147,27, или минимум и максимум 2008 г. Резкое падение на продаже 60 млн. бар. из стратегических резервов МЭА оказалось достаточным поводом, чтобы зафиксировать прибыль по коротким позициям. Кроме того, на рынке говорят о том, что в будущем данный шаг МЭА может привести к недостатку резервов в критических ситуациях. В частности с июля начинается сезон ураганов в Атлантике, а также повышается спрос на нефтепродукты в летнее время отпусков. Аналитики также ожидают, что за прошлую неделю запасы нефти в США сократились на 1,5 млн. бар. на фоне увеличения переработки американскими НПЗ. К 9:40 мск, североморская смесь Brent снижалась на -0,43% до $105,53, а американская WTI на -0,04% до $90,57 за баррель. Промышленные металлы также показывали рост на азиатской сессии. Одним из факторов покупки риска на данном секторе рынка также является ослабление доллара. 27 июня котировки пары евро-доллар опускались почти до $1,41, но 28 июня торги уже шли возле отметки $1,43. Если одобрение новых мер экономии в Греции пройдет успешно, то значительная часть рисков по европейскому региону будет снята, что должно позитивно сказаться на экономическом развитии. Золото находится под давлением в последние дни. Постепенное продвижение по вопросу решения греческой проблемы ослабляет тревожность инвесторов, которые уже не столь агрессивно пытаются вывести капитал в защитные инструменты. К 9:40 мск, медь дорожала на +0,07%, золото на +0,11%, а серебро на +0,38%. Из существенной статистики на предстоящий день можно выделить: в 12:30 мск счет текущих операций Великобритании, в 17:00 индексы цен на жилье S&P/Case-Shiller, в 18:00 мск индекс потребительского доверия Conference Board и индекс деловой активности ФРБ Ричмонда. Внешний фон перед открытием российских площадок можно назвать нейтральным. В случае положительной динамики в Европе можно ожидать роста активности покупателей. Кроме того, для рынка может стать позитивным сигналом стабилизация нефтяных цен. Однако перед открытием российских площадок основные индикаторы показывают относительный баланс в покупке или продаже рисковых активов. Голос Блогосферы. План Саркози и сколько будет стоить понижение рейтинга США. План Саркози. «Хитрый француз предлагает схему (и банки внешне согласны, потому как это позволяет обойти рейтинговые агентства, будет просто выпуск новых долгов по факту погашения старых): Из погашаемых облигаций 1. 30% греки гасят (конечно, за счет рефинансирования у ЕС и МВФ) 2. 70% греки фактически рефинансируют на 30 лет по ставке 5% годовых + премия, привязанная к росту ВВП из которых: • 50% по мере погашения рефинансируются через покупку банками 30-тилетних облигаций Греции • 20% также рефинансируются на 30 лет, но фактически под гарантии ЕС Но нужно разобраться, что и кому все же должны греки, общие внешние обязательства Греции перед банками 120 млрд. евро. (из них французские банки 40 млрд. евро, немецкие банки 26 млрд. евро). Но если смотреть инвестпозицию, то на IV квартал общие внешние обязательства правительства и Центробанка (через него выделяются кредиты от МВФ) 260 млрд. евро. На самом то деле не так все сказочно, банки не единственные держатели облигаций Греции, нужно чтобы все держатели согласились на подобное предложение, причем все это координировать будет ох как не просто. Но, помимо погашения обязательств по облигациям, грекам нужно ещё и финансировать дефицит бюджета. В прошлом году потребность в заимствованиях составила 24.8 млрд., но сейчас дефицит бюджета идет с опережением относительно прошлого года, т.е. только в 2011 году потребуется 25-30 млрд. евро, и в следующие годы не менее 20-25 млрд. ежегодно. По минимуму это 80-85 млрд. евро до 2014 года включительно, что должны взять на себя страны ЕС, хотя греки и утверждают новую программу на экономию 28 млрд., но веры в то, что им удастся её выполнить особо нет. Долг до года у них 41.8 млрд. евро, а всего до 2014 года включительно нужно рефинансировать долгов на 157.6 млрд. евро. Всего же валовый долг 355 млрд. евро, и в дополнение к этому госгарантий на 25 млрд., т.е. 380 млрд. евро, из которых 10-15 млрд. можно отнять (как внутренние, но пусть будет валовый) + дефициты за 4 года пусть 80 млрд. евро, всего к 2014 году 450 млрд. евро. Через три года будет у нас долг 190-200% ВВП, и это оптимистично, только за последние IV квартала госдолг вырос на 34 млрд., а за последние 2 квартала прирост составил 17 млрд. евро. «Я думаю, большинство из нас согласится, что европейский кризис сконцентрирован вокруг евро, - говорит Сорос. – И он продолжает развиваться. Власти фактически занимаются тем, что пытаются купить дополнительное время. Но время работает против них». Аналогичное мнение высказывает бывший глава Бундесбанка Аксель Вебер, бывший министр иностранных дел Германии Йошка Фишер... Все понимают, что за банкет кому-то придется платить, рано или поздно (хотя Сорос считает, нужен механизм изгнания, а тот же Фишер, что Германии придется за все платить, иначе развал) и все текущие косметические меры - это только попытка выиграть время... » Сколько будет стоить понижение рейтинга США. «McGraw-Hill оценило потери инвесторов в случае падения рейтинга США. Названа цифра в $100 млрд. Однако даже на первый взгляд цифра потерь выглядит сильно заниженной. Для целей оценки предположим, что единственный фактор потерь – увеличение стоимости долга (всеми эффектами, связанными с ликвидностью и психологией банально пренебрегаем…). Рассмотрим ценообразование почти любого кредита: Ставка = Безрисковая ставка + премия за риск + прибыль кредитора. В качестве безрисковой ставки обычно используется ставка по 10-летним федеральным облигациям. Естественно, рост этой ставки немедленно вызовет рост по всему рынку. Попробуем оценить величину этого роста: обычно при снижении рейтинга на одну ступень (для надежных эмитентов в условиях спокойного рынка) ставка растет примерно на ~0.5%. И если сейчас доходность по 10-летним федеральным облигациям ~2.86%, то ее прирост на 0.5% означает рост выплат на 0.5/2.86 = ~ 17% (!!). Реально рост будет гораздо больше, так как вместе с безрисковой ставкой, наверняка, вырастут и премии за риск, что усугубит положение. Попробуем оценить потери в деньгах. Умножив рост безрисковой ставки (0.5%) на объем мирового рынка облигаций ($65 трлн) получим примерно $325 млрд., что уже в три раза выше оценки McGraw-Hill. Естественно, данный подход к оценке является очень и очень грубым. Он сознательно игнорирует множество важных факторов. Однако подобная степень упрощения имеет и свои достоинства: часть погрешностей компенсирует друг друга, а расчет быстр и не требует доступа к большому числу труднодоступных (и не всегда достоверных) данных. Осталось дождаться понижения рейтинга и пронаблюдать, насколько соответствуют действительности грубые оценки подобного рода…». Взгляд на день. Анализ и рекомендации.

Анализ_и_рекомендации_на_день.zip ( 192.16 килобайт )

Кол-во скачиваний: 9903 |

|

|

|

| ЗАО ИФК СОЛИД |

28.6.2011, 12:32

Сообщение

#40

|

|

Группа: Активный участник Сообщений: 323 Регистрация: 27.5.2011 Пользователь №: 5 240 Спасибо сказали: 0 раз(а) |

Торгуем «классику».

Акция: Транснефть ап, 60 мин. Фигура: Флаг.

алерт_трнф_2806.zip ( 95.52 килобайт )

Кол-во скачиваний: 8497 |

|

|

|

|

|

Текстовая версия | Сейчас: 31.10.2024, 21:28 |