|

|

Здравствуйте, гость ( Вход | Регистрация )

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Торговые стратегии

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Торговые стратегии  |

| leonid553 |

16.2.2007, 12:20 16.2.2007, 12:20

Сообщение

#121

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Цитата(leonid553 @ 16.2.2007, 12:38)  ProfitTrailing=false - трейлинг профита отключен, стоп тянется за ценой на растоянии трейлинга. ProfitTrailing=true - трейлить будем только после того как получим профит равный трейлингу, то есть стоп будет перенесён в безубыток и будет тянуться на растоянии трейлинга. (по моему в этом режиме сейчас работает советник на фунте, вчера наблюдал за ним). Хотелось бы , чтобы одновременно с подтягиванием стоплосса - сам трейлинг начинался после достижения заданного профита - и при этом величину TrailingStop-a МОЖНО БЫЛО ЗАДАВАТЬ ОТДЕЛЬНО! СЕЙЧАС ТАК НЕ ПОЛУЧАЕТСЯ! |

|

|

| sashken |

16.2.2007, 12:58

Сообщение

#122

|

|

Группа: Пользователи Сообщений: 5 Регистрация: 15.2.2007 Пользователь №: 1 286 Спасибо сказали: 0 раз(а) |

всем привет. вот сделал все в один индикатор. может пригодится. в выходные займусь экспертом.

Прикрепленные файлы  _MTF_Stoch_Env_v1.rar ( 1.55 килобайт )

Кол-во скачиваний: 1459

_MTF_Stoch_Env_v1.rar ( 1.55 килобайт )

Кол-во скачиваний: 1459 |

|

|

|

| leonid553 |

16.2.2007, 13:39

Сообщение

#123

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

Sashken, благодарю!

Давно назрела необходимость! Добавлю, что можно добавить уровни Стохастика - лишними не будут! СВОЙСТВА-УРОВНИ-ДОБАВИТЬ и задаем последовательно 25-50-75 ! - ок!  Эскизы прикрепленных изображений |

|

|

|

в новом окне

в новом окне| Turami |

16.2.2007, 19:29

Сообщение

#124

|

Группа: Активный участник Сообщений: 21 Регистрация: 2.6.2006 Пользователь №: 565 Спасибо сказали: 0 раз(а) |

Цитата(leonid553 @ 16.2.2007, 7:37) TURAMI ! Ты опять перепутал! Мой ник на этом форуме Leonid553, А не П-13! Пож. не забывай! ---------------------------------------------------------------------------------- Сейчас советник открылся по киви вверх. И оч. некстати там же нарисовалась медвежья бабочка!  Вот что у меня получается если в ручную работать,можно было открываться вверх от 0,7845 в 14-00 по ГРН Эскизы прикрепленных изображений |

|

|

|

| Turami |

16.2.2007, 19:50

Сообщение

#125

|

|

Группа: Активный участник Сообщений: 21 Регистрация: 2.6.2006 Пользователь №: 565 Спасибо сказали: 0 раз(а) |

Цитата(Turami @ 16.2.2007, 19:29) Цитата(leonid553 @ 16.2.2007, 7:37) TURAMI ! Ты опять перепутал! Мой ник на этом форуме Leonid553, А не П-13! Пож. не забывай! ---------------------------------------------------------------------------------- Сейчас советник открылся по киви вверх. И оч. некстати там же нарисовалась медвежья бабочка! Вот что у меня получается если в ручную работать,можно было открываться вверх от 0,7845 в 14-00 по ГРН точка входа 0,6952 Эскизы прикрепленных изображений |

|

|

|

| leonid553 |

17.2.2007, 7:08

Сообщение

#126

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

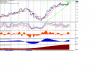

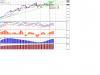

Хорошая мысль, Роман, вывести на график индикатор с разных тф!

Хорошо видна общая тенденция тренда! Но вот только лучше не "ходить" ниже н1 - я думаю |

|

|

|

| leonid553 |

17.2.2007, 8:31

Сообщение

#127

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

В нашем автомате Stochastic_Envelopes_MM_TS предусмотрен Mоney Management. При этом используется обращение к библиотеке функций расчета размера рабочего лота "b-lots.mqh" И.Кима.

Таким образом наша автоматическая торговая система ST+ENV поддерживает четыре(!) способа расчёта: 1. процент от депозита; 2. фракционно-пропорциональный; 3. фракционно-фиксированный; 4. процент от депозита с учетом размера стоплосса Указанные Способы (2 и 3) торговли хорошо описаны в книге Райана Джонса "Сделай миллион, играя числами". Конечно, там предполагается, что тредер должен иметь хоть сколь-нибудь выигрышную торговую тактику! Без лишней скромности рискну предположить, что мы совместными усилиями "таковой" располагаем! ST+ENV ! And so : |

|

|

|

| leonid553 |

17.2.2007, 9:18

Сообщение

#128

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

_______________"СДЕЛАЙ МИЛЛИОНЫ, ИГРАЯ ЧИСЛАМИ"______________

_____________________РАЙАН ДЖОНС_______________________________ Количество проигравших среди тех, кто пытается работать на рынках, прибегая к сделкам с финансовым рычагом, или по-иному - торгуя с маржей, составляет 90%. Насколько я пониманию, это означает, что 90% из тех, кто начинает торговлю, заканчивают ее с чистым убытком. Мне также говорили, что в любой заданный момент времени 90% открытых счетов показывают убытки и только 10% - прибыли. Эта статистика свидетельствует, что возможность быстро разбогатеть на таких рынках очень низка. Чтобы заработать здесь серьезные деньги, трейдеры должны грамотно распоряжаться своими средствами. Если только не подвернется очень счастливый шанс, то разбогатеть на рынках, где практикуются сделки с рычагом, попросту невозможно, не имея для этого подходящей стратегии управления капиталом. Созданию такой стратегии и посвящена эта книга. ---------------------------------------------------------------------------- От Редактора: Для одного трейдера, работавшего на Форексе с полной суммой депозита, кредитным плечом 50, без «стоп-лоссов» и умудрявшегося "вырубать" в хороший день по 100-150 пунктов, как-то раз я рассчитал немудреную таблицу, исходившую из 10 прибыльных пунктов в день, также на полную сумму депозита. Как вы думаете, какой получился прирост депозита в пересчете на годовые проценты ? Одиннадцать тысяч годовых! Ему стало плохо. Два дня он держался за голову и перепроверял данные, и потом даже пытался перестроить свои торговые стратегии. Я думаю, что на внимательного читателя книга, которую он уже, несомненно, держит в руках, произведет еще более сильное впечатление. После ее прочтения, вы уже не сможете работать на рынке так, как раньше, кем бы вы ни были: индивидуальным трейдером с небольшим депозитом или портфельным инвестором, использующим широкий набор рыночных инструментов. ---------------------------------------------------------------------------------- За какие блага мира я сражаюсь, когда хочу убедить здравомыслящих, умных читателей потратить несколько часов на изучение темы еще более скучной, по всеобщему убеждению, чем бухгалтерский учет?<...> |

|

|

|

| leonid553 |

17.2.2007, 9:43

Сообщение

#129

|

|

Группа: Активный участник Сообщений: 2 002 Регистрация: 14.4.2006 Из: г.Самара Пользователь №: 28 Спасибо сказали: 11 раз(а) |

На сегодняшний день существует множество более или менее правильных определений управления капиталом. Я хочу дать свое рабочее определение управления капиталом. По ходу изучения книги вы поймете до конца смысл этого определения. И, хотя некоторые трейдеры настаивают на том, что в словаре среди синонимов слова "скучный" вы непременно найдете "управление капиталом", я намерен доказать вам, не только что они ошибаются, но и то, что управление капиталом - это один из самых волнующих элементов торговли.

Есть определения, которые низводят понятие управления капиталом к защитным остановкам, по-другому известным как "стоп-лоссы"1, но трактовка такого рода не используется в нашей книге. Управление капиталом в соответствии с определением, приводимым здесь, ограничивается понятием риска, которому подвергаются ваши средства при совершении сделки. Мы оценим общую сумму средств и с помощью точных математических формул будем вычислять, какой суммой вы можете рискнуть в каждой следующей сделке. Когда следует применять стратегию менеджмента капиталом в торговой практике? Откровенно говоря, вам следовало это сделать еще вчера. Планирование капиталовложений должно стать сознательной частью подготовки к первой сделке. Всех трейдеров, совершающих сделки, объединяет одно: они все принимают решения, связанные с управлением капиталом, когда обдумывают количество контрактов, опционов, рынков или риска для первой сделки. Кроме того, решения, принимаемые вообще по каждой сделке, в определенной степени относятся к сфере управления капиталом, даже если сам трейдер не имеет об этом никакого представления. Если вы уже начали торговать, то теперь самое время перестроить вашу стратегию торговли раз и навсегда. Вы можете торговать одним контрактом (опционом) или несколькими, размер вашего счета может составлять пять тысяч долларов, а может пять миллионов - в любом случае без правильных стратегий управления капиталом вам просто не обойтись Вам показаться очень соблазнительной мысль отложить проблему управления капиталом на неопределенный срок. Но Если же вы еще только планируете начать торговлю, не делайте этого! Многие полагают, что достоинства и недостатки стратегии управления выясняются только постфактум, как в кино: качество сценария можно оценить только после выхода фильма на экран. К чему приводит такое заблуждение? Вот житейский пример. Несколько лет назад один трейдер, вдохновленный идеей управления капиталом, позвонил мне и купил программное обеспечение по менеджменту "Performance 1". Еще через год спустя он позвонил опять и сказал: "Райан, сейчас я готов использовать программу по менеджменту, не мог бы ты помочь мне начать?" Немного сбитый с толку, я сказал: "Конечно, но почему ты ждал целый год?". Он ответил, что ему хотелось сначала убедиться, что его торговый метод приносит доход. Я сказал: "Достаточно справедливо" -и помог ему. В конце разговора я спросил, просто из любопытства, сколько он заработал, не пользуясь программой управления. Он ответил: около 70.000 долларов в пересчете на один контракт! После того, как мы познакомились ближе, я сказал ему, что с помощью программы менеджмента он мог бы заработать более 600.000 долларов вместо 70.000. Когда? Сейчас! <...> И вот в чем суть этого примера: возьмите монету и подбросьте ее в воздухе 100 раз3. Каждый раз, когда монета падает орлом вверх, вы выигрываете два доллара. А когда выпадает решка, вы проигрываете один доллар. Допустим, монета падает орлом в 50% случаев, соответственно в остальных 50 - решкой. Если вы будете делать ставку в один доллар при каждом подбрасывании монеты, то через 100 подбрасываний вы должны выиграть 50 долларов: 100 подбрасываний 50 падений орлом. 50 х 2 доллара =100 долларов. 50 падений решкой. 50 х 1 доллар = 50 долларов. 100 долларов - 50 долларов = 50 долларов. Примечание. Это вымышленная игра. Некоторые трейдеры звонили мне и говорили, что подобный пример совсем не является моделью реальной торговли. Я отвечал им, что пример приведен не с целью прогнозирования реального процесса, а лишь для того, чтобы показать силу или слабость трейдера, причина которой лежит в сфере управления капиталом. Очевидно, что это ситуация, идеальная для заключения пари. Поскольку нам доступно обнаружить здесь выгодные возможности (предполагая, что мы достаточно проницательны), мы не собираемся ставить только один доллар при каждом подбрасывании монеты. Вместо этого мы имеем счет на сумму 100 долларов, чтобы использовать его для заключения пари в ходе игры. Условия пари могут быть самыми разнообразными. Однако вы должны выбрать один из следующих четырех вариантов: A. Ставка пари составляет 10% от общей суммы счета при каждом подбрасывании в ходе сделки. B. Ставка пари составляет 25% от общей суммы счета при каждом подбрасывании в ходе сделки. C. Ставка пари составляет 40% от общей суммы счета при каждом подбрасывании в ходе сделки. D. Ставка пари составляет 51% от общей суммы счета при каждом подбрасывании в ходе сделки. Если вы выбираете "А", то увеличиваете сальдо счета на 10%, и ставка пари составит эту сумму при следующем подбрасывании монеты. Затем вы заберете общую выигранную или проигранную сумму и первоначальную сумму пари, помещаете их опять на счет, увеличиваете всю сумму еще на 10% и вновь заключаете пари, но уже на новую сумму. Поэтому, начав со 100 долларов и увеличив эту сумму на 10%, ваша ставка пари при следующем подбрасывании будет 10 долларов. Если окажетесь в выигрыше, то получите 2 доллара на каждый 1 доллар ставки пари. Поскольку ваша ставка была равна 10 долларам, то всего вы можете выиграть 20 долларов при первом подбрасывании (10 долларов х 2 доллара = 20 долларов). Возьмите 20 долларов и снова поместите их на свой счет. Теперь у вас есть 120 долларов. Умножьте эту сумму на 10%, и вы получите ставку пари в 12 долларов для следующего подбрасывания. Если вы проигрываете в результате следующего подбрасывания, то потеряете только 12 долларов, и тогда сумма вашего счета в результате будет равна 108 долларам. Теперь, когда вы представили себе картину событий для варианта поведения "А", сделайте то же самое и для случаев "В", "С" и "D". Результаты будут следующими: A. После 100 подбрасываний 100 долларов превратятся в 4.700 долларов. B. После 100 подбрасываний 100 долларов превратятся в 36.100 долларов. C. После 100 подбрасываний 100 долларов превратятся в 4.700 долларов. D. После 100 подбрасываний 100 долларов дадут только 31 доллар. Далее мы разберемся, почему и как это происходит. Сейчас я хочу отметить два очень важных момента, связанных с управлением денежными ресурсами. Во-первых, оно может превратить довольно средненькую ситуацию в динамичное средство создания денег. Для игрока, который постоянно ставит фиксированные 10 долларов на каждое пари, не увеличивая при этом размера ставки, чистая сумма счета была бы равна 600 долларов. Однако увеличение и уменьшение каждой ставки увеличивает доход на 683%. Если бы трейдер ставил фиксированные 25 долларов при каждом подбрасывании, то чистая сумма счета составила бы в конце 1.350 долларов. Увеличивая размер ставки по мере роста суммы счета, можно увеличить доход на 2.788%. Если бы трейдер ставил на каждое подбрасывание фиксированно по 40 долларов, то после двух проигрышей подряд он уже не смог бы продолжать. Поэтому, уменьшая сумму риска при каждом подбрасывании, трейдер смог бы продержаться в игре. Во-вторых, слишком большая ставка риска при каждой сделке может превратить выигрышную ситуацию в проигрышную. Даже если трейдер не полностью исчерпает свой счет (теоретически), уменьшение счета приведет к чистому убытку в размере 79% после 100 подбрасываний. Бесконтрольное расходование торговых ресурсов может привести к серьезному проигрышу. Однако ни одна стратегия управления не обратит безнадежно проигрышную ситуацию в выигрышную. <...> |

|

|

|

| cr@sh |

17.2.2007, 10:24

Сообщение

#130

|

Группа: Активный участник Сообщений: 155 Регистрация: 29.4.2006 Пользователь №: 105 Спасибо сказали: 0 раз(а) |

Леня класс...у тя есть данная вещь в цифровом формате???

Да и кстати ребята...тут вот многие смотрю залазят к нам...ничо не врубаются и уходят...давайте хоть чуток подитожим то что у нас есть! ) что думаете? Да кстати я ща проверяю один индюк может поможет с выходом.... Всем удачи... |

|

|

|

|

|

Текстовая версия | Сейчас: 4.8.2025, 16:05 |