|

|

Здравствуйте, гость ( Вход | Регистрация )

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Торговые стратегии

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс > Обсуждение важных аспектов торговли на Форекс (Forex) и фондовых рынках > Торговые стратегии

| Благовест |

28.9.2008, 16:05 28.9.2008, 16:05

Сообщение

#1

|

|

Группа: Пользователи Сообщений: 4 Регистрация: 28.9.2008 Пользователь №: 1 926 Спасибо сказали: 0 раз(а) |

Кластер (англ. cluster скопление) — объединение нескольких однородных элементов, которое может рассматриваться как самостоятельная единица, обладающая определёнными свойствами.

Как видим, кластер – есть единое целое, образованное набором однородных и в то же время отличающихся по каким либо параметрам более мелких структур. На форексе кластер – это потенциальная разворотная точка. Мы поговорим сейчас не о пересечениях линий в графическом анализе, но о кластерах объёма ( volumeclusters). Итак: Кластер объёма (volumecluster, VC ) - это таймфрейм ( расчётный период), который соответствует двум условиям: 1)Цены открытия и закрытия должны находиться в одной ценовой точке с лоу или хай расчётного периода. Другими словами за определённый период времени (пока неважно какой) цена сходила на n пипсов вверх ( или вниз ) и вернулась на исходные рубежи. Действие равно противодействию. Сила покупающих, равна силе продающих. Пат в поединке быков и медведей. 2)Тиковые объёмы ( volume) данного расчётного периода в n раз больше среднего арифметического нескольких расчётных периодов предшествующих ему. Другими словами активность торговли ( и присутствие трейдеров, определившихся для себя с направлением) – резко повысилась. Что бы не лить воду – посмотрим сразу, как выглядят идеальные volumeclusters в представлении японских свечей : Даже используя метод, который будет объяснён далее - идеальные volumeclusters в реальной торговле будут встречаться скорее, как исключение. Поэтому нам необходимо ещё одно понятие - диапазон погрешности кластера ( P%VC). Диапазон погрешности кластера ( P%VC) – процент от общего ценового диапазона расчётного периода, показывающий на сколько цена за расчётный период не "дотянула" до идеального volumecluster. В реальной торговле - P%VC должен составлять не более 25%. Алгоритм расчёта диапазона погрешности. Для buy volumecluster: если open > close , то (high - close)/( high - low)*100% если open < close , то ( high - open)/( high - low)*100% Для sell volumecluster: если open > close , то ( open - low)/( high - low)*100% если open < close , то ( close - low)/( high - low)*100% Я формулы и сам не очень воспринимаю, поэтому для тех, кому трудно (или лениво) в них копаться нарисовал, как выглядит кластер с диапазоном погрешности на графике. Как видите - опять ничего сложного. Простые и привычные разворотные односвечные фигуры. Если диапазон погрешности менее 25% (и объёмы соответствующие) - идентифицируем расчётный период, как кластер и готовимся торговать. Если больше - ругаем вялый рынок и идём резаться в конрастрайк. Сообщение отредактировал Благовест - 28.9.2008, 16:15 |

|

|

в новом окне

в новом окне

|

Ответов

| Благовест |

28.9.2008, 17:06

Сообщение

#2

|

|

Группа: Пользователи Сообщений: 4 Регистрация: 28.9.2008 Пользователь №: 1 926 Спасибо сказали: 0 раз(а) |

Итак, фигуру кластера получили. Оцениваем объём. Я привык производить такую оценку визуально и оценивать фразой "значительно вырос за последний расчётный период". Однако что бы внести чуть больше конкретики - приведу следующую формулу, которой должен соответствовать объём расчётного периода для его идентификации, как Volumecluster :

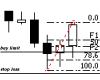

объём Volumecluster (VolVC) должет быть в Y раз больше среднего арифметического двух предыдущих расчётных периодов. Или VolVC> Y*(TQ*N-1+TQ*N-2)/2 Рассмотрим как это выглядит на картинке с тем же примером (рис.4d): Коэффициент Y по умолчанию я использую равным 1.5. При повышении волатильности - 1.7, если волатильность низкая можно использовать 1.3. Всё зависит от состояния рынка и опыта трейдера. Но при использовании Y=1.5 - ошибки будут сокращены до минимума. Следовательно VolVC (совокупный объём кластера) должен быть в полтора или более раза больше среднего арифметического от двух предыдущих TQ*N. Подставив приведённые на картинке значения объёмов в формулу - получаем: 1.5 * ( 260 + 346 ) / 2 = 454.5 < 548, то есть последний расчётный период идентифицируется, как Volumecluster (кластер объёма) и подходит для открытия позиции. Нехитрые условия для торговли?... Я тоже так думаю. Тем не менее - это всё, что нам нужно. Двигаемся далее! Самое время использовать "золотую пропорцию" Фибоначчи. Для выставления лимитников используются фибоуровни: F1 = 38.2%, F50 = 50%, F2 = 61.8% ( последний в большинстве случаев). Чтобы понять технику выставления и принцип модификации ордеров - рассмотрим развитие ситуации на картинке. Натягиваем сетку фибо от минимума ( low ) buy-volumecluster до максимума последнего timequark . На уровень F2 устанавливаем buy limit ( с поправкой на спред ). Стоп лосс под минимумом. По мере движения цены вверх - корректируем уровни Фибоначчи и сдвигаем отложенник. Stop loss оставляем на месте. Продолжаем корректировать фибоуровни и лимит-ордер. Есть сработка! При +20 - выставляем безубыток. Итак, при движении цены вверх ( для buy-volumecluster ) постоянно растягиваем сетку фибо и подтягиваем buy limit так, чтобы он всё время оставался на линии F2 ( если цена идёт против направления ордера - никаких действий не предпринимаем). Все аналитические и торговые действия для продаж валютной пары - зеркально противоположны. Методом наложения таймкварков ищем фигуру sell-volumecluster и оцениваем объёмы. По идентификации кластера объёма - натягиваем fibo и выставляем sell-limit. Но при этом растягиваем сетку - при движении цены вниз. "Хорошо", - скажете Вы. " С этими четырьмя свечками понятно. А можно ли задавать другое количество таймкварков для расчётного периода? " " Можно и нужно ", - отвечу, - " в реале я так и делаю." Можно задать расчётный период в шесть timequarks , а можно в восемь . Ну а если после появления кластера объёма цена не вернётся к F2 и отложенник не сработает. Ну не сработает и ладно. Обидно немного, конечно. Но, все движения не соберёшь и всех денег не заработаешь. А если сработает - то в условиях нормального рынка мы будем иметь положительное математическое ожидание. Проверено. Мы стали рассматривать в качестве кварков времени - M15. Но в качестве timequarks можно использовать любой таймфрейм и задавать любое количество кварков для расчётного периода. Можно открыть TQ = H1 или TQ = H5 или вообще TQ = D2 ( например ). Правда в последнем случае ожидать формирования кластера объёма придётся несколько долго:), но теоретически такое возможно. Все остальные действия остаются такими же. Единственное ограничение - не рассматривать расчётные периоды общей длительностью менее часа. Черезчур шумно. Таковы основные постулаты системы Volumecluster. Более подробно данную стратегию можно посмотреть на forex-vc.ru - сайте о кластерах объёма. |

|

|

|

Сообщений в этой теме

Благовест Volumecluster - Кластеры Объёма 28.9.2008, 16:05

Благовест Volumecluster - Кластеры Объёма 28.9.2008, 16:05 Благовест Прелесть volumeclusters в том, что после их появле... 28.9.2008, 16:26

Благовест Прелесть volumeclusters в том, что после их появле... 28.9.2008, 16:26

Papa Karla Гениальное - просто :) Ни за что бы не додумался ... 28.9.2008, 17:45 Благовест Спасибо за оценку). 29.9.2008, 7:58

Papa Karla Гениальное - просто :) Ни за что бы не додумался ... 28.9.2008, 17:45 Благовест Спасибо за оценку). 29.9.2008, 7:58 |

|

Текстовая версия | Сейчас: 17.7.2026, 20:07 |