Версия для печати темы

Нажмите сюда для просмотра этой темы в обычном формате

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс _ Торговые стратегии _ Автоматические торговые системы

Автор: leonid553 26.5.2007, 8:46

С некоторых пор пришел к выводу, что, например, для меня более целесообразна автоматическая (в т.ч. "портфельная") торговля! Эксперты работают без эмоций, и при моем скромном опыте такая торговля оказывается более выгодной, чем "вручную" !

К сож. мой стаж на форексе - чуть более полутора лет, а вникать в MQL4 я начал всего лишь несколько месяцев назад.

Поэтому многие изложенные мысли могут показаться наивными. Но я их не навязываю, - а всего лишь предлагаю к рассмотрению всем, кому интересно.

Для начала выложу одно из первых моих "творений" - советник для пары GBPUSD, H1.

Сработан при реализации идей Ю.Решетова в адресе:

http://www.tradersforum.net.ru/forum/index.php?showtopic=629

При этом в советнике предусмотрен0:

1. Работа по "ЦЕНАМ ОТКРЫТИЯ" баров, и тесты следует делать тоже только в этом режиме! - тест идет доли секунды даже на многолетней истории, и качество модулирования почти не страдает от некорректных котировок!

2. Ограничение по дате использования до 22 июля с.г.

3. Советник находится в рынке постоянно, - т.е. работает не закрытием позиций, а их переворотом!

4. Используется индикатор Стохастик, период которого можно изменять в параметрах.

5. Используется библиотека расчета лотов (ММ), кот. следует положить в папку experts/include

6. Работать строго по паре GBPUSD, H1

В закачке ниже приложена библиотека b-lots, без которой советник не будет работать.

Тесты выполнялись на параметрах подобранных на МТ4 Метаквотов

Прикрепленные файлы ________.rar ( 5.82 килобайт )

Кол-во скачиваний: 4402

b_Lots.rar ( 857 байт )

Кол-во скачиваний: 4388

________.rar ( 5.82 килобайт )

Кол-во скачиваний: 4402

b_Lots.rar ( 857 байт )

Кол-во скачиваний: 4388

Автор: leonid553 26.5.2007, 9:06

Я рекомендую делать тесты на МТ4 Метаквотов, т.к. чемпионат Роботов проводится на их котировках.

http://championship.mql4.com/ru/

При указанных ниже параметрах за 2 года истории

-----------------------------------------------------------------

Символ GBPUSD Период 1 Час (H1) (2005.05.05 - 2007.04.01)

Модель По ценам открытия (быстрый метод на сформировавшихся барах)

Параметры :

Stochastic_period=6;

a=88;

b=129;

c=103;

sl=91;

Параметры модуля расчёта лота

LotsWayChoice=0; (при =1 =2 =3 - включается ММ )

Lots=0.1;

LotsPercent=10;

LotsDeltaDepo=500;

LotsDepoForOne=500;

LotsMax=1000;

-------------------------------------------------------------

получены следующие результаты -

Начальный депозит 1000

Чистая прибыль 6165

Абсолютная просадка 267

Максимальная просадка 721

Относительная просадка 721

Всего сделок 855

Короткие позиции (% выигравших) 434 (70.05%)

Длинные позиции (% выигравших) 421 (72.68%)

Прибыльные сделки (% от всех) 610 (71.35%)

Убыточные сделки (% от всех) 245 (28.65%)

Самая большая прибыльная сделка +330

убыточная сделка -95

Средняя прибыльная сделка +42

убыточная сделка -80

Максимальное количество непрерывных выигрышей (прибыль) =18 (725.03)

непрерывных проигрышей (убыток) =5 (-377.81)

Средний непрерывный выигрыш 3

непрерывный проигрыш 1

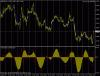

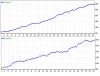

Вот график баланса (эквити):

Эскизы прикрепленных изображений

в новом окне

в новом окнеАвтор: leonid553 26.5.2007, 10:07

Для участия в чемпионате Роботов у этого автомата слтшком большая просадка, и график баланса слишком неровный. Нужно "спрямить" график . Не увеличением конечной прибыли, а хотя бы уменьшением относительной просадки.

Повторю свой пост из ветки "Нейрошелл".

Идея вот какая.

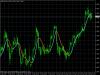

Чтобы поиметь максимальный профит, мы должны прикупить на минимуме, а продать на максимуме цены.

Предположим у нас есть некая (апроксимир или иная) функция, описывающая движение цены.

Сглаженная. Как на графике ниже. И которая не перерисовывается .

Хотя ладно, - пусть она перерисовывается, - но не более чем на последнем баре!

Подберем такой индикатор !

Это может быть осциллятор, - под графиком(желт).

Либо инертная кривая, - прямо на графике(син).

В данном случ. у меня стоит логарифмич. функция от МА-34

Не суть.

Но как бестолковая программа подаст нам сигнал на вход?

В знач. большинстве случаев нам предлагается входить по направлению индикатора, и еще каким ниб. фильтром .

но при этом не гарантируется, - что мы войдем в рынок на переломе цены!

В лучшем случае мы застанем половину движения.

А между тем, - из графика видно - что пользуясь сигналами (стрелки на графике - ВРУЧНУЮ расставил),мы могли бы до дна вычерпывать движение!

Однако, если мы вспомним мaтематику, - то там сказано что вторая производная функции меняет знак на переломах!

И не надо никаких больше фильтров!

Нужно чтобы программа в режиме "ПО ЦЕНАМ ОТКРЫТИЯ" расчитавала знак второй производной F(x), и при смене знака давала нам вход !

Для МТ4 я вроде реализовал (примитивно)этот алгоритм.

-----------------------------------------------------------------------------------

Прежде, чем привести кусочек кода для реализации идеи, отмечу, что я (как сумел) вставил его в исходный код вышевыложенного советника. Подобрал параметры и получил результат за тот же период истории (2 года) -

Начальный депозит 1000.00

Чистая прибыль 7007

Абсолютная просадка 232

Относительная просадка 465.

Эскизы прикрепленных изображений

Автор: leonid553 26.5.2007, 17:01

За тот же период истории (2 года) -

Начальный депозит 1000.00

Чистая прибыль 7007

Абсолютная просадка 232

Относительная просадка 465.

Всего сделок 838

Короткие позиции (% выигравших) 424 (69.58%)

Длинные позиции (% выигравших) 414 (73.67%)

Прибыльные сделки (% от всех) 600 (71.60%)

Убыточные сделки (% от всех) 238 (28.40%)

Самая большая прибыльная сделка +330

убыточная сделка -95

Средняя прибыльная сделка +43

убыточная сделка -80

Максимальное количество непрерывных выигрышей (прибыль) 15 (674.18)

непрерывных проигрышей (убыток) 4 (-338.24)

----------------------------------------------------------------

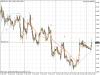

Как видим - прибыль увеличилась с 6135 до +7007 пипсов

а относительная просадка уменьшилась с 731 до 465 !!!!!!!!!!!

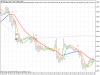

Вот для сравнения графики балансов до и после реализации идеи:

Видно что кривая заметно спрямилась!

Эскизы прикрепленных изображений

Автор: leonid553 26.5.2007, 17:27

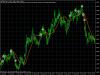

ЧТОБЫ поймать момент входа на переломе кривой индикатора, (а значит и цены) можно задать три точки (по соседним барам ), и по их величине относительно друг друга определить, имеется пик либо впадина на этом участке. Но при этом нет гарантиии, что на следующем баре мы опять получим экстремум ,- уже в другом направлении.

Появилась мысль взять сразу три группы соседних баров, - вычислить среднюю величину для каждой группы, и сравнить эти средние величины между собой, на предмет обнаружения пика или впадины.

Например взять бары 0-1-2 и 2-3-4 и 3-4-5 после чего вычислить среднее значение показания индикатора на каждой из этих групп.

Тогда имеем:

{ double a1=iCustom(NULL,0,"FTLM-STLM",0,0,0);

double a2=iCustom(NULL,0,"FTLM-STLM",0,0,1);

double a3=iCustom(NULL,0,"FTLM-STLM",0,0,2);

return ((a1+a2+a3)*0.33);}

double b()

{ double b1=iCustom(NULL,0,"FTLM-STLM",0,0,3);

double b2=iCustom(NULL,0,"FTLM-STLM",0,0,4);

double b3=iCustom(NULL,0,"FTLM-STLM",0,0,5);

return ((b1+b2+b3)*0.33);}

double c()

{ double c1=iCustom(NULL,0,"FTLM-STLM",0,0,6);

double c2=iCustom(NULL,0,"FTLM-STLM",0,0,7);

double c3=iCustom(NULL,0,"FTLM-STLM",0,0,8);

return ((c1+c2+c3)*0.33);}

После чего, видно, что покупка и продажа соответственно будут :

// продажа ( a()<b() && a()<c() && c()<b())

Я не знаю, - может специалисты предложат более лучiшее программное воплощение идеи. Здесь использован STLM из цифрового индикатора FTLM-STLM .

Добавлю, - что при попытке использовать "чистый" STLM - почему - то глючит алгоритм.

Эскизы прикрепленных изображений

Автор: cr@sh 27.5.2007, 6:17

Классная идея ))...к сожалению я не программер но чем смогу если надо будет помогу!...Леня, у меня только одна просьба выложи пожалуйста индюки и осцилятор который у тя на рисунке.

Спасибо

Автор: leonid553 27.5.2007, 10:37

Да, конечно.

В закачке, - вся группа цифровых индикаторов. Впрочем, эти индикаторы есть на форуме - в ветке "Архив 163 индикаторов".

Ниже, - в закачке сглаженный индикатор МА.(что у меня на графике).

Из своего опыта отмечу - что наиболее выгодно использовать его на тф Н4 при length=34/55.

Параметр NL_length - коэф. сглаживания

Параметр Color =1 - ЦВЕТ движения вниз/вверх.

Эскизы прикрепленных изображений

Прикрепленные файлы

Finware.rar ( 43.05 килобайт )

Кол-во скачиваний: 842

NonLagMA_v5.rar ( 1.53 килобайт )

Кол-во скачиваний: 818Автор: leonid553 29.5.2007, 6:47

U. Reshetov , forum MQ :

"А что касаемо граалей, дык тут большого ума не надо. Надо лишь выполнить ряд условий:

1. Система должна открывать позиции либо вообще без стоплоссов, либо со стоплоссами на очень большом расстоянии, так чтобы вероятность их срабатывания была близка к 0

2. Воткнуть мощный фильтр на базе нескольких индикаторов с условиями срабатывания разделенными по логическому И (&&). И вытащить множество входных параметров этих самых индикаторов во внешние настройки МТС, так чтобы за несколько лет исторических данных на тестах открылось всего несколько позиций.

3. Ко всему этому добавить управление капиталом и риском с задранной фракцией."

Автор: leonid553 29.5.2007, 10:47

Насколько соответствуют действительности эти положения?Попробуем сейчас же "состряпать" на скорую руку такой (ну почти...) "Грааль".

Но при более разумном подходе. Исключим из этих правил пункт № 1.

Сделаем Ст/лосс примерно равным Т/профиту. Пусть эти параметры будут примерно = 100 пипсам !

В качестве фильтра возьмем индикатор NonLagMA_v5.rar (см. пост выше).

Пусть у нас будет медленная МА и быстрая МА.

Вход в BUY - пересечение быстрой МА медленной снизу вверх.

Вход в Sell - пересечение быстрой Ма медленной сверху вниз.

Для надежности - поставим условие - вход только по тренду!

Т.е. когда медленная МА - синяя - только покупаем.

Когда медленная МА - красная - только продаем!

Эскизы прикрепленных изображений

Автор: leonid553 29.5.2007, 11:07

Для удобства предусмотрем работу советника по ценам открытия.

Возьмем пару GBPUSD, и тф Н4.

тогда получим -

//| |

//| Copyright © 2007, Tradersforum. |

//| http://www.tradersforum.net.ru/ |

//| Leonid553 |

//+------------------------------------------------------------------+

#property copyright "Leonid553 http://www.tradersforum.net.ru/forum/"

#property link "http://www.tradersforum.net.ru/"

//---- input parameters

extern int NL_length=98;

extern int NL_l=9;

extern double sl = 86;

extern double tp = 86;

extern double lots = 0.1;

extern int MagicNumber = 888;

static int prevtime = 0;

static int spread = 3;

//-- Подключаемые модули --

//#include <b-Lots.mqh> //Переменный лот

//+------------------------------------------------------------------+

//| expert initialization function |

//+------------------------------------------------------------------+

int init()

{

//----

return(0);

}

int deinit()

{

return(0);

}

int start()

{

if(Time[0] == prevtime)

return(0);

prevtime = Time[0];

if(IsTradeAllowed())

{

spread = MarketInfo(Symbol(), MODE_SPREAD);

}

else

{

prevtime = Time[1];

return(0);

}

int ticket = -1;

int total = OrdersTotal();

if(total<1)

{ double NLa=iCustom(NULL,0,"NonLagMA_v5",0,NL_l,1,0,0,0,0,0,0);

double NLb=iCustom(NULL,0,"NonLagMA_v5",0,NL_l,1,0,0,0,0,0,1);

//-----------------------------------------------------------------

if ( na()>nb() && nb()>nc()&& NLa >na()&& NLb <na() )

{

//покупаем

ticket = OrderSend(Symbol(), OP_BUY, lots, Ask, 3, Bid - sl * Point, Ask+tp*Point,

"ST", MagicNumber, 0, Blue);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

if ( na()<nb() && nb()<nc() && NLa <na()&& NLb >na())

{

// продаем

ticket = OrderSend(Symbol(), OP_SELL, lots, Bid, 3, Ask + sl * Point, Bid-tp*Point,

"ST", MagicNumber, 0, Red);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

}

return(0);

}

//----------------------------------------------------------------------------

double na()

{double NL0=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,0);

double NL1=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,1);

return ((NL0+NL1)*0.5);}

double nb()

{double NL2=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,2);

double NL3=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,3);

return ((NL3+NL2)*0.5);}

double nc()

{double NL4=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,4);

double NL5=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,5);

return ((NL4+NL5)*0.5);}

// покупка ( na()>nb() && na()>nc() && nc()>nb())

// продажа ( na()<nb() && na()<nc() && nc()<nb())

Автор: leonid553 29.5.2007, 11:28

Символ GBPUSD (Great British Pound vs US Dollar)

Период 4 Часа (H4) 2001.04.02 12:00 - 2007.05.29 11:59

Модель По ценам открытия (быстрый метод на сформировавшихся барах)

Параметры NL_length=99; NL_l=24; sl=107; tp=102; lots=0.1; MagicNumber=884;

Начальный депозит 1000.00

Чистая прибыль 3215.53

Абсолютная просадка 35.29

Максимальная просадка 507.54 (18.22%)

Относительная просадка 18.22% (507.54)

Всего сделок 119

Короткие позиции (% выигравших) 56 (64.29%)

Длинные позиции (% выигравших) 63 (65.08%)

Прибыльные сделки (% от всех) 77 (64.71%)

Убыточные сделки (% от всех) 42 (35.29%)

Самая большая прибыльная сделка 104.28

убыточная сделка -114.30

Средняя прибыльная сделка 101.97

убыточная сделка -110.38

Максимальное количество непрерывных выигрышей (прибыль) 9 (922.07)

непрерывных проигрышей (убыток) 3 (-330.91)

Эскизы прикрепленных изображений

Автор: leonid553 29.5.2007, 11:46

Любопытно, что если сделать ТП=СЛ=200, ТО ПРИБЫЛЬ увеличивается почти в два раза! Но и просадка тоже....

Но за шесть лет истории - это небольшая прибыль! Такую мы и в банке получим !

Её можно увеличить раза в полтора если отдельно предусмотреть стопы для длинных и коротких позициий!

Но всё равно мало....

Хочется ведь "сразу и много"!

Перейдем к последней рекомендации Ю.Решетова - вставим блок MONEY MANAGEMENT - чтобы увелчить прибыль - ну хотя бы в 100-200 раз!

Автор: leonid553 30.5.2007, 9:04

Для этого нужно предусмотреть вызов библиотеки расчета лотов b-lots Игоря Кима, кот. положим в папку experts/include

при этом параметром LotsWayChuice ЗАДАюТСЯ способы расчета.

При =2 - фр/пропорциональный - по методу Р.Джонса ("Сделай миллион, играя числами")

При =3 - фр/фиксированный метод

При =1 - расчет лотов идет от размера депозита.

Итак, вот наш исходный график баланса (эквити) -

Эскизы прикрепленных изображений

Автор: leonid553 30.5.2007, 9:18

//+------------------------------------------------------------------+

//| |

//| Copyright © 2007, Tradersforum. |

//| http://www.tradersforum.net.ru/ |

//| Leonid553 |

//+------------------------------------------------------------------+

#property copyright "Leonid553 http://www.tradersforum.net.ru/forum/"

#property link "http://www.tradersforum.net.ru/"

//---- input parameters

extern int NL_length=99;

extern int NL_l=24;

extern double sl = 107;

extern double tp = 102;

extern int MagicNumber = 888;

static int prevtime = 0;

static int spread = 3;

//-- Подключаемые модули --

#include <b-Lots.mqh> //Переменный лот

//+------------------------------------------------------------------+

//| expert initialization function |

//+------------------------------------------------------------------+

int init()

{

//----

return(0);

}

int deinit()

{

return(0);

}

int start()

{

if(Time[0] == prevtime)

return(0);

prevtime = Time[0];

if(IsTradeAllowed())

{

spread = MarketInfo(Symbol(), MODE_SPREAD);

}

else

{

prevtime = Time[1];

return(0);

}

int ticket = -1;

int total = OrdersTotal();

if(total<1)

{ double NLa=iCustom(NULL,0,"NonLagMA_v5",0,NL_l,1,0,0,0,0,0,0);

double NLb=iCustom(NULL,0,"NonLagMA_v5",0,NL_l,1,0,0,0,0,0,1);

//-----------------------------------------------------------------

if ( na()>nb() && nb()>nc()&& NLa >na()&& NLb <na() )

{

//покупаем

Lots=GetSizeLot();// расчет лота - по библиотеке b-Lots

ticket = OrderSend(Symbol(), OP_BUY, Lots, Ask, 3, Bid - sl * Point, Ask+tp*Point,

"ST", MagicNumber, 0, Blue);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

if ( na()<nb() && nb()<nc() && NLa <na()&& NLb >na())

{

// продаем

Lots=GetSizeLot();// расчет лота - по библиотеке b-Lots

ticket = OrderSend(Symbol(), OP_SELL, Lots, Bid, 3, Ask + sl * Point, Bid-tp*Point,

"ST", MagicNumber, 0, Red);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

}

return(0);

}

//----------------------------------------------------------------------------

double na()

{double NL0=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,0);

double NL1=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,1);

return ((NL0+NL1)*0.5) ;}

double nb()

{double NL2=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,2);

double NL3=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,3);

return ((NL3+NL2)*0.5) ;}

double nc()

{double NL4=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,4);

double NL5=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,5);

return ((NL4+NL5)*0.5) ;}

// покупка ( na()>nb() && na()>nc() && nc()>nb())

// продажа ( na()<nb() && na()<nc() && nc()<nb())

Автор: leonid553 30.5.2007, 9:36

тогда получаем -

Символ GBPUSD (Great British Pound vs US Dollar)

Период 4 Часа (H4) 2001.04.02 12:00 - 2007.05.30 11:59

Модель По ценам открытия (быстрый метод на сформировавшихся барах)

Параметры NL_length=99; NL_l=24; sl=107; tp=102; MagicNumber=884;

Параметры модуля расчёта лота

LotsWayChoice=3;

Lots=0.1; LotsPercent=10; LotsDeltaDepo=500;

LotsDepoForOne=500; LotsMax=1000;

Начальный депозит 10000

Чистая прибыль 428596

Общая прибыль 1452800

Общий убыток -1024203

Абсолютная просадка 1079.99

Относительная просадка 70.99% (85309.16)

Всего сделок 119

Короткие позиции (% выигравших) 56 (64.29%)

Длинные позиции (% выигравших) 63 (65.08%)

Прибыльные сделки (% от всех) 77 (64.71%)

Убыточные сделки (% от всех) 42 (35.29%)

Самая большая прибыльная сделка 75174.00 убыточная сделка -98061.84

Вот такой получился "Грааль" ...

Эскизы прикрепленных изображений

Прикрепленные файлы

N0_NO_N0_ST_Filter.rar ( 1.05 килобайт )

Кол-во скачиваний: 567Автор: leonid553 8.6.2007, 5:49

Вот ещё идея -

Предположим, что мы имеем некую автоматическую торговую систему. Профитную.

Пусть на входе этой системы имеются, для примера, - три параметра - A, B, C.

Пусть входы у нас по этой системе будут практически случайными!

Мы подбираем параметры (А-В-С), чтобы на выходе системы получить максимальный профит за период, например, 1 год т.е. оптимизируем.

Система работает без стопов - переворотами.

(Практически получилось, что такая система дает за год не менее +3000 пипсов при исходном капитале 1000$, и работе 0.1-лотом)

Далее, - для уменьшения риска и уменьшения просадки сделает так:

Включаем эту систему в реверсном режиме, - т.е. там, где ранее мы продавали, теперь будем покупать, а где покупали, теперь будем продавать!

Но перед этим, - сначала подберем опять (т.е. оптимизируем систему) три параметра А-В-С так, чтобы уже в реверсном режиме выход был не менее профитным, чем в изначальном режиме!

Что у нас получается?

При одновременном включении обоих систем (прямой и реверсной), мы будем иметь суммарный профит +6000 . При этом, - одновременно системы осмысленно (не в "тупую" !!!) работают во встречных режимах, уменьшая текущую относительную просадку!

Почему осмысленно, а не в тупую? Да потому, что реверсная система за счет иных параметров А-В-С будет работать с некоторым сдвигом относительно прямой системы! Уменьшая суммарные убытки. А прибыль поступательно, при этом, будет расти!

А значит, - мы смело можем подключить блок MONEY MANAGEMENT - и "возрадоваться над оным" !

вот такая идея ...

Можно попробовать совместно воплотить идею в конкретике.

Свести потом результаты в Экселл и обьединить две версии в одном советнике.

Автор: leonid553 10.6.2007, 19:38

Что же касается рисков, то Именно в этом и предполагаю конечный смысл идеи. Не столько увеличить прибыль, - сколько уменьшить риски.

Хотя прибыль при этом (как оказалось ), - также, поступательно растет!

Вот на скорую руку, -пока примитивно реализовал идею.

Оптимизировал прямую и реверсную версию на 12-месячной истории GBPUSD, H1

С марта 2006 по март 2007. (Любопытно, - что реверсная версия при оптимизаци дала больший профит, чем версия прямая!)

Потом прогнал обе версии вне выборки, - за апрель/май/июнь 2007г.

Результаты ниже, - на графиках баланса

Эскизы прикрепленных изображений

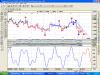

Автор: leonid553 12.6.2007, 6:07

Продолжаю развивать идею. В качестве "заготовки" для реализации использован нейро/советник Artificial Intelligence (Искуственный интеллект) Ю.Решетова.

С некоторыми изменениями и дополнениями. В частности, - предусмотрен вызов иного базового индикатора для работы Перцептрона. А также добавлены дополнительные условия по открытию и сопровождению позиций.

GBPUSD, H1, 2.5-летняя история - январь 2005/май 2007г.

В прямой версии за этот период наблюдалось 250 сделок. В реверсной версии - 360.

За счет того, что уровень стоплосса оказался разным (при оптимизации).

Чистая Прибыль, - по каждой версии, - примерно +10000 пипсов (работа 0.1 лотом - без ММ).

Отношение прибыльных сделок к убыточным , - примерно 3:2 в обоих версиях.

Графики баланса по истории выглядят - см. рис.!

Легко заметить, что в значительном большинстве случаев убыточные участки прямой версии компенсируются прибыльными участками версии реверсной, и наоборот.

Более того, - там где на одном графике наблюдается "флет", - то на другом, как правило, идет подьем!

В итоге получаем максимальную прибыль при минимальном риске!

Конечно, всё это пока, скорее, - первые, эмоциональные впечатления!

Свел данные сделок в Экселл, но из-за расхождения дат сделок и отсутствия навыка пока не удается обработать материалы и построить суммарный график эквити....

Эскизы прикрепленных изображений

Автор: leonid553 13.6.2007, 17:06

Следующий шаг, - для моральной и эмоциональной поддержки, - установка блока MONEY MANAGEMENT.

Вставил библиотеку расчета лотов по версии Игоря Кима.

В оба советника.

Минимальная просадка получается при использовании Фр/пропорционального метода (Р.Джонс, "Сделай миллионы, играя числами").

Чистая Прибыль также минимальная - " всего" +80000 и +200000 соответственно!

Реверсная версия:

-------------------------------------------------------------------------

Начальный депозит 10000.00

Чистая прибыль +79864.93

Матожидание выигрыша 150.97

Максимальная просадка 16969.67 (23.98%)

Относительная просадка 33.23% (3511.48)

---------------------------------------------------------------------------

Прямая версия:

----------------------------------------------------------------------------

Начальный депозит 10000.00

Чистая прибыль +205035.51

Матожидание выигрыша 779.60

Абсолютная просадка 308.00

Максимальная просадка 25801.44 (12.27%)

Относительная просадка 18.14% (6971.07)

Всего сделок 263

Короткие позиции (% выигравших) 130 (60.00%)

Длинные позиции (% выигравших) 133 (62.41%)

Прибыльные сделки (% от всех) 161 (61.22%)

Убыточные сделки (% от всех) 102 (38.78%)

Самая большая прибыльная сделка 13354.20

убыточная сделка -3240.46

Средняя прибыльная сделка 2467.08

убыточная сделка -1883.96

Максимальное количество непрерывных выигрышей (прибыль) 9 (33415.82)

непрерывных проигрышей (убыток) 5 (-6143.22)

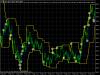

Автор: leonid553 13.6.2007, 19:00

Ниже - графики балАнса при вкл. ММ

Странно, что в инверсном режиме число сделок почему-то возрастает с з60 до 550.

Так вроде не должно быть!

Ну никак не пойму, в чем дело!

На этих графиках ещё лучше видно как прибыль одного режима компенсирует убытки другого.

При поступательном росте общей прибыли!

Эскизы прикрепленных изображений

Автор: leonid553 16.6.2007, 5:58

Далее встает вопрос. Вот если провести на графике баланса (эквити) линии поддержки и сопротивления.? Либо навесить на график баланса индикатор МА, либо какой-ниб. иной?

Будет ли работать такая конструкция?

Тогда (если будет) можно манипулировать в некоторых пределах запрещением сделок по сигналам индикаторов!

Насколько это программно реализуемо? Вопрос непростой!

Автор: NoName 16.6.2007, 6:35

Привет, Леонид!

Никак не поймаю тебя в аське поэтому спрошу здесь. Я пока что смотрел только прямую версию и у меня возник такой вопрос. Зачем используется аж три перцептрона? Это что бы для каждого действия можно было использовать свои параметры?

Автор: leonid553 18.6.2007, 7:26

Да - один основной для "ведущей" позиции. И для локирующих позиций, - свой перцептрон на каждую, - так получается целесообразней!

Автор: leonid553 24.6.2007, 10:16

При работе системы в реальном времени обнаружилась крайне полезная рекомендация!

При начальном включении системы следует:

1. Сначала включить прямую версию. И обязательно дождаться текущего профита +25/40 пипсов.

2. И лишь потом запускать версию реверсную!

Тогда изначально мы получаем некоторую фору для дальнейшей совместной работы версий.

В наст. момент после двух недель работы обоих версий в реальном времени - закрыта прибыль в сумме = +118 .

Автор: leonid553 1.7.2007, 4:54

Дл тех, кому интересна тема, - выкладываю прямую и реверсную версии советника AI (Исскуственный Интеллект) с вызовом индикатора Стохастик.

И тест с примерными параметрами прямой версии.

В силу структуры индикатора Стохастик прямая версия зачастую "любит" невпопад молотить против тренда. Реверсная же - в значительной мере сглаживает этот недостаток!

Прикрепленные файлы

N0_NO_N0_ST.rar ( 1.82 килобайт )

Кол-во скачиваний: 637

N0_NO_N0_ST_REVERS.rar ( 1.8 килобайт )

Кол-во скачиваний: 645

_____.rar ( 26.01 килобайт )

Кол-во скачиваний: 2612

Автор: leonid553 1.7.2007, 5:12

Вот далее встает вопрос, - а можно ли существенно улучшить показатели работы системы в целом?

Пожалуй - да!

Следующим образом:

Сначала рассмотрим возможные состояния системы.

Это -

1. Обе версии направлены встречно, и по обоим - текущая прибыль

2. Обе версии - встречно, и по обоим убытки

3. Обе версии - встречно, и по одной прибыль по другой, - убыток.

4. Версии идут в одном направлении, и по обоим прибыль

5. В одном направлении, и по обоим убыток

6. В одном направлении, по одной прибыль, по др. - убыток.

Ну теперь, - доработать систему - дело техники....!

-

Автор: leonid553 1.7.2007, 6:17

На форуме уже выкладывался индикатор Перцептрон (автор - наш главный спец. по программированию - NoName с Украины, г. Кременчуг). Позволяющий визуально контролировать текущую работу советников, прямого и реверсного. И заранее знать, в какую сторону перевернется, либо откроется новая позиция! Понятно, что значения весовых коэффициентов X1-X4 индикатора Перцептрон следует установить равными соответствующим значениям советников. Пример для реверсной версии - на графике.

Ниже в закачке - индикатор Перцепторон для версий с вызовом Стохастика.

Эскизы прикрепленных изображений

Прикрепленные файлы

PerceptronIndicatorST.rar ( 847 байт )

Кол-во скачиваний: 575Автор: leonid553 2.7.2007, 6:12

to NoName !

Андрей! Благодарю тебя за отличное практическое решение по программной реализации совместной работы прямой и реверсной версиий !

Система работает как часики! Не могу оторваться - как от любимой игрушки!

GBPUSD, H1, с мая 2005 по май 2007г.

нач. депозит 1000

чистая прибыль +304779

макс. просадка 38637

относительная просадка 1181

ММ - фр/проп. метод ( - не самый прибыльный!)

Эскизы прикрепленных изображений

Автор: leonid553 2.7.2007, 12:51

Ок! Продолжаем!

Из всех возможных состояний при одновременной работе двух версий (прямой и реверсной) - для нас самым невыгодным является вариант, когда обе версии идут в одном направлении и по обеим наблюдается текущий убыток!

Не так часто (надеюсь!) такое будет. Но с "этим делом" нужно и можно бороться!

Автор: leonid553 2.7.2007, 15:57

Для начала можно сваять дополнительную третью версию, которая будет вести учет возможных состояний системы и по заданному нами алгоритму корректировать работу первых двух версиий.

Либо будет локировать дополнительными позициями убыточные позиции первых двух версий!

Например, мы будем во внешних параметрах задавать критическое значение "m" - и если убыток одной из версий превысит это значение - то включаем встречную, локирующую позицию.

Автор: leonid553 2.7.2007, 17:13

Немного об оптимизации -

Ю.Решетов

Всегда придерживайтесь правила, согласно которому, завершающий этап тестирования обязательно должен смотреть только вверх. Рынок имеет привычку либо продолжать некоторое время уже сложившиеся тенденции, либо менять их. А выбор вариантов для смены паттернов у него астрономический. Потому не стоит полагаться на маловероятную, хотя и заманчивую ретроспективу. Самым опасным в нашем деле является выбор варианта, в котором кривая доходности, давно ставшая достоянием истории дала, наибольший прирост баланса за малый промежуток времени - профитный импульс. И наоборот, чем более длительным по времени является прибыльный участок, чем ближе он к текущему времени (завершающий этап теста), тем предпочтительней, независимо от того, сколь мал прирост этой самой прибыли и от того, как страшно выглядят предыдущие участки тестирования, ставшие уже достоянием истории.

Сложнее всего запрыгнуть в поезд, который давно уже ушел.

Позволю себе немного пофилософствовать, уйдя малость в оффтопик. Но все вышесказанное относится к мантре, которая гласит о том, что закономерности имеют только неудачи, а успех - случаен. Усвоив это, Вы облегчите себе жизнь, за счет того, что:

* Перестанете удивляться, почему это грабли, которые оставили столь неизгладимое впечатление на Вашей физиономии, всякий раз оказываются там же, где были и раньше; а кошелек с деньгами, найденный год назад, не желает появляться более в том же самом месте и в тот же самый час.

* Следующим шагом, следует забыть все приметы, кои на самом деле, не что иное, как суеверия и предрассудки, предшествующие успеху, например, находке кошелька. А также следует внимательно изучить и исследовать все закономерности неудач, например, местонахождение граблей, но вовсе не с целью самоедства и посыпания плеши пеплом после пожара, а дабы более не было повода для этого самого самоедства. И только после того, как все закономерности, приводящие к неприятностям будут изучены и причины устранены, столь кажущийся доселе неуловимым, скользким, юрким и быстротечным успех, явится к Вам с повинной и упав на колени, жалобно попросит смилостивится и не наказывать слишком строго за предыдущую непокорность.

Еще более опрометчивым искать закономерности "успешного трейдинга" в результатах тестирования советников, а тем паче, полагаться на них. Трейдеры, которые пытаются поймать удачу, путем повторения замеченных закономерностей предшествующих ранее удачным сделкам, чаще всего, ловят маржинколлы. Поэтому гораздо правильне выделить участки кривой доходности, приводящие к просадке депозита на завершающих этапах тестирования и проведя переоптимизацию на них, позволить нейронной сети изучить паттерны с целью предотвращения граблей.

Там же Ю.Решетов оч. толково и подробно излагает порядок оптимизации советников типа AI: http://forum.reshetov.biz/thread/?thread__mid=46891748

Автор: SERGE 3.7.2007, 9:07

Ок! Продолжаем!

Из всех возможных состояний при одновременной работе двух версий (прямой и реверсной) - для нас самым невыгодным является вариант, когда обе версии идут в одном направлении и по обеим наблюдается текущий убыток!

Не так часто (надеюсь!) такое будет. Но с "этим делом" нужно и можно бороться!

Метод локирования в безубытке представляется перспективным, т.е. после локирования систему следует как бы перезапустить, главная изюминка насколько я понимаю заключается в детерминировании входов.

Автор: leonid553 3.7.2007, 10:19

SERGE !

К своему стыду должен признаться, что я не знаю, что такое -

"детерминировать входы" !

Поясните, пож. свою мысль.

Автор: SERGE 3.7.2007, 16:43

SERGE !

К своему стыду должен признаться, что я не знаю, что такое -

"детерминировать входы" !

Поясните, пож. свою мысль.

Вот цитата из одной научной статьи "Детерминированныи называют клетки, которые выбрали программу развития. Клетку считают детерминированной, если в ней произошло стойкое внутреннее изменение, которое делает ее и ее потомков отличными от других клеток эмбриона и предопределяет развитие по специализированному пути." (то есть иные клетки)

В приложении к данной ТС можно сказать, что путем введения встречного перцептрона мы увеличиваем случайность входов, а с помощью оптимизации находим некие паттерны обеспечивающие отклонение случайного распределения в нужную нам сторону. Но так или иначе суммарные входы будут детерминированы к исходном перцептронам.

Автор: leonid553 4.7.2007, 6:28

Ок! Благодарю! Будем разбираться!

Ниже представлены графики балансов ПИПСОВОЧНЫХ прямой и реверсной версии с вызовом стохастика. Без ММ. По 2-х летней истории ( с мая 2005 ) по GBPUSD, H1.

Участки сделок 826-901 (пр) и 465-507 (реверс) - это результаты "вне выборки"!

Практически на всем протяжении хорошо заметна встречная работа - когда убытки одной версии "покрываются" С лихвой профитом другой! При поступательном росте суммарной прибыли!

Эскизы прикрепленных изображений

Автор: SERGE 4.7.2007, 7:19

Ок! Благодарю! Будем разбираться!

Ниже представлены графики балансов ПИПСОВОЧНЫХ прямой и реверсной версии с вызовом стохастика. Без ММ. По 2-х летней истории ( с мая 2005 ) по GBPUSD, H1.

Участки сделок 826-901 (пр) и 465-507 (реверс) - это результаты "вне выборки"!

Практически на всем протяжении хорошо заметна встречная работа - когда убытки одной версии "покрываются" С лихвой профитом другой! При поступательном росте суммарной прибыли!

Стохастик - осциллятор для флета или канала, для улучшения параметров системы необходимо дополнить ее трендовым индикатором, т.е. логика работы на вход по сигналу "осциллятор или трендовый индикатор" в принципе можно использовать дополнительно и стохастик , но период взять подлиннее, тогда он будет отрабатывать длительные отклонения.

Автор: leonid553 4.7.2007, 7:52

Именно так и сделано в прямой версии! Использована сглаженная МА в качестве фильтра. ( индикатор выкладывал в начале ветки)

Не случайно общий профит прямой версии больше, чем у реверсной на +700 пунктов.

Но, пожалуй, так можно сделать только в версии со стохастиком. Поскольку, перцептрон от Стохастика работает примерно так -же, как и сам стохастик. Т.е. дает ложные, убыточные сигналы при трендовом рынке.

А вот перцептроны с вызовом др. индикаторов, как правило, не демонстрируют наглядную видимую связь с особенностями вызываемых индикаторов.

Автор: SERGE 4.7.2007, 8:44

Именно так и сделано в прямой версии! Использована сглаженная МА в качестве фильтра. ( индикатор выкладывал в начале ветки)

Не случайно общий профит прямой версии больше, чем у реверсной на +700 пунктов.

Но, пожалуй, так можно сделать только в версии со стохастиком. Поскольку, перцептрон от Стохастика работает примерно так -же, как и сам стохастик. Т.е. дает ложные, убыточные сигналы при трендовом рынке.

А вот перцептроны с вызовом др. индикаторов, как правило, не демонстрируют наглядную видимую связь с особенностями вызываемых индикаторов.

Можно ввести дополнительную фильтрацию от ложных срабатываний путем введения относа входа на уровень хай или лоу предыдущей свечи плюс N пипсов, входить отложкой на пробой этого уровня.

Автор: leonid553 5.7.2007, 10:52

А вот ещё идея вдогон.

Реверсных версий можно изготовить несколько! По исходному алгоритму прямой версии.

Изготовить и оптимизировать по различным параметрам! После чего включать их одновременно. Одну за другой! И предусмотреть блок управления этими версиями.

Что у нас получится? Нечто вроде ползущей гусеницы , кот. при разумном управлении будет давать прибыль при минимальных убытках!

Залог, правда, увеличивается....

Автор: leonid553 5.7.2007, 17:29

Вот ещё одна реверсная версия с вызовом стохастика.

Здесь начальные входы и входы после стоплосса - такие же как и в прямой версии. А условия сопровождения сделок (т.е. переворота) - как в реверсной!

На графике баланса (1.01.07 - 5.07.07) - видно что кривая эквити в значительной мере соответствует графику цены!

Отсюда можно сделать вывод - что оптимизация ориентировала работу советника - на трендовый рынок - UP-тренд. А при движении цены вниз - начинается некоторый слив.

И появилась идея. (NoName - мысль подал.)

Эскизы прикрепленных изображений

Прикрепленные файлы

N0_NO_N0_ST_REVERS_1.rar ( 1.8 килобайт )

Кол-во скачиваний: 428Автор: leonid553 5.7.2007, 17:43

Что если взять отдельные участки истории -

1. тренд вверх

2. тренд вниз

3. флет

И на каждом провести оптимизацию! Мы получаем три группы параметров (Х1-Х4).

Далее мы формируем их как библиотеку, и в зависимости от состояния рынка вызываем ту группу, - которая соответствует этому состоянию!

Автор: leonid553 6.7.2007, 8:20

Определить тренд и его направление в простейшем случае можно сглаженной МА.

и также посмотреть подходящий индикатор показывающий флет.

Вроде на форуме кто-то выкладывал ссылку на такой индикатор.

Эскизы прикрепленных изображений

Автор: NoName 6.7.2007, 8:49

Что если взять отдельные участки истории -

1. тренд вверх

2. тренд вниз

3. флет

И на каждом провести оптимизацию! Мы получаем три группы параметров (Х1-Х4).

Далее мы формируем их как библиотеку, и в зависимости от состояния рынка вызываем ту группу, - которая соответствует этому состоянию!

На тот момент я немного не так себе всё это представлял, но твоя идея явно лучше! И в плане практической реализации она проще.

Автор: SERGE 6.7.2007, 9:21

Что если взять отдельные участки истории -

1. тренд вверх

2. тренд вниз

3. флет

И на каждом провести оптимизацию! Мы получаем три группы параметров (Х1-Х4).

Далее мы формируем их как библиотеку, и в зависимости от состояния рынка вызываем ту группу, - которая соответствует этому состоянию!

В таком случае лучше использовать соответствующие тренду и флету индикаторы, т.е. для флета использовать осцилляторы, а для тренда , что нибудь вроде МА. Таким образом получится два советника, а там уж семафорить.

Автор: leonid553 6.7.2007, 10:44

Да, SERGE !

Вы подобрали оч. хороший термин - именно "СЕМАФОРИТЬ" !

Лучше и не скажешь!

Осталось прикинуть - какой индюк лучше приспособить для определения флета...

Автор: SERGE 6.7.2007, 12:12

Да, SERGE !

Вы подобрали оч. хороший термин - именно "СЕМАФОРИТЬ" !

Лучше и не скажешь!

Осталось прикинуть - какой индюк лучше приспособить для определения флета...

Возможно подойдет Болинжер, в комбинации с АМА. Болинжер показывает ширину канала стандартного отклонения, а АМА -силу тренда.

Автор: wer 7.7.2007, 11:25

..народ..что я не догоняю...сливают все советники у меня и всё..( не полнй слив...а профит -200)..

..восторга не ощущаюю....тест на альпари 1 ч фунт.

..может настройни не те...( или руки:

Автор: leonid553 7.7.2007, 12:27

На предыд. страничке есть ссылка на сайт Ю.Решетова. Там оч. подробно описан процесс оптимизации советника AI.

Версия NO_NO_NO_ST, пост №25

тест на мт4 ДЦ Альпари-демо

ФУНТ Н1

После очень грубой, приблизительной оптимизации :

Символ GBPUSD (Great Britain Pound vs US Dollar)

Период 1 Час (H1) (2005.01.01 - 2007.07.07)

Модель По ценам открытия (быстрый метод на сформировавшихся барах)

Параметры:

Stochastic_period=6; slowing=3; x1=87; x2=128; x3=21; x4=103; sl=79; MagicNumber=888; P_1=0; P_2=7; P_3=14; P_4=21;

Начальный депозит 10000.00

Чистая прибыль 5696.12

Общая прибыль 17479.47

Общий убыток -11783.35

Прибыльность 1.48 Матожидание выигрыша 12.92

Абсолютная просадка 215.00

Максимальная просадка 720.82 (4.47%)

Относительная просадка 5.05% (520.70)

Всего сделок 441

Короткие позиции (% выигравших) 214 (51.40%)

Длинные позиции (% выигравших) 227 (55.07%)

Прибыльные сделки (% от всех) 235 (53.29%)

Убыточные сделки (% от всех) 206 (46.71%)

Самая большая прибыльная сделка 327.32

убыточная сделка -59.92

Средняя прибыльная сделка 74.38

убыточная сделка -57.20

Максимальное количество непрерывных выигрышей (прибыль) 10 (907.19)

непрерывных проигрышей (убыток) 8 (-459.35)

Максимальная непрерывная прибыль (число выигрышей) 907.19 (10) непрерывный убыток (число проигрышей) -459.35 (8)

Автор: leonid553 8.7.2007, 10:23

Добрый день всем! Немного не в тему...

Вспомнилось вот что. Ещё при "советской власти" имела место лотерея СПОРТЛОТО. В журнале НАУКА И ЖИЗНЬ В 1980г. была опубликована статья в эту тему. В статье предполагалось - каким образом можно играть в эту лотерею, и при этом по меньшей мере не проигрывать! Суть метода излагалась очень подробно и толково!

К сож., по причине моей тогдашней крайней (мягко говоря) молодости, я ограничился лишь праздным интересом к теме. Но суть запомнилась! Тактика была построена на игре - не против лототрона, а на игре против остальных участников лотереи. По аналогии с той методикой появилась мысль реализовать эту тактику на торговой платформе. Но, увы....

С ног сбился! Не могу найти тех номеров журнала.

Это №1, №2, №3 за 1980г. Возможно кто-ниб. имеет информацию по данной теме?

Прошу поделится ссылкой.

Автор: meta9 8.7.2007, 12:27

Добрый день всем! Немного не в тему...

Вспомнилось вот что. Ещё при "советской власти" имела место лотерея СПОРТЛОТО. В журнале НАУКА И ЖИЗНЬ В 1980г. была опубликована статья в эту тему. В статье предполагалось - каким образом можно играть в эту лотерею, и при этом по меньшей мере не проигрывать! Суть метода излагалась очень подробно и толково!

К сож., по причине моей тогдашней крайней (мягко говоря) молодости, я ограничился лишь праздным интересом к теме. Но суть запомнилась! Тактика была построена на игре - не против лототрона, а на игре против остальных участников лотереи. По аналогии с той методикой появилась мысль реализовать эту тактику на торговой платформе. Но, увы....

С ног сбился! Не могу найти тех номеров журнала.

Это №1, №2, №3 за 1980г. Возможно кто-ниб. имеет информацию по данной теме?

Прошу поделится ссылкой.

Библиотека журнала “Наука и жизнь” с 1997 по 2004г. на CD

Библиотека журнала “Наука и жизнь”, в который вошли статьи за семь лет - с августа 1997 по август 2004 года. Диск снабжен простой и удобной системой поиска, позволяющей найти статью по номеру журнала, по автору, по заголовку или ключевым словам.

http://natahaus.ifolder.ru/2165454

http://natahaus.ifolder.ru/2166027

http://natahaus.ifolder.ru/2166590

Может это поможет...

Автор: leonid553 8.7.2007, 13:45

meta9, Благодарю!

Также и на сайте этого журнала имеются архивы с 1990г.

Но вот глубже - пока ничего нет!

Автор: Мэдвэдъ 9.7.2007, 6:01

Так статью нашли? Cсылку, если можно, дайте пожалуйста.

Автор: leonid553 9.7.2007, 6:58

Нет. Пока ещё не нашли.

Самую раннюю публикацию нашел только http://www.rubiks.ru/club2.html

Автор: Мэдвэдъ 11.7.2007, 9:15

На каких тайм фреймах лучше использовать AI? И какое примерно время удержания одной позиции открытой? (скорее всего это правда совсем нелинейно будет происходить, я имею ввиду закрытие)

Автор: leonid553 11.7.2007, 15:21

пО GBPUSD, - H1

А советник этот - всегда в рынке - он переворотами работает.

Время одной позиции - от стопов зависит. И от движений рынка.

Автор: Мэдвэдъ 11.7.2007, 16:28

Это я знаю, что он переворотами работает.... Всегда, впринципе, можно иметь мат. ожидание времени удержания одной позиции с переворотом и открытием другой. У меня вопрос - не пробовал делать поменьше стоп лосс? Например, учесть величину спреда+запас на 20-25 пунктов. И относительно чего выбирается размер лота ?

Автор: leonid553 11.7.2007, 16:56

Стоплосс получается оптимальным при величине примерно от 75 до 95, - в зависимомсти от ДЦ и текущей волатильности (фунт н1).

Можно задавать и меньше, - но при этом при такой же прибыли сильно (в разы) увеличивается просадка, - а значит и гарантия прибыльной работы вне периода оптимизации уменьшается!

Я же с подачи Helen-ы давно понял, что просадка гораздо важнее прибыли!

Вот для всех желающих, - пипсовочные версии, - прямая и реверсная с вызовом индикатора Стохастик.

Не поддавайтесь на соблазн брать период оптимизации меньше, чем 8-12 месяцев! Не стоит обманывать самих себя, - дороже обойдется!

Реализацию блока ММ - выполнил NoName

ВПЕРВЫЕ, - версия AI на форумах Форекса в свободном доступе с блоком ММ, - и только для уважаемых посетителей этой ветки ! ( - приду-проверю...! )

----------------------------------------------------------------------------------------

Напоминаю:

Money Management:

LоtsWayChoice=0 - в обычном режиме -без ММ

=1 - расчет лота от размера депозита

=2 - фр/пропорциональный метод (Р.Джонс "Сделай миллионы, играя числами")

=3 - фр/фиксированный метод ("Антимартингейл")

Дельту (для =2) можно брать от 100 до 1000 с шагом = 50

------------------------------------------------------------------------------------------

Пож. не забудьте -

Библиотеку b-lotc нужно будет положить в папку experts/ include

Кто ещё этого не сделал - см. первые странички ветки

(прошу прощения - ещё не готова реверсная - завтра выложу)

Прикрепленные файлы

SCALPER_GBPUSD_H1.rar ( 86.16 килобайт )

Кол-во скачиваний: 1610

Автор: Мэдвэдъ 11.7.2007, 17:54

Стоплосс получается оптимальным при величине примерно от 75 до 95, - в зависимомсти от ДЦ и текущей волатильности (фунт н1).

Можно задавать и меньше, - но при этом при такой же прибыли сильно (в разы) увеличивается просадка, - а значит и гарантия прибыльной работы вне периода оптимизации уменьшается!

Я же с подачи Helen-ы давно понял, что просадка гораздо важнее прибыли!

Согласен.

(прошу прощения - ещё не готова реверсная - завтра выложу)

Очень жду

Автор: leonid553 12.7.2007, 17:55

В первой Закачке тест с параметрами.

Весовые коэффициенты x0-x5 оптимизированы на двухлетней истории с шагом =5. На мт4 MQ - Демо. GBPUSD, H1 . Уточнить с шагом =1 !

( тест с LotsWayChoice=2 )

Прикрепленные файлы

_________.rar ( 45.65 килобайт )

Кол-во скачиваний: 932

N0_SCALPER_REVERS_.rar ( 1.71 килобайт )

Кол-во скачиваний: 1089

Автор: Мэдвэдъ 13.7.2007, 13:16

Спасибо! Сейчас тестирую на реале Пока всё отлично!

Автор: NoName 13.7.2007, 19:30

Спасибо! Сейчас тестирую на реале

Пока всё отлично!Как, прям таки и на реале??

Или имелось ввиду демо?

Автор: Мэдвэдъ 13.7.2007, 19:52

Хочу опробовать на реале и опробовал. Но пока приостановил после 4х прибыльных (из 4 произведенных, кстати  ). Сейчас занялся оптимизацией. Результаты выложу скоро.

). Сейчас занялся оптимизацией. Результаты выложу скоро.

Автор: leonid553 13.7.2007, 20:08

Параметр slowing=3 - оптимизировать не надо.

И параметры P_0=0; P_1=7; P_2=23; P_3=14; P_4=16; P_5=21; - координаты контр. точек - тож не надо.

При оптимизации ставить LotsWayChoice=0

Автор: Мэдвэдъ 13.7.2007, 20:14

Почему именно LotsWayChoice=0 ? Вот мой первый опыт оптимизации. В архиве две версии - просадка на обеих комбинациях довольно высока и составляет около 20-30%, но и прибыль больше Смотрим, что не так - говорим, я в этом деле не спец совсем....

Прикрепленные файлы

S_T_my_first.rar ( 25.77 килобайт )

Кол-во скачиваний: 487

Автор: leonid553 14.7.2007, 4:41

1. LotsWayChoice=0 - Это режим с постоянным лотом. Размер лота устанавливается пораметром

Lots= 0.1 (например) http://www.kimiv.ru/forum/viewtopic.php?t=19&postdays=0&postorder=asc&start=0

После чего, мы из всех получившихся вариантов после оптимизации выбираем параметры, - не только по максимальной прибыли, а по "макс. прибыли + мин. просадка". И загружаем их в СВОЙСТВА эксперта.

Все остальные режимы - с переменным лотом.

И только потом (уже после оптимизации) мы подключаем блок ММ. И смотрим, - при каком режиме LotsWayChoice=0 =1 =2 =3 лучше использовать найденые параметры. Блок ММ это отдельный инструмент, и с ним лучше разбираться отдельно.

2. Период оптимизации нужно брать больше. Не 3-4 месяца. А хотя - бы 8-12 месяцев. Иначе будет не оптимизация, а подгонка под историю. И моментальный слив в реале.

Вот смотри, - у тебя период оптимизации с 20 февраля 2007г. Получилось, что процент коротких выигрывших сделок 69%, - а длинных - почти 90%. Т.Е. параметры оптимизированы в основном на трендовый рынок при движении вверх. При движении вниз, - скорее всего будет слив.

Подкачай котировки. (Наж. кн. HOME на клавиатуре и держи её не отпуская, - увидишь на графике , что история автоматом подкачивается!)

3. На правом участке графика баланса, - депозит у тебя уменьшается. Желательно чтобы на последнем участке графика баланс был направлен вверх! И чтобы этот участок был подлиннее.

Возможно при этом оптимизатор даст параметры с меньшей общей прибылью. Надо просто не поленится и пощелкать-прогнать десяток-др. лучших вариантов, кот. дал оптимизатор, посмотреть их графики.

Пока вроде всё...

График (справа) суммарной работы двух версий, оптимизированных на истории с 14 мая 2006г. на мт4 "Лайт"- Реал:

Strategy Tester Report

N0_Gen-Revers_ST_Visual_SCALPER

Символ GBPUSD (Great Britan vs US Dollar)

Период 1 Час (H1) (2006.05.13 - 2007.07.13)

Модель По ценам открытия (быстрый метод на сформировавшихся барах)

Параметры:

direct="Параметры прямой версии";

Stochastic_period=4; sl=94; x0=177; x1=174; x2=172; x3=102; x4=167; x5=139;

revers="Параметры реверсной версии";

Stochastic_period_R=5; sl_r=85; r0=33; r1=145; r2=77; r3=65; r4=126; r5=138;

Общие параметры

P_0=0; P_1=5; P_2=7; P_3=10; P_4=14; P_5=21;

Параметры модуля расчёта лота":

LotsWayChoice=0; Lots=0.1; LotsPercent=10; LotsDeltaDepo=500; LotsDepoForOne=500; LotsMax=1000;

Начальный депозит 10000.00

Чистая прибыль +8763.07

Общая прибыль +20390.56

Общий убыток -11627.49

Прибыльность 1.75 Матожидание выигрыша 18.61

Абсолютная просадка 690.24

Максимальная просадка 861.60 (5.06%)

Относительная просадка 7.28% (730.49)

Всего сделок 471

Короткие позиции (% выигравших) 233 (59.66%)

Длинные позиции (% выигравших) 238 (63.03%)

Прибыльные сделки (% от всех) 289 (61.36%)

Убыточные сделки (% от всех) 182 (38.64%)

Самая большая прибыльная сделка 407.28

убыточная сделка -99.16

Средняя прибыльная сделка 70.56

убыточная сделка -63.89

Максимальное количество непрерывных выигрышей (прибыль) 17 (+1236.43)

непрерывных проигрышей (убыток) 8 (-600.43)

Средний непрерывный выигрыш 3 непрерывный проигрыш 2

График слева - при включенном режиме ММ при:

LotsWayChoice=2;

LotsDeltaDepo=300;

На графике хорошо видно, - как увеличивается/уменьшается размер лота по мере увеличения/уменьшения депозита.

Эскизы прикрепленных изображений

Автор: Мэдвэдъ 14.7.2007, 7:59

Спасибо! Всё понял.

Автор: SERGE 14.7.2007, 13:52

Параметр slowing=3 - оптимизировать не надо.

И параметры P_0=0; P_1=7; P_2=23; P_3=14; P_4=16; P_5=21; - координаты контр. точек - тож не надо.

При оптимизации ставить LotsWayChoice=0

Почему именно эти бары взяты за контрольные точки, Вы пробовали исследовать этот момент?

Автор: leonid553 14.7.2007, 15:30

И параметры P_0=0; P_1=7; P_2=23; P_3=14; P_4=16; P_5=21; - координаты контр. точек - тож не надо.

Почему именно эти бары взяты за контрольные точки, Вы пробовали исследовать этот момент?

Изначально в авторской версии контр. точки были = 0-7-14-21

Я добавил ещё две и поставил на оптимизацию весовые коэф-ты и координаты(номера) этих двух точек.

Получилось ещё 16 и 23.

А в общем смысле я так и не понял, почему Ю.Решетов берёт именно 0-7-14-21. Нигде на этот вопрос он не отвечает.

После моих исследований и экспериментов, я думаю что 5-6 точек - это оптимальное число.

Причем первая точка, - это нулевой бар.

А вторая точка, - от 5 и более ! (ближе - всегда хуже!)

Далее, - через шаг= от 2 до 5 ...

Автор: SERGE 15.7.2007, 7:06

И параметры P_0=0; P_1=7; P_2=23; P_3=14; P_4=16; P_5=21; - координаты контр. точек - тож не надо.

Почему именно эти бары взяты за контрольные точки, Вы пробовали исследовать этот момент?

Изначально в авторской версии контр. точки были = 0-7-14-21

Я добавил ещё две и поставил на оптимизацию весовые коэф-ты и координаты(номера) этих двух точек.

Получилось ещё 16 и 23.

А в общем смысле я так и не понял, почему Ю.Решетов берёт именно 0-7-14-21. Нигде на этот вопрос он не отвечает.

После моих исследований и экспериментов, я думаю что 5-6 точек - это оптимальное число.

Причем первая точка, - это нулевой бар.

А вторая точка, - от 5 и более ! (ближе - всегда хуже!)

Далее, - через шаг= от 2 до 5 ...

Я посмотрел кое - что в инете по этому вопросу и выяснил , что шаг получается путем обучения нейронной сети, короче надо изучать матчасть

Автор: Мэдвэдъ 15.7.2007, 11:16

Ну на то это и есть ПО с намёком на искусственный интеллект, чтобы обучаться А в нашем случае обучение - это метод перебора и отыскание оптимальных параметров, причем эти параметнры не постоянны и в теории должны проходить адаптацию под реальные условия формирующегося рынка, то есть постоянно находиться в "движении". Причем постепенно эти "знания" нейроной сети о рынке должны накапливаться, формируя некую "базу знаний", что необходимо для выявления какого-то постоянства и закономерностей на рынке для быстрой смены стратегии торговли, то есть адаптации к текущей ситуации

Автор: SERGE 15.7.2007, 12:06

Ну на то это и есть ПО с намёком на искусственный интеллект, чтобы обучаться

А в нашем случае обучение - это метод перебора и отыскание оптимальных параметров, причем эти параметнры не постоянны и в теории должны проходить адаптацию под реальные условия формирующегося рынка, то есть постоянно находиться в "движении". Причем постепенно эти "знания" нейроной сети о рынке должны накапливаться, формируя некую "базу знаний", что необходимо для выявления какого-то постоянства и закономерностей на рынке для быстрой смены стратегии торговли, то есть адаптации к текущей ситуации Да нет не совсем так. Шаги , расстояния между барами - это шаги итерации (частота "обнюхивания" исторических данных) при обучении однослойной нейронной сети (перцептрона) . При оптимизации подбираются весовые коэффициенты элементов - это и есть обучение и "знания" не будут нигде накапливаться до следущей переоптимизации ("знание" в данном случае - это шаг итерации и найденные значения весовых коффициентов). Шаг итерации должен быть постоянным, иначе , дисбаланс даст преимущество одним нейронам над другими и исказит выходной сигнал.

Автор: Мэдвэдъ 15.7.2007, 13:22

Да, шаг итеррации должен безусловно быть одинаковым. Я весовые коэффициенты имел в виду. Хотя, может что-то не так понял... Я не так давно начал вникать в данную тему

Автор: leonid553 15.7.2007, 13:49

Возможно, этот "шаг " попробовать связать с так. наз. циклами.

Например, в программе Агет предусмотрен индикатор циклов. При этом ценовые колебания соответствуют расчетному графику циклов, и далее выдается прогноз.

На графике, - синяя часть - расчет. Красная - прогноз.

Не знаю, есть ли аналог для МТ4. Можно было бы брать при очередной оптимизации вместе с весовыми и контрольные точки исходя из цикла. Сырая пока мысль ...

Эскизы прикрепленных изображений

Автор: SERGE 15.7.2007, 15:15

Возможно, этот "шаг " попробовать связать с так. наз. циклами.

Например, в программе Агет предусмотрен индикатор циклов. При этом ценовые колебания соответствуют расчетному графику циклов, и далее выдается прогноз.

На графике - синяя часть - расчет. Красная - прогноз.

Не знаю есть ли аналог для МТ4. Можно было бы брать при очередной оптимизации вместе с весовыми и контрольные точки исходя из цикла. Сырая пока мысль ...

Получится подгонка.Вообще, все это связано со структурой НС. Я не могу похвастаться большими познаниями и опытом в этой области, но прочитал обзорную статейку по теме и немного просветился. Вот здесь. http://www.victoria.lviv.ua/html/oio/html/theme7_rus.htm

Автор: leonid553 15.7.2007, 16:26

Возможно совместная работа прямой и реверсной версий является слабым, "притянутым за уши" подобием двухслойной нейронной сети. Здесь есть над чем подумать.

Вот NoName ещё выкладывал в др. ветке - использование нейросетей в финансовых рынках:

Прикрепленные файлы

diplom_.zip ( 303.39 килобайт )

Кол-во скачиваний: 536

Автор: SERGE 16.7.2007, 6:06

Возможно совместная работа прямой и реверсной версий является слабым, "притянутым за уши" подобием двухслойной нейронной сети. Здесь есть над чем подумать.

Вот NoName ещё выкладывал в др. ветке - использование нейросетей в финансовых рынках:

Судя по некоторым публикациям, НС успешно использут для торговли "серьезные дяденьки" , однако трудно найти что-то практически работающее, в основном это "этюды" типа советника "кроссМА", как и этот советник Решетова, так что для успеха в построении НС придется самостоятельно изучать весь этот "геморрой". Вот на этой страничке еще советник для "поинтересоваться" на многослойной сетке - весьма познавательно.

http://forum.mql4.com/ru/4973/page17

Автор: leonid553 19.7.2007, 19:28

Результаты работы за неделю. Версии прямые и реверсные.

Эскизы прикрепленных изображений

Автор: leonid553 20.7.2007, 7:44

Интересно, что платная (и недешевая!) версия AI анонсируется как не использующая индикаторы -

"....означает, что на входы перцептрона подаются ценовые паттерны в виде геометрических фигур, распознавание образов которых и является торговыми сигналами на выходе."

Что это за геометрические фигуры? Многоугольники элиипсы зигзаги фигуры Лиссажу (может и такое?) и т.п. ...

И что собственно берется из этих фигур для подачи на вход перцептрона?

Можно тогда предположить, что четыре контрольные точки перцепторона являются вершинами этих фигур! А на вход подаются характерные признаки этих фигур. Например длины их сторон, или углы между сторонами, или ещё что ниб.

Непонятно как сопоставить геометрическую фигуру с графиком цены!

Поскольку весовых коэффициентов в платной версии - четыре, то скорее всего фигурами являются некие конфигурации с четырьмя сходными характеристиками, - четырехугольник, например.

Либо веер из нулевой точки к точкам 7-14-21. Либо веер из точки 21 к точкам 14-7-0 .

Как бы прояснить этот момент?

Автор: SERGE 20.7.2007, 8:22

Интересно, что платная (и недешевая!) версия AI анонсируется как не использующая индикаторы -

"....означает, что на входы перцептрона подаются ценовые паттерны в виде геометрических фигур, распознавание образов которых и является торговыми сигналами на выходе."

Что это за геометрические фигуры? Многоугольники элиипсы зигзаги фигуры Лиссажу (может и такое?) и т.п. ...

И что собственно берется из этих фигур для подачи на вход перцептрона?

Можно тогда предположить, что четыре контрольные точки перцепторона являются вершинами этих фигур! А на вход подаются характерные признаки этих фигур. Например длины их сторон, или углы между сторонами, или ещё что ниб.

Непонятно как сопоставить геометрическую фигуру с графиком цены!

Поскольку весовых коэффициентов в платной версии - четыре, то скорее всего фигурами являются некие конфигурации с четырьмя сходными характеристиками, - четырехугольник, например.

Либо веер из нулевой точки к точкам 7-14-21. Либо веер из точки 21 к точкам 14-7-0 .

Как бы прояснить этот момент?

Могу предположить что под паттернами подразумеваются известные свечные комбинации (молот, доджи , падающая звезда и т.д.) , а так же варианты последовательностей этих комбинаций, туда же можно приткнуть пороговые уровни этих паттернов. А распознавать геометрические фигуры тоже можно , но это задачка для нейросети еще более сложной и настроенной именно на эту задачу. Хотя подходы могут быть иными . Фантазировать - не код строчить.

Автор: NoName 20.7.2007, 11:29

Непонятно как сопоставить геометрическую фигуру с графиком цены!

Поскольку весовых коэффициентов в платной версии - четыре, то скорее всего фигурами являются некие конфигурации с четырьмя сходными характеристиками, - четырехугольник, например.

Либо веер из нулевой точки к точкам 7-14-21. Либо веер из точки 21 к точкам 14-7-0 .

Как бы прояснить этот момент?

При кодировании сигналов нейросети часто применяют такой способ:

на вход подаётся три параметра, каждый из которых может принимать значение 0 или 1. А трактуют их примерно так:

1 0 0 - бай;

0 1 0 - селл;

0 0 1 - ждём;

Ну а для того что бы определить какой вариант из этих трёх подавать в данный момент времени, можно использовать что душа пожелает, хоть свечные паттерны, хоть фигуры, хоть бабочки.

Автор: leonid553 20.7.2007, 17:19

Именно в этом и проблема. Поскольку советник всегда в рынке, то фигуры должны постоянно "иметь место быть" !

Свечные комбинации бывают не всегда. Тож самое бабочки...

А какие фигуры могут постоянно присутствовать на графике? Да ещё нужно получить видимый смысл при умножении параметров этих фигур на весовые коэффициенты.

Автор: leonid553 21.7.2007, 6:16

Вот ещё идея (правда не совсем в тему) -

После оптимизации советника нам приходится зачастую занудливо прогонять вне выборки не один десяток предложенных оптимизатором наборов параметров.

Появилась мысль по оптимизации экспертов вне выборки. Предположим, мы "зарядили" советника на оптимизацию по ряду параметров. Задали дату. Например с 1 янв. 2006 по первое января 2007г.

Получили несколько тысяч выриантов. После чего, сохраняем страничку РЕЗУЛЬТАТЫ ОПТИМИЗАЦИИ в виде отдельного файла. Далее задаем для оптимизации след. период истории, т.е. прибавляем месяц или два или сколько надо.

Т.е. в нашем случае, ставим например с 1 янв. 2007г. по 1 июня 2007г. И опять включаем оптимизацию. Точнее это будет не совсем оптимизация. Оптимизатор должен брать параметры не в СВОЙСТВАХ ЭКСПЕРТА, а перебрать по очереди наборы параметров из того файла, что мы сохранили после первой оптимизации. После этой второй оптимизации у нас остаются лишь те вырианты, которые дали прибыль вне выборки!

В результате, в идеале, мы получаем "идеальные параметры" для последующей работы и тестирования в онлайне!

Думаю, что это будет полезная добавка к тестеру мт4. Возможно, и скорее всего, где-то кем-то такое уже реализовано. Если кто знает, - прошу поделиться ссылкой!

Я же в силу скромных знаний пока не соображу, - как подойти к практической реализации идеи.

Автор: paha1 21.7.2007, 14:54

Вот ещё идея (правда не совсем в тему) -

Точнее это будет не совсем оптимизация. Оптимизатор должен брать параметры не в СВОЙСТВАХ ЭКСПЕРТА, а перебрать по очереди наборы параметров из того файла, что мы сохранили после первой оптимизации. После этой второй оптимизации у нас остаются лишь те вырианты, которые дали прибыль вне выборки!

Добрый день!

На етом форуме, я впервые, но вопрос возник сразу.

Если у нас при первой переоптимизации была выставлена, в оптимизаторе, галочка на пункте "пропускать бесполезные результаты", мне кажеться картина будет неполной. Я не говорю - ложной, но явно не полной. Т.к для нового оптимизируемого интервала, те данные которые не были внесены в предидущий отчет (файл или т.п) могут иметь самый позитивный результат на новом интервале.

Я точно не знаю как ведет перебор данных оптимизатор, но хочу предложить немного другую схему.

Берм например период в один год. Разбиваем его на участки. Возможно по времени, а возможно и по характеру движения цены (плохие периоды, хорошие, тренд или флет). Допустим таких участков получилось 15. Прогоняем оптимизатор на каждом из этих участков. Переносим файлы с полученными данными в ексель и находим параметры которые едентичны и прибыльны на всех участках. Вероятность их срабатывания в будущем более вероятна. Возможно разбить общий интервал на участки с перехлестом друг друга на 50 %.

А вот как эту систему тестирования привязать програмно с МТ4. к сожалению не знаю. Если бы можно было написать советник или скрипт который бы, запуская тестер, спрашивал - по каким интервалам тестировать? Дать возможность ввести большое количество, что-бы пользователь сам вводил желаемые интервалы. Результатом запуска скрипта - было бы автоматичечкое переоптимизирование системы по введенным интервалам, выдача по ним всех отчетов, и поиск одинаковых результатов.

Вот только сомнение берет, а что если переоптимизатор так и устроен?

PS. С первого раза не получилось зарегистрироваться. Кто знает подскажите как отредактировать ник, и свое мыло?

Автор: leonid553 21.7.2007, 16:40

Возможно, нужно зайти в меню (сверху) - ЛИЧНЫЕ ДАННЫЕ

Там справа - вкладка ВАШ ПРОФИЛЬ/ИЗМЕНИТЬ ЛИЧНЫЕ ДАННЫЕ

либо - НАСТРОЙКИ/ИЗМЕНиТЬ E-mail

-------------------------------------------------------------------

А по поводу оптимизации, замечания принимаю, но я для начала предложил самый простой вариант. Сделать хотя бы его. А там уж будем дальше смотреть...

Автор: paha1 21.7.2007, 17:24

Я так понял, что если мы будем оптимизировать по указанному Выше способу, то играя примерно около года, количество прибыльных параметров должно сократиться, если вообще остануться.

Если после прогона на истории за 1н год, мы получаем 1675 (допустим) положительных результатов, то взяв их за основу, при оптимизации на следующий месяц, мы получим всего 1000 результатов из тех, которые были уже известны. А новых у нас не появиться. Еще через месяц, переоптимизируя советник по последним 1000 результатам, мы получим уже 600, и так далее. В результате действительно возможно к концу года, получить почти Граальные параметры.

И получаеться, что тот вариант, что я предложил, будет частично (сильно урезан) тоже сюда включен. Т.к. год и получиться разбит на определенные части.

Но еще возникает вопрос: а если после переоптимизации (допустим уже второй или третьей)не будет ни одного параметра подходящего для текущего момента.

Бывает же так, что вне выборки ни один вариант не показывает нормальных данных. Что тогда делать? Опять начинать с начала.

Леонид! А не пытался проверить вручную свою теорию? Вопрос интересен.

Автор: leonid553 22.7.2007, 17:48

Нет - вручную не пытался! Трудно столько вручную перелопатить!

Надо писать скрипт или что-то вроде того.

Работа - для специалистов.

Автор: leonid553 15.9.2007, 8:45

Пришло сообщение:

" На англоязычном форуме появились вопросы к Вашей статье - 'Non-standard Automated Trading'( http://articles.mql4.com/443 ) Содержание примерно такое: ====================================================

1. Если как следует посчитать оба эксперта - прямой и обратный, баланс изменился с 10.000 до 276.384 за 2,5 года (30 месяцев). Т.е. ежемесячный рост 11.7% => 337% в год. Впечатляет... 2. Оба эксперта должны быть выполнены как отдельные программы? Или использование одних и тех же магиков должно работать одновременнр на 2х терминалах MT4? Который из подходов более эффективный/подходящий/уместный? 3. Оба советника должны использовать один индикатор. В примеер использовался индикатор AC indicator. Но фактически можно использовать любой другой или его состав управляется персептроном, так? 4. Кол-во входных параметров было произвольным - 4. Можно ли использовать другое кол-во (скорее больше, чем меньше)? 5. Выбрано4 значения индикатора AC от 0 с шагом 7. Важно ли использование именно шага 7, или его также можно выбирать произвольно?Извините за назойливость, но я новичок в экспертах...Best regards, LesioS ***"

*********************************************************************

отвечаю:

Оба эксперта выполнены отдельно. С разными магиками . В онлайне работают на одном терминале. Каждый на своем графике. По шагу - увы, не могу ответить. Возможно, ответ найдется в выложенным ниже коде. Количество весовых коэффициентов увеличено до 6. ( добавлены А1 и А2). Впрочем , думаю - что это лишнее!

Для всех, кому интересно выкладываю аналоги советников, на которых делались тесты. Результаты которых приводились в статье.

GBPUSD, H1

Использовался перцептрон на замонтированном индикаторе WPR. В папку include следует положить библиотеку расчета лотов b-lots И.Кима. (ссылка имеется в статье)

Параметры р_1 - р_4 и А_1 - А_2 - это координаты (номера баров в обр. порядке) контрольных точек.

***********************************************************************

В Прямой версии добавлены так. наз. Локирующие позиции. Принцип открытия - такой:

Если СОВЕТНИК открыл позицию, и вскоре после этого Лок-перцептрон сменил знак, и еще и цена уходит против нас на расстояние m1 (если открыта длинная) или m2 (если открыта короткая позиция) пунктов, то дополнительно открывается встречная позиция со своими стопами. Для этих позиций предусмотрены свои перцептроны.

Это только в Прямой версии. В реверсной этого нет.

Параметры обоих версий по умолчанию заложены для котировок МТ4 MQ-ДЕМО. Из своего опыта работы с версиями - добавлю, что параметры нуждаются в еженедельной оптимизации (плюс/минус 5 единиц). На хотя - бы годовой истории.

Здесь в закачке - Прямая и Реверсная версии

Замечу, что профитные параметры по реверсной в тестере "держатся" с момента выхода статьи!:

тест с мая 2005 г по сей день:

Эскизы прикрепленных изображений

Прикрепленные файлы

N0_iWPR_LOCK_MM_revers.rar ( 1.96 килобайт )

Кол-во скачиваний: 569

N0_iWPR_LOCK_MM_SUM.rar ( 2.27 килобайт )

Кол-во скачиваний: 574Автор: leonid553 12.10.2007, 11:29

Вот ещё перспективная идея. Продублирую свой пост из раздела "Программирование".

В "чистом" виде описанный прием пригоден не только для автоматической, но и для ручной торговли! На всех тф даже на м1 !

"Есть индикатор Envelopes, и известна классическая тактика работы по нему. Но он в силу своей структуры излишне "чувствителен", либо при большом периоде, - сильно запаздывает с сигналами. Однако, если мы этот индткатор сгладим, - то ситуация сразу меняется! Подбираем отклонение границ, так чтобы границы захватывали лишь самые кончики свечей и входим по этим пересечениям строго по тренду,. - задав его(тренд) программно по углу наклона(например) этих границ.

Одна версия - работает в бай. Другая - в селл. При этом мы удивительным образом пропускаем убыточные сделки на переломах тренда! - без иронии! И кроме того при флете - также сделок нет! (т.к. тренд у нас задан углом наклона!)"

Я пробовал на тф. м1 работать вручную по описанной методике по своей любимой EURJPY. Результаты были неплохие, но сильно утомляет необходимость всё время сидеть у монитора на таком малом тф. На графике приведен пример работы для тф. м30 - входы показал стрелками.

Вот график сглаженного индикатора - входы показал стрелками. (на стохастик не обращайте внимания - там, в окне стоха, уже другая идея)

Эскизы прикрепленных изображений

Автор: leonid553 12.10.2007, 11:41

как сгладить этот индикатор?

продолж. следует...

Автор: Moriarty 12.10.2007, 22:15

"Есть индикатор Envelopes, и известна классическая тактика работы по нему. Но он в силу своей структуры излишне "чувствителен", либо при большом периоде, - сильно запаздывает с сигналами. Однако, если мы этот индткатор сгладим, - то ситуация сразу меняется! Подбираем отклонение границ, так чтобы границы захватывали лишь самые кончики свечей и входим по этим пересечениям строго по тренду,. - задав его(тренд) программно по углу наклона(например) этих границ.

Пиши тех. задание - напишу эксперта, для проверки.

У меня есть пару своих методов измерения наклона, не зависящих вообще ни от чего, только от цены.

Автор: leonid553 13.10.2007, 7:30

Ок, Moriarty!

В качестве сглаженного каннала я использую индикатор NonLagMA.

Есть в свободном доступе в начале этой ветки, - на первой или второй страничке

Например, для фунта на тф м15 ставим сглаживание (параметр Lenght) =65-70

Далее ставим на график два индикатора и задаем отклонения каждого =+0.1 и =-0.1

Тех. задание:

1. Предусмотреть во внешних параметрых отдельно переменные для длинных и коротких позиций.

2. Это будут параметры Lenght и Deviations

3. Вход в бай - если минимальная цена предыдущего бара меньше (ниже) нижней границы канала а цена закрытия текущего бара - больше (выше) нижней границы

Low_1 < NonLagMA_0

Close_0 > NonLagMA_0

4. Вход в селл - соответственно наоборот...

Hight_1 > NonLagMA_0

Close_0 < NonLagMA_0

5. Предусмотреть трейлинг стоп. И выход по ТП и СЛ

А также (если не трудно), отдельной ,- отключаемой опцией предусмотреть выход по достижении противоположной границы канала.

6. Вход строго по тренду! Тренд можно задать тоже по индикатору NonLagMA. Например, по 10-ти последним барам. Можно сделать так :

Если среднее значение индикатора на последних пяти баров больше среднего значения индикатора на предыдущих пяти барах, - то задается тренд вверх.

И соотв. наоборот! По сути, - тот же угол наклона получается... Примерно так я вычисляю обычно угол наклона по этому индикатору. Беру среднее значение по группам баров - например 1-2-3 и 4-5-6 и 9-10-11 и т.п. ... по ситуации и сравниваю их между собой !

{double NL0=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,0);

double NL1=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,1);

return ((NL0+NL1)*0.5);}

double nb()

{double NL2=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,2);

double NL3=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,3);

return ((NL3+NL2)*0.5);}

double nc()

{double NL4=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,4);

double NL5=iCustom(NULL,0,"NonLagMA_v5",0,NL_length,1,0,0,0,0,0,5);

return ((NL4+NL5)*0.5);}

График для примера, - входы показал стрелками -

Эскизы прикрепленных изображений

Автор: leonid553 13.10.2007, 8:46

У меня есть пару своих методов измерения наклона, не зависящих вообще ни от чего, только от цены.

Уровень 50 - выглядит интереснее.

*********************************************************************

А на чем (хоть примерно) основаны методы измерения наклона?

По уровню =50.

Не думаю, что уровень=50 будет интереснее. При оптимизации такого эксперта (примитивного, - строго по такой логике, и не иначе) за два года оказалось, что оптимальные уровни получились =80 для длинных позиций, и = 19 для коротких! Я даже сам удивился такому результату....

Вот результат по паре GBPUSD, H1 с 1 янв. 2006г.

K_period; - период стохастика для длинных позиций

K_period_; - для коротких

************************************************************

Символ GBPUSD (Great Britain Pound vs US Dollar)

Период 1 Час (H1) (2006.01.01 - 2007.09.29)

Модель По ценам открытия (быстрый метод на сформировавшихся барах)

Параметры K_period=22; K_period_=8; Slowing=3; TP=117; SL=61; TP_sell=160; SL_sell=50; Lot=0.1; Slippage=3; UseTrailing=true; lMinProfit=60; sMinProfit=60; lTrailingStop=61; sTrailingStop=61; lTrailingStep=9; sTrailingStep=1; up_lim=80; low_lim=19;

Начальный депозит 10000.00

Чистая прибыль 3990.83

Общая прибыль 12192.91

Общий убыток -8202.08

Прибыльность 1.49 Матожидание выигрыша 13.48

Абсолютная просадка 146.23 Максимальная просадка 554.01 (4.22%)