Версия для печати темы

Нажмите сюда для просмотра этой темы в обычном формате

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс _ Торговые стратегии _ Нестандартная тактика

Автор: leonid553 15.11.2006, 16:34

Случайно поставил в одно окно два индикатора - и крайне удивился - таких любопытных и достоверных сигналов (просмотрел по истории ) - я давно не наблюдал!

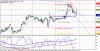

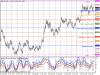

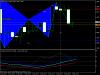

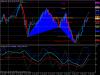

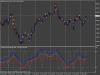

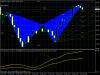

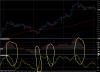

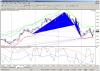

EUR/USD, H1, текущая ситуация.

Для начала посмотрите картинку - вход - пересечение стохастиком границы канала сверху вниз или сннизу вверх, т.е. снаружи внутрь.

Первая цель - средняя линия канала.

Для EUR/USD, H1 (M30) :

1.Стохастик 13 3 3 - но Вы возьмите любой другой к кот. привыкли

2. Envelopes :

период =50-55

сдвиг =1

отклонение =0.15-0.2

Если средней линии нет - то её нужно добавить - поз. УРОВНИ - ДОБАВИТЬ 0.5

Эскизы прикрепленных изображений

в новом окне

в новом окнеАвтор: leonid553 15.11.2006, 19:35

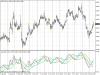

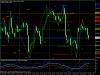

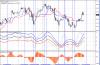

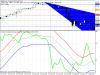

Для каждой пары и т.ф. нужно индивидуально подбирать параметры обоих индикаторв.

А также нужно учесть что цена (т.е. стохастик) очень быстро, обычно проходит от границы до границы. Нужно приловчиться!

Эскизы прикрепленных изображений

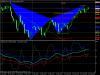

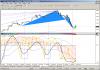

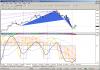

Автор: leonid553 27.11.2006, 20:17

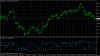

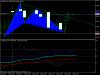

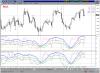

В ОДНО ОКНО индикаторы ставятся так:

Берем из окна НАВИГАТОР стохастик. Ставим. И поднимаем вверх границу окна с этим индикаторм - см. рис 1.

Потом из того-же окна НАВИГАТОР (обязательно из него! - показал стрелкой) берем мышкой ENVELOPES и перетаскиваем его на график. После чего "за шкирку" опускаем его в нижнюю часть графика - как показано на рис.1

Далее в опции ПРИМЕНИТЬ К - выбираем нижнюю позицию FIRST INDICATOR DATA и ОК - СМ. рис.2

У нас получится - см. рис.3

И наконец - опять "щёлкаем" по этой линии - т. е. вызываем СВОЙСТВА envelopes и в опции ПРИМЕНИТЬ К - опять устанавливаем CLOSE.

в результате получим - см. рис.4

у меня здесь параметры Envelopes:

период=34

сдвиг=1

отклонение=0.20%

Эскизы прикрепленных изображений

Автор: leonid553 29.11.2006, 12:00

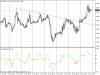

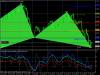

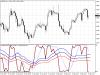

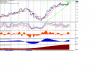

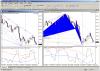

И ещё один вариант - но уже не со стохастиком - а с Z-Z.

Идея - всё та же - вход - пересечение зигзагом границы канала Envelopes - снаружи внутрь!

Эскизы прикрепленных изображений

Автор: EVILROM 22.1.2007, 14:04

Поставил эти индикаторы на евро - действительно, на истории при определенных параметрах стохастика и конверта- удивительно точные сигналы. Но вот есть проблема - уже при прокрутке графика, границы канала ездят поперек стохастика, а соответственно и меняются сигналы пересечения. Как решить эту проблему? я так понял конверт и стохастик никаким масштабом друг с другом не связаны...

Автор: leonid553 22.1.2007, 14:40

Нужно параметры установить вот таким образом:

Выставляем в СВОЙСТВАХ Envelope позицию

ПРИМЕНИТЬ К "FIRST INDICATOR DATA"

но ОТКЛОНЕНИЕ задаем не в долях %, а в целых числах, напр. = 20.0% - ОК

И всё будет так, как Вы захотели...

Автор: EVILROM 22.1.2007, 14:53

Спасибо. теперь все в порядке. Потестирую вручную на демо.

leonid553, Вы сами пользуетесь этими сигналами ? Я поглядел на истории - бывали дни когда по сигналам можно было почти все волны собрать . Крайне впечатлен

Автор: leonid553 22.1.2007, 15:19

На истории выглядит, действительно, неплохо! Я принимаю во внимание эти сигналы.

Но при хорошем трендовом рынке - будем много ложных - против тренда! Нужны подтверждающие резоны.

И ещё:

Вместо стохастика я часто использую RSI. Зачастую - получается ничуть не хуже!

Автор: sergsam1 27.1.2007, 11:09

В ОДНО ОКНО индикаторы ставятся так:

Берем из окна НАВИГАТОР стохастик. Ставим. И поднимаем вверх границу окна с этим индикаторм - см. рис 1.

Потом из того-же окна НАВИГАТОР (обязательно из него! - показал стрелкой) берем мышкой ENVELOPES и перетаскиваем его на график. После чего "за шкирку" опускаем его в нижнюю часть графика - как показано на рис.1

Далее в опции ПРИМЕНИТЬ К - выбираем нижнюю позицию FIRST INDICATOR DATA и ОК - СМ. рис.2

У нас получится - см. рис.3

И наконец - опять "щёлкаем" по этой линии - т. е. вызываем СВОЙСТВА envelopes и в опции ПРИМЕНИТЬ К - опять устанавливаем CLOSE.

в результате получим - см. рис.4

у меня здесь параметры Envelopes:

период=34

сдвиг=1

отклонение=0.20%

Объясни пожалуйста что значит "за шкирку" опустить в нижнюю чать графика, чо то у меня не получается нифига...

А идея интересная мне понравилось.

Спасибо.

Автор: leonid553 27.1.2007, 14:35

За шкирку - это за то место, кот. я показал стрелкой!

Опускаем вниз...

Ставим параметры(рис.2) - ОК - и получаем - рис.3

Возможно и не получится с первого раза - бывает...

Я в таких случ. всё убираю с графика и потом начинаю всё сначала - последовательно ...

Почему-то не всегда получается появление опции "First indicator Data" В окне ПРИМЕНИТЬ К...

Эскизы прикрепленных изображений

Автор: sergsam1 27.1.2007, 14:38

За шкирку - это за то место, кот. я показал стрелкой!

Опускаем вниз...

ок. но почемуто индикатор ложится у меня на график а не на стохастик...

Автор: leonid553 27.1.2007, 14:56

Нужно обязательно добиться - чтобы в окне ПРИМЕНИТЬ К - было "First Indicatir Data" - тогда всё получится.

Эскизы прикрепленных изображений

Автор: sergsam1 27.1.2007, 15:49

За шкирку - это за то место, кот. я показал стрелкой!

Опускаем вниз...

Ставим параметры(рис.2) - ОК - и получаем - рис.3

Возможно и не получится с первого раза - бывает...

Я в таких случ. всё убираю с графика и потом начинаю всё сначала - последовательно ...

Почему-то не всегда получается появление опции "First indicator Data" В окне ПРИМЕНИТЬ К...

Все получилось спасибо за разъяснения)

Автор: sergsam1 27.1.2007, 16:08

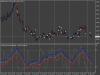

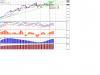

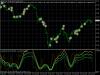

Я кинул этот индикатор на RSI и заметил такую тему: когда все три линии зашкаливают за уровни 30 или 70 - рынок готов к развороту!

Эскизы прикрепленных изображений

Автор: leonid553 27.1.2007, 16:33

На истории , как правило, всегда неплохо всё смотрится.

Но я не использую систему в режиме ПРИМЕНИТЬ К "CLOSE"

Вот ещё попутно есть идея - изложу, чтобы не потерялась.

Обнаружился индикатор RSI - неким образом модернизированный.

Не помню, где я его взял ...

И в работе надо разобраться. Никак не вставлю в него Envelopes !

Хотя бы МА в него вставить - тож не выходит...

Но что-то в нём есть ...

Эскизы прикрепленных изображений

Прикрепленные файлы

RSI_TC_NEW.rar ( 1.4 килобайт )

Кол-во скачиваний: 1828

RSI_TC_NEW.rar ( 1.4 килобайт )

Кол-во скачиваний: 1828Автор: sergsam1 29.1.2007, 16:08

да посмотрел я сейчас RSI+Envelopes к сожалению все сигналы остаются в истории а в реалтайме ничего не определить....

походу и вправду Грааля не существует)

Автор: leonid553 4.2.2007, 10:02

При совместном использовании Stochastic+Envelopes В режиме "First indicators Data" на тф Н1 и менее мы при трендовом рынке постоянно будем ловить лосей - т.к. вход получается на "излете" коррекционного движения, а входов по тренду не будет вовсе!

Но ситуация меняется, если работать на тф от Н4 и более!

При удачном подборе параметров , - даже при трендовом рынке мы можем получить профитные сигналы на вход как в направлении тренда, так и в направлении коррекции!

Здесь У меня:

Стохастик 8-3-3

envelopes: период=14

сдвиг=1

отклонение=25.00%

При этом, даже с учетом того, что стохастик оч. быстро пробегает между границами конверта , профит будет достаточно ощутмый - несколько десятков пипсов ДЛЯ КАЖДОГО ВХОДА. На графиках ниже почти нет убыточных входов, - если ограничивать т/профит +30/35 пипсов! И нужно отметить, что линии индикаторов - "не подделываются" под историю, т.е. не перерисовываются! (Разве что в пределах последней свечи...))

Надо-бы протестировать, "отмониторить" в реал. времени на н4, либо сваять советника в эту тему и прогнать по разным парам на истории.

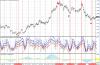

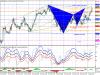

GBP/USD, H4, D :

Эскизы прикрепленных изображений

Автор: leonid553 4.2.2007, 10:35

В продолжение этой темы хочу предложить посетителям этой ветки совместно провести тестирование тактики. Предлагаю всем выкладывать результаты сделок по различным парам. Но только на тф от н4 и более! Для общей пользы и сбора хоть какой-то статистики.

Для того , чтобы вы не мучались с установкой индикаторов в одно окно - выкладываю шаблон.

Там ещё индикатор Муррея - в шаблоне (лишним не будет!)

Шаблон ставим в

C/Program files/MT4/templates

Перезапускаем МТ4 - щёлк. пр.кн. по графику - ШАБЛОН - ЗАГРУЗИТЬ ШАБЛОН - ST+ENV - OK

и получаем:

(Обратите внимание - что на "трудной", занудливой паре EUR/GBP, H4 при т/проф=стлосс=20 пипсов - нет ни одного убыточного входа! Ну а на D - вообще - "душа поёт..."!)

Эскизы прикрепленных изображений

Прикрепленные файлы

st_env.rar ( 1.23 килобайт )

Кол-во скачиваний: 2053Автор: leonid553 4.2.2007, 11:11

Вот и ещё идея - "вдогон"!

Возможно, будет целесообразным, при подходе стохастика к границе канала выставлять стоп- ордера ( buy-stop, sell-stop), - чтобы не пропустить перспективный вход!

Напоминаю, - вход - пересечение стохастиком границы канала - снаружи внутрь!

Эскизы прикрепленных изображений

Автор: leonid553 4.2.2007, 14:11

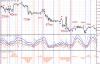

Текущий пример:

NZD/USD, H4

Эскизы прикрепленных изображений

Автор: 7 4.2.2007, 19:54

а мне нравиться вот такая картинка, если совместить оба индикатора то можно воще бабки (временем не проверено) рубить. Индикатор что похож на макди (нижний) в точности показывает перемену тенденций, по умолчанию параметры стоят для работы на м15, м30, а вот на более надо подобрать, попробовал поставить 24 часа и 1000 дней вот что с вашим получилось если индюк нужен стучите 306018746

Эскизы прикрепленных изображений

Автор: 7 5.2.2007, 6:17

вот индикатор, зовут его ang_DItpm3-v1.ex4, он в точности показывает разворот тренда среднего, да любого в принцыпе, только параметры подобрать (напримаер н4 и 1100 дней отображения индюка), а по вашему стохастику + МА можно самую лучшую точку входа найти ,ну и конечно выхода (когда тенденцыя ang_DItpm3-v1.ex4 подходит к нулю -это вроде бы всем понятно) + можно поставить ADX crossover. его я тоже положил в пачку индюков но он позже чем стохастик+МА дает сигнал. Вобщем смотрите и разбирайтесь. В архиве есть еще интересные индикаторы. На рисунке м30- параметры 1,0 / 10 / 110, ваш стохастик по умолчанию.красные линии точки входа (входим по открытию свечи, после подтверждающего пересечения стохастик+МА), выход по убыванию тенденции и пересечению стохастик+МА. Неплохо за 5-6 рабочих дней 413 пп, только на одной валюте, но это еще на практике надо проверить. И еще индикаторо ang_DItpm3-v1.ex4 с параметрами по умолчанию пригоден от м15 до н1, на более таймфрейм надо ставить другие параметры.

P/S.....ntgthm мы всегда знаем в каком направлении нам открываться, а самый лучший точка входа покажет стохастик+МА....

Прикрепленные файлы

SUPER_indicator.rar ( 65.04 килобайт )

Кол-во скачиваний: 2027

Автор: 7 5.2.2007, 6:39

картинка блин не влезла,,,,,,,,,,,,вот смотрите.....

Эскизы прикрепленных изображений

Автор: leonid553 5.2.2007, 8:10

7_, благодарю!

NXD/USD, H4, =+40

Эскизы прикрепленных изображений

Автор: leonid553 5.2.2007, 11:21

GBP/CHF, H4, = +32 пипса!

Пожалуй, рано закрылся....

Поставил Sell-limit

--------------------------------------

Сработал...

Эскизы прикрепленных изображений

Автор: cr@sh 5.2.2007, 20:15

Леня привет...я долго не мог вырваться вот на недельку карантин...фух хоть есть время отдохнуть чуток...мля! По поводу валют...пофиксил седня продажу фунто иены...и поставил отложку на покупку от 236.30 хотя может и дальше валится безусловно...

так же хочу обратить внимание на фунт он сцука сильный ща и то что мы наблюдали седня всего лишь коррекция-разгон для похода на 2.000000 так что ставки походу могут и повысить...да и прошлое повышение не отыграли так что даже если не повысят...то фунт все равно будет рости...дабы дать закрыть длинные лонги и открыть долгосрочные шорты...

Вариант Б, при пробое 1.9490....1.9200 - первая цель....маловероятно...

Всем успехов!

Автор: leonid553 5.2.2007, 20:28

Привет!

Ну, с этой нашей тактикой в этой ветке - нам, я думаю, всё равно - куда пойдёт - вверх или вниз , - лишь бы на месте не стоял!

А уж индюки - направление дадут...

p.s. По фунто/иене тож отложку поставил - вверх!

Автор: leonid553 6.2.2007, 11:32

USD/CHF. H4, = +20 (sell-stop)

GBP/CHF, H4 - ?

Эскизы прикрепленных изображений

Автор: cr@sh 6.2.2007, 16:43

Леня как иенка отложка??? а?? как четко получилось....

Автор: leonid553 6.2.2007, 16:55

Да, оч. неплохо! Сегодня тож хороший денёк - удачный!

Только вот в обед лосика словил по евро...(вниз стоял)

Но по сумме сделок пока - в хорошем плюск!

Автор: leonid553 7.2.2007, 9:07

Первый лосик по тактике "ST+ENV" - рис.1

GBP/CHF, H4 , - любопытно, что по всем резонам такого быть не должно! Скрупулёзно просмотрел историю по этой паре за последние пару месяцев и подсчитал , что вероятность такого лося (у меня -39 пипсов) равна примерно 5-6 % !

но - я в это же время видел , что фунт рос против доллара, но франк рос против доллара гораздо быстрее...

Ну и ладно... Общий счет 4:1 в пользу нашей тактики!

Сейчас вот здесь вроде есть резон:

NZD/USD, H4, посмотрим...

Эскизы прикрепленных изображений

Автор: leonid553 7.2.2007, 10:22

Вот решил вернуться к идее написания советника по анализируемой тактике. Для тестирования и оптимизации по различным парам.

В программировании я - "полный нуль", но тем не менее.

Плохо понимая - что же я , собственно, делаю - я рискнул "черкануть" десяток-другой строк - в простодушной надежде - а вдруг получится?

Использовал "обезьяний метод".

Взял уже готовый , аналогичный советник(RSI+ENV - сливает безбожно), и соответственно заменил в нем RSI на Stochastic.

Потом нажал на COMPILE и ... обнаружилось две ошибки:

"Stochastic_1" - variable is not defined - адрес ошибок

Вот что получилось:

файл удалён - см. посты ниже...

Автор: leonid553 7.2.2007, 10:33

Видимо, ошибки вот в чём:

В исходном советнике использован RSI. Но у него лишь одна линия. В то время как у Стохастика - две линии: основная и сигнальная.

Скорее всего именно этот момент и не дает компилировать советник.

Нужно предусмотреть работу только какой-то одной из этих линий, либо задать в исходных параметрах отдельную опцию - чтобы их (линии) переключать!

Как это сделать я не знаю ...

----------------------------------------------------------------------

NZD/USD, H4 - после входа стохастик сразу пробежал от границы до границы

профит +1

Здесь хорошо видно - как работают основная и сигнальная линии!

Эскизы прикрепленных изображений

Автор: leonid553 7.2.2007, 12:25

Надеюсь, среди посетителей ветки найдётся специалист и поможет довести до ума советник

А Вот результат тестирования "анализируемой тактики" в Тестере стратегий в визуаальном режиме.

С 1 янв. этого года по текущий момент. По паре EUR/USD, H4.

Всего сделок было 18. Прибыльных из них 15 !

Тестировал крайне скрупулезно!

Иногда слишком рано закрывал позиции. - прибыль могла быть гораздо больше!

1 2007.01.03 10:42 sell 1 0.10 1.3274 0.0000 0.0000 0.00 5000.00

2 2007.01.03 17:00 sell 2 0.10 1.3209 0.0000 0.0000 0.00 5000.00

3 2007.01.03 18:00 close 2 0.10 1.3195 0.0000 0.0000 14.00 5014.00

4 2007.01.03 18:00 close 1 0.10 1.3195 0.0000 0.0000 79.00 5093.00

5 2007.01.08 12:28 buy 3 0.10 1.3011 0.0000 0.0000 0.00 5093.00

6 2007.01.08 21:46 close 3 0.10 1.3022 0.0000 0.0000 11.00 5104.00

7 2007.01.10 01:19 sell 4 0.10 1.2991 0.0000 0.0000 0.00 5104.00

8 2007.01.10 05:12 close 4 0.10 1.2962 0.0000 0.0000 29.00 5133.00

9 2007.01.11 08:46 buy 5 0.10 1.2962 0.0000 0.0000 0.00 5133.00

10 2007.01.11 14:12 close 5 0.10 1.3004 0.0000 0.0000 42.00 5175.00

11 2007.01.12 16:07 buy 6 0.10 1.2925 0.0000 0.0000 0.00 5175.00

12 2007.01.15 05:43 close 6 0.10 1.2935 0.0000 0.0000 9.22 5184.22

13 2007.01.16 16:26 sell 7 0.10 1.2939 0.0000 0.0000 0.00 5184.22

14 2007.01.16 19:22 close 7 0.10 1.2918 0.0000 0.0000 21.00 5205.22

15 2007.01.17 20:42 buy 8 0.10 1.2942 0.0000 0.0000 0.00 5205.22

16 2007.01.18 09:57 close 8 0.10 1.2962 0.0000 0.0000 17.66 5222.88

17 2007.01.18 15:30 sell 9 0.10 1.2904 0.0000 0.0000 0.00 5222.88

18 2007.01.18 16:38 close 9 0.10 1.2955 0.0000 0.0000 -51.00 5171.88

19 2007.01.19 16:52 sell 10 0.10 1.2941 0.0000 0.0000 0.00 5171.88

20 2007.01.23 02:50 close 10 0.10 1.2945 0.0000 0.0000 -2.82 5169.06

21 2007.01.23 12:03 buy 11 0.10 1.2997 0.0000 0.0000 0.00 5169.06

22 2007.01.23 15:03 close 11 0.10 1.3036 0.0000 0.0000 39.00 5208.06

23 2007.01.24 00:08 sell 12 0.10 1.3028 0.0000 0.0000 0.00 5208.06

24 2007.01.24 08:13 close 12 0.10 1.3024 0.0000 0.0000 4.00 5212.06

25 2007.01.24 09:26 sell 13 0.10 1.3009 0.0000 0.0000 0.00 5212.06

26 2007.01.24 10:37 close 13 0.10 1.2976 0.0000 0.0000 33.00 5245.06

27 2007.01.25 20:16 buy 14 0.10 1.2982 0.0000 0.0000 0.00 5245.06

28 2007.01.25 22:32 close 14 0.10 1.2928 0.0000 0.0000 -54.00 5191.06

29 2007.01.29 00:01 buy 15 0.10 1.2920 0.0000 0.0000 0.00 5191.06

30 2007.01.29 17:31 close 15 0.10 1.2936 0.0000 0.0000 16.00 5207.06

31 2007.01.31 04:25 sell 16 0.10 1.2965 0.0000 0.0000 0.00 5207.06

32 2007.01.31 10:49 close 16 0.10 1.2931 0.0000 0.0000 34.00 5241.06

33 2007.01.31 18:07 buy 17 0.10 1.2996 0.0000 0.0000 0.00 5241.06

34 2007.01.31 21:04 close 17 0.10 1.3003 0.0000 0.0000 7.00 5248.06

35 2007.02.01 10:44 sell 18 0.10 1.3009 0.0000 0.0000 0.00 5248.06

36 2007.02.02 18:46 close 18 0.10 1.2959 0.0000 0.0000 50.59

итого : 5298.65

3ОО ПИПСОВ ЧИСТОГАНА! - работол 0.1-лотами

Эскизы прикрепленных изображений

Автор: leonid553 7.2.2007, 13:16

Ещё один результат.

GBP/USD, H4 - со 2 янв. по сей день

16 сделок - из них 13 прибыльных!

440 пипсов чистой прибыли за месяц с небольшим! - работал 0.1 лотами

Баров в истории 4119

Смоделировано тиков 175603

Качество моделирования 90.00%

Начальный депозит 5000.00

Чистая прибыль 435.41

Общая прибыль 592.41

Общий убыток -157.00

Прибыльность 3.77

Матожидание выигрыша 27.21

Абсолютная просадка 0.00

Максимальная просадка 81.00 (1.53%)

Относительная просадка 1.53% (81.00)

Всего сделок 16

Короткие позиции (% выигравших) 8 (75.00%)

Длинные позиции (% выигравших) 8 (87.50%)

Прибыльные сделки (% от всех) 13 (81.25%)

Убыточные сделки (% от всех) 3 (18.75%)

Самая большая

прибыльная сделка 97.48

убыточная сделка -81.00

Средняя

прибыльная сделка 45.57

убыточная сделка -52.33

Максимальное количество

непрерывных выигрышей (прибыль) 5 (225.74)

непрерывных проигрышей (убыток) 1 (-81.00)

Максимальная

непрерывная прибыль (число выигрышей) 225.74 (5)

непрерывный убыток (число проигрышей) -81.00 (1)

Средний

непрерывный выигрыш 3

непрерывный проигрыш 1

1 2007.01.03 16:12 sell 1 0.10 1.9590 0.0000 0.0000 0.00 5000.00

2 2007.01.03 17:13 close 1 0.10 1.9518 0.0000 0.0000 72.00 5072.00

3 2007.01.08 09:15 buy 2 0.10 1.9324 0.0000 0.0000 0.00 5072.00

4 2007.01.08 17:27 close 2 0.10 1.9356 0.0000 0.0000 32.00 5104.00

5 2007.01.10 04:18 sell 3 0.10 1.9349 0.0000 0.0000 0.00 5104.00

6 2007.01.10 11:38 close 3 0.10 1.9382 0.0000 0.0000 -33.00 5071.00

7 2007.01.11 11:46 buy 4 0.10 1.9404 0.0000 0.0000 0.00 5071.00

8 2007.01.11 14:05 close 4 0.10 1.9485 0.0000 0.0000 81.00 5152.00

9 2007.01.12 00:28 sell 5 0.10 1.9442 0.0000 0.0000 0.00 5152.00

10 2007.01.12 08:48 close 5 0.10 1.9485 0.0000 0.0000 -43.00 5109.00

11 2007.01.16 05:12 sell 6 0.10 1.9641 0.0000 0.0000 0.00 5109.00

12 2007.01.16 16:42 close 6 0.10 1.9639 0.0000 0.0000 2.00 5111.00

13 2007.01.17 16:05 buy 7 0.10 1.9679 0.0000 0.0000 0.00 5111.00

14 2007.01.17 18:01 close 7 0.10 1.9707 0.0000 0.0000 28.00 5139.00

15 2007.01.18 12:13 sell 8 0.10 1.9711 0.0000 0.0000 0.00 5139.00

16 2007.01.18 14:33 close 8 0.10 1.9685 0.0000 0.0000 26.00 5165.00

17 2007.01.19 12:24 buy 9 0.10 1.9716 0.0000 0.0000 0.00 5165.00

18 2007.01.23 11:39 close 9 0.10 1.9814 0.0000 0.0000 97.48 5262.48

19 2007.01.23 19:05 sell 10 0.10 1.9846 0.0000 0.0000 0.00 5262.48

20 2007.01.24 02:18 close 10 0.10 1.9818 0.0000 0.0000 28.19 5290.67

21 2007.01.25 20:22 buy 11 0.10 1.9707 0.0000 0.0000 0.00 5290.67

22 2007.01.25 22:41 close 11 0.10 1.9626 0.0000 0.0000 -81.00 5209.67

23 2007.01.29 08:21 buy 12 0.10 1.9601 0.0000 0.0000 0.00 5209.67

24 2007.01.30 09:24 close 12 0.10 1.9649 0.0000 0.0000 47.74 5257.41

25 2007.01.31 06:52 sell 13 0.10 1.9616 0.0000 0.0000 0.00 5257.41

26 2007.01.31 10:05 close 13 0.10 1.9561 0.0000 0.0000 55.00 5312.41

27 2007.01.31 18:41 buy 14 0.10 1.9637 0.0000 0.0000 0.00 5312.41

28 2007.01.31 22:44 close 14 0.10 1.9666 0.0000 0.0000 29.00 5341.41

29 2007.02.02 05:12 sell 15 0.10 1.9671 0.0000 0.0000 0.00 5341.41

30 2007.02.02 18:35 close 15 0.10 1.9640 0.0000 0.0000 31.00 5372.41

31 2007.02.06 01:53 buy 16 0.10 1.9609 0.0000 0.0000 0.00 5372.41

32 2007.02.06 13:21 close 16 0.10 1.9672 0.0000 0.0000 63.00 5435.41

Не пропущен ни один вход по системе ST+ENV - результаты оч. достоверные!

Эскизы прикрепленных изображений

Автор: КОТ 7.2.2007, 14:42

Просто дело в том, что переменная Stochastic_1 (может и функция) не имеет объявления. она попросту не объявлена. поэтому компилятору и неизвестна... я в суть советника не вникал.(ну совершенно некогда  ) но если знаешь что это за переменная и какое начальное значение, то исправить очень просто. Среда разработки неудобная...может я просто объявление переменной не заметил

) но если знаешь что это за переменная и какое начальное значение, то исправить очень просто. Среда разработки неудобная...может я просто объявление переменной не заметил

Автор: leonid553 7.2.2007, 17:11

Кот, благодарю!

"Мало понял - буду много думать!"

Автор: КОТ 7.2.2007, 18:15

хм... Ну хоть какие-то основы то программирования есть? Я бы помог....(и помогу сразу же, если узнаю что за переменная какого типа и что под ней значится) но времени.... ровно 0 Я сейчас даже не активен на рынке временно..

Автор: leonid553 7.2.2007, 18:44

Схожу на АЛЬПАРИ , полистаю теорию у Roch-a, мож что прояснится...

Автор: leonid553 7.2.2007, 19:08

Нашёл ошибку (описку) в выложенной выше версии советника!

Кто скачал - прошу удалить.

Вот версия с исправленной ошибкой. Но всё равно не компиллируется!

3 ОШИБКИ:

" wrong parameters count "

(неправильные параметры...)

ФАЙЛ УДАЛЁН, СМ. НИЖЕ...

Автор: helena 7.2.2007, 19:27

Нашёл ошибку (описку) в выложенной выше версии советника!

Кто скачал - прошу удалить.

Вот версия с исправленной ошибкой. Но всё равно не компиллируется!

3 ОШИБКИ:

" wrong parameters count "

(неправильные параметры...)

там мало параметров при вызове функции iStochastic

double iStochastic( string symbol, int timeframe, int %Kperiod, int %Dperiod, int slowing, int method, int price_field, int mode, int shift)

Расчет Stochastic Oscillator.

Параметры:

symbol - Символьное имя инструмента, на данных которого будет вычисляться индикатор. NULL означает текущий символ.

timeframe - Период. Может быть одним из периодов графика. 0 означает период текущего графика.

%Kperiod - Период(количество баров) для вычисления линии %K.

%Dperiod - Период усреднения для вычисления линии %D.

slowing - Значение замедления.

method - Метод усреднения. Может быть любым из значений методов скользящего среднего (Moving Average).

price_field - Параметр выбора цен для расчета. Может быть одной из следующих величин: 0 - Low/High или 1 - Close/Close.

mode - Индекс линии индикатора. Может быть любым из значений идентификаторов линий индикаторов.

shift - Индекс получаемого значения из индикаторного буфера (сдвиг относительно текущего бара на указанное количество периодов назад).

Пример:

return(0);

Автор: leonid553 7.2.2007, 19:31

Благодарю, Helena!

Сейчас буду разбираться!

---------------------------------------------------------------

yUSD/CHF, H4, ST+ENV - ???

Эскизы прикрепленных изображений

Автор: leonid553 7.2.2007, 20:09

Похоже, однако, вызывать нужно не сам стохастик, а mainBuffer Или signalBuffer !

------------------------------------------------------------------------------------------------------

GBP/USD, H4 - ?

Эскизы прикрепленных изображений

Автор: bose 7.2.2007, 20:50

Добрый вечер, Леонид!

Спасибо вам за столь интересное ведение форумов и тестирование различных тактик.Касательно тактики ST+ENV. Интересно её протестировать но вот какой вопрос-как точно определять при просмотре истории точное значение точки входа? Например вот сейчас идёт сигнал GBPUSD.По какой цене вы бы открылись и ориентировочно какие стопы-профиты?

Автор: leonid553 7.2.2007, 21:01

Добрый вечер!

На графике выше - видно, что я выставил SELLSTOP от 1.9679

ТЕйкпрофит и стоплосс предполагаю = 35/40 пипсов

А по конкретной точке входа - пока не знаю точно!

Попробуйте воспользоваться Тестером Стратегий - описанном в соседней ветке. Перенесите шаблон на график после запуска тестера в визуальном режиме И начинайте торговать .

И сразу увидите как лучше входить/выходить по ситуации!

По тейкпрофиту получены результаты по тестам от 2 янв. по 5 февр. GBP/USD, H4

Сверху вниз Т/ПРОФ=35-30-25-20-15

(большое спасибо, Helena!)

Прикрепленные файлы

OptimizationReport.rar ( 978 байт )

Кол-во скачиваний: 1349

Автор: leonid553 7.2.2007, 21:44

А вот прогон при тпроф=55, стлосс=45

Баров в истории 4119

Смоделировано тиков 173707

Качество моделирования 90.00%

Начальный депозит 5000.00

Чистая прибыль 588.92

Общая прибыль 822.92

Общий убыток -234.00

Прибыльность 3.52

Матожидание выигрыша 29.45

Абсолютная просадка 0.00

Максимальная просадка 93.00 (1.74%)

Относительная просадка 1.74% (93.00)

Всего сделок 20

Короткие позиции (% выигравших) 9 (77.78%)

Длинные позиции (% выигравших) 11 (72.73%)

Прибыльные сделки (% от всех) 15 (75.00%)

Убыточные сделки (% от всех) 5 (25.00%)

Самая большая

прибыльная сделка 55.00

убыточная сделка -48.00

Средняя

прибыльная сделка 54.86

убыточная сделка -46.80

Максимальное количество

непрерывных выигрышей (прибыль) 6 (329.74)

непрерывных проигрышей (убыток) 2 (-93.00)

Максимальная

непрерывная прибыль (число выигрышей) 329.74 (6)

непрерывный убыток (число проигрышей) -93.00 (2)

Средний

непрерывный выигрыш 3

непрерывный проигрыш 1

Автор: bose 7.2.2007, 22:21

Спасибо затестер -вещь интересная-но в упор не хочет торговать по кнопкам b и s -буду разбираться далее

Автор: beliy 8.2.2007, 6:14

Всем доброго времени суток.

С удовольствием присоединюсь к дискуссии.

Для начала. Получилось ли исправить советника? Я в нём ковырялся, поставил в условии пересечение енвелопа по сигнальной линии стохастика. Эксп у меня компилился, но работать отказался. В чём моя ошибка.

Можно небольшое уточнение. При сигнале в sell стохастик должен пробить верхнуюю или нижнюю линию канала?

Так же очень понравился индикатор уважаемого Turami. Очень бы хотелось на него посмотреть воодчию.

С Уважением Михаил.

Прикрепленные файлы

Stochastic_Env.rar ( 1.09 килобайт )

Кол-во скачиваний: 1417

Автор: leonid553 8.2.2007, 9:04

Добрый день всем!

-------------------------------------------------------------------

Михаил! В чем ошибка пока не знаю...

Вход в sell - при пробитии верхней (синей) линии канала сверху вниз . Ширина канала задается параметром ОТКЛОНЕНИЕ.

Советник вроде бы начинает работать. О нем чуть позже...

----------------------------------------------------------------------

to Bose:

Возможно, стоит попробовать на МТ4 другого ДЦ. У меня на терминале Лайта работа не идёт, а на мт4 Мастерфорекса - без проблем!

Проверьте, чтобы в окошечке СОВЕТНИК тестера отображался именно Vizual_Handle_Tranning !

-------------------------------------------------------------------------

Сег. утром получил приятный сюрприз - USD/CHF, H4 =+35 ("как с куста!")

Воистинно "Доброе утро"!

А также в наст. момент - EUR/USD, H4

Эскизы прикрепленных изображений

Автор: leonid553 8.2.2007, 9:49

Вот ещё наблюдение:

Об этом я уже говорил - в пределах последней свечи стохастик может , увы, перерисовываться!

Тут ничего на сделаешь! Простим ему эту маленькую слабость.

Особенно это заметно в тестере - в визуальном режиме.

И ещё.

Хороший статистический прием - для получения гарантированного (ну почти) профита:

Крайне редко бывает так, чтобы сразу два сигнала подряд давали убыточные входы!

Это означает, что если только наблюдая за ценой (вне рынка) мы дождемся очередного убыточного входа - то при следующем сигнале - мы с большой вероятностью получим профит!

Пример - GBP/CHF, H4

-------------------------------------------------------------------------------

EUR/JPY, H4 - в ожидании...

Эскизы прикрепленных изображений

Автор: leonid553 8.2.2007, 12:44

GBP/USD, H4, - отработка...

Эскизы прикрепленных изображений

Автор: leonid553 8.2.2007, 13:09

Helena! Благодарю за неоценимую помощь!

Вот опытный образец советника по обсуждаемой тактике.

Работает. Для н4 , думаю - нужно поставить период стохастика = 8

по евро и по фунту лучше задавать стопы по 40/50 пипсов и более!

Тестировать я предполагаю с января этого года.

Глубже - возможно могут быть пропуски котировок.

На терминале Мастерфорекса - за январь результаты - прибыльные!

На МТ4 Лайта - чуть сливает почему-то!

Нужно, конечно, дорабатывать...

Прикрепленные файлы

Stochastic_Env.rar ( 3.69 килобайт )

Кол-во скачиваний: 1475

Автор: helena 8.2.2007, 13:59

leonid553 а какое качество моделирования у тебя на Лайте получается?

Автор: leonid553 8.2.2007, 14:21

На Лайте и Маст.форексе качество моделирования 89-90%

При тестировании фунта со 2 янв. по наст. момент.

На ЛАЙТЕ - убыток 60 пипсов

На Маст.фор. - прибыль более 400 пипсов

Есть и архив котировок с АЛЬПАРИ с 2004г. , но ещё руки не дошли зарядить...

Но вот и на лайте прибыль появилась

Фунт. Н4. Тейкпрофит=45 Стоплосс=40 Период=8 - всё остальное по умолч!

ВОТ:

Баров в истории 1403

Смоделировано тиков 156914

Качество моделирования 89.46%

Начальный депозит 5000.00

Чистая прибыль 245.64

Общая прибыль 629.76

Общий убыток -384.12

Прибыльность 1.64

Матожидание выигрыша 10.68

Абсолютная просадка 0.00

Максимальная просадка 127.12 (2.41%)

Относительная просадка 2.41% (127.12)

Всего сделок 23

Короткие позиции (% выигравших) 10 (70.00%)

Длинные позиции (% выигравших) 13 (53.85%)

Прибыльные сделки (% от всех) 14 (60.87%)

Убыточные сделки (% от всех) 9 (39.13%)

Самая большая

прибыльная сделка 45.00

убыточная сделка -44.12

Средняя

прибыльная сделка 44.98

убыточная сделка -42.68

Максимальное количество

непрерывных выигрышей (прибыль) 4 (180.00)

непрерывных проигрышей (убыток) 2 (-88.00)

Максимальная

непрерывная прибыль (число выигрышей) 180.00 (4)

непрерывный убыток (число проигрышей) -88.00 (2)

Средний

непрерывный выигрыш 2

непрерывный проигрыш 2

Автор: helena 8.2.2007, 14:28

К сожалению, у меня такого качества не получается

Ты моделируещь все тики? Вообще то лучше стат прикрепить - тогда бы все вопросы снялись.

Автор: leonid553 8.2.2007, 14:38

Добавил, выше, отчет.

(Все тики - на основе .... и т.д)

А вот макс. доступная история:

С мая 2006 года по фунту, H4, параметры те-же:

Баров в истории 1403

Смоделировано тиков 156914

Качество моделирования 89.46%

Начальный депозит 5000.00

Чистая прибыль 608.36

Общая прибыль 2692.92

Общий убыток -2084.56

Прибыльность 1.29

Матожидание выигрыша 5.58

Абсолютная просадка 168.04

Максимальная просадка 398.48 (7.62%)

Относительная просадка 7.62% (398.48)

Всего сделок 109

Короткие позиции (% выигравших) 43 (55.81%)

Длинные позиции (% выигравших) 66 (54.55%)

Прибыльные сделки (% от всех) 60 (55.05%)

Убыточные сделки (% от всех) 49 (44.95%)

Самая большая

прибыльная сделка 45.00

убыточная сделка -44.48

Средняя

прибыльная сделка 44.88

убыточная сделка -42.54

Максимальное количество

непрерывных выигрышей (прибыль) 5 (224.64)

непрерывных проигрышей (убыток) 7 (-296.72)

Максимальная

непрерывная прибыль (число выигрышей) 224.64 (5)

непрерывный убыток (число проигрышей) -296.72 (7)

Средний

непрерывный выигрыш 3

непрерывный проигрыш 2

Автор: leonid553 8.2.2007, 14:50

МТ4 Мастерфорекс

фунт. Н4. Т/ПРОФ=55 стоплосс=45

с августа, 2006г.

Баров в истории 4119

Смоделировано тиков 157182

Качество моделирования 90.00%

Начальный депозит 5000.00

Чистая прибыль 1385.51

Общая прибыль 8682.75

Общий убыток -7297.24

Прибыльность 1.19

Матожидание выигрыша 4.41

Абсолютная просадка 127.29

Максимальная просадка 1248.50 (20.40%)

Относительная просадка 20.40% (1248.50)

Всего сделок 314

Короткие позиции (% выигравших) 147 (52.38%)

Длинные позиции (% выигравших) 167 (48.50%)

Прибыльные сделки (% от всех) 158 (50.32%)

Убыточные сделки (% от всех) 156 (49.68%)

Самая большая

прибыльная сделка 55.95

убыточная сделка -49.30

Средняя

прибыльная сделка 54.95

убыточная сделка -46.78

Максимальное количество

непрерывных выигрышей (прибыль) 9 (494.96)

непрерывных проигрышей (убыток) 11 (-510.11)

Максимальная

непрерывная прибыль (число выигрышей) 494.96 (9)

непрерывный убыток (число проигрышей) -510.11 (11)

Средний

непрерывный выигрыш 2

непрерывный проигрыш 2

Первый раз мне попадается такой советник! - С первых попыток дает хоть какую-то прибыль!

Автор: helena 8.2.2007, 15:20

с моим качеством моделирования на лайте лучший результат по кабелю получается

Символ GBPUSD (Great Britan vs US Dollar)

Период 4 Часа (H4) 2006.12.01 00:00 - 2007.02.08 00:00 (2006.12.01 - 2007.02.08)

Модель Все тики (на основе всех наименьших доступных периодов с фрактальной интерполяцией каждого тика)

Параметры Stochastic_period=14; Env_period=25; Env_shift=1; Env_deviation=20; TP=40; SL=55; Lot=0.1; Slippage=3;

Баров в истории 1068 Смоделировано тиков 280521 Качество моделирования 58.45%

Начальный депозит 10000.00

Чистая прибыль 218.48 Общая прибыль 1009.44 Общий убыток -790.96

Прибыльность 1.28 Матожидание выигрыша 5.46

Абсолютная просадка 1.68 Максимальная просадка 306.44 (2.97%) Относительная просадка 2.97% (306.44)

Всего сделок 40 Короткие позиции (% выигравших) 16 (43.75%) Длинные позиции (% выигравших) 24 (79.17%)

Прибыльные сделки (% от всех) 26 (65.00%) Убыточные сделки (% от всех) 14 (35.00%)

Самая большая прибыльная сделка 40.00 убыточная сделка -59.12

Средняя прибыльная сделка 38.82 убыточная сделка -56.50

Максимальное количество непрерывных выигрышей (прибыль) 6 (239.88) непрерывных проигрышей (убыток) 4 (-228.12)

Максимальная непрерывная прибыль (число выигрышей) 239.88 (6) непрерывный убыток (число проигрышей) -228.12 (4)

Средний непрерывный выигрыш 3 непрерывный проигрыш 2

Первый раз мне попадается такой советник! - С первых попыток дает хоть какую-то прибыль!

Хорошо бы его в реальном времени на демке поставить, я к сожалению не могу круглосуточно комп включенным держать

Автор: leonid553 8.2.2007, 15:24

GBP/CHF, H4, - отработка

Успел ухватить кончик движения, закрыл =+14

Эскизы прикрепленных изображений

Автор: leonid553 8.2.2007, 15:54

У меня, Helena, к сож. тож нет возможности держать инет постоянно!

Вот разве-что оптимизировать по внешним параметрам советник?

Для начала зарядил фунт т/проф=45, стлосс=40

и два параметра оптимизации по всеё доступной истории

Период стохастика и период Envelopes

Шаг конверта задал =5 - пожалуй, слишком большой

-----------------------------------------------------------------------------------------

Получается 840 пипсов чистой прибыли при периоде Стохастика=6 и Envelopes=20 - наилучший результат

Эскизы прикрепленных изображений

Прикрепленные файлы

OptimizationReport.rar ( 1.8 килобайт )

Кол-во скачиваний: 1275Автор: helena 8.2.2007, 16:07

leonid553 Поскольку у меня низкое качество моделирования, а прогнала только оптимизацию по S/L b T/P с остальными параметрами по умолчанию. У меня получилось для кабеля оптимальный S/L 55 и t/p 40 может на форуме кто то найдется, кто сможет советника в реальном времени потестировать - очень интересно, что получится

Автор: leonid553 8.2.2007, 18:31

Я подозреваю, что у меня неправильно указывается "качество модуляции". Ну как можно за полгода на н4 при 1400 с небольшим баров получить 90%?

И за 1 месяц на н4 при 1000 с небольшим баров - тож 90%!

----------------------------------------------------------------------------------

USD/JPY, H4, - "новый поворот" ?

Эскизы прикрепленных изображений

Автор: Turami 8.2.2007, 18:51

привет всем еще раз. По просьбе Leonid553 выкладываю свои соображения, мною найденный случайно индикатор на забугорных форумах показывает идеально перевороты ценовой тенденции, лучше это смотрится на н4, но можно больше собрать на м15, только проблема в том что индюк плохо перерисовывается на малый тайм-фрэмах (посмотрите в код индюка, может кто то поможет в этом вопросе). ТС заключается по первому наблюдению в том что, индюк (ang_DItpm3-v1) когда пересекает нулевой уровень, первым баром соответственно, по закрытию свечи на тайм фреме н4, это и есть первый сигнал о перевороте все позиций на данной валюте (вход для подтверждения на 2-4 баре), потом в ход идет (стох+ envelopes) пересечение из какой либо из зон пере-купленности или перепроданности и есть входом, точка выхода либо по уровням, закрытия бара (ang_DItpm3-v1) ниже чем 0,0002. Можно вобще от нуля к нулю, просто переворотами (ang_DItpm3-v1) от нуля к нулю, ну понимаете на н4. Есть еще индюк SilverBank. если синяя линяя под ткрасной то тренд вниз, если наоборот,то наоборот, иногда он позволяет вычищать неувиденные пункты при промощи двух вышеописанных пунктов................ кидаю папку с двумя индюкаи и шаблоном, а индюк от Leonid553 сами вставите до установки шаблона.

Эскизы прикрепленных изображений

Прикрепленные файлы

Turami.rar ( 12.47 килобайт )

Кол-во скачиваний: 1519Автор: leonid553 8.2.2007, 18:59

,Благодарю, Роман!

and_Ditpm3-v1 - это , похоже один из индикаторов Алекса - именно так он обозначает свои индюки.

Автор: helena 8.2.2007, 19:00

Turami это не забугорный - это программер с паука написал. У него все индюки красивые, но перерисовываются Попробуйте фишера 11 версию - будет лучше)

Прикрепленные файлы

Fisher_m11.rar ( 1.64 килобайт )

Кол-во скачиваний: 1524

Автор: leonid553 8.2.2007, 20:18

Никак не пойму - или Fisher, или And_ , либо "оба-двое" - ИЗРЯДНО тормозят процессор!

Сейчас разберусь ...

Автор: Larsen 8.2.2007, 21:53

GBP/CHF, H4, - отработка

Успел ухватить кончик движения, закрыл =+14

Леонид, я посмотрел по истории, и даже на демо успел немного поработать.

Во-первых, индикатор Стохастик+ Envelope в некоторых местах опаздывает, в некоторых спешит. т.е.

его нужно использовать совместно с другими индикаторами. Возможно, и с тем, что предлагает Turami.

И еще два соображения: 1) в местах, где Envelope сужается, можно также рассмативать, как сигнал, выход стохастика из Envelope;

2) А нужен ли Envelope вообще? Мо-иоему, стохастик с тремя уровнями: 30, 50, 70, работает не хуже, чем с Envelope. Или я ошибаюсь?

Автор: leonid553 9.2.2007, 8:09

Предвидел такой вопрос!

Да, нужен! Именно поэтому я и обьединил эти индикаторы.

Envelope позволяет зачастую раньше войти в рынок и отфильтровывает во многих случаях убыточные сигналы! Кроме того, система оч. часто дает сигналы на вход - которые одиночный стохастик пропускает! - если стох. не выходит из границ 30-70%!

Схождение и расхождение Env также имеет некот закономерности - сейчас разбираюсь...

И ещё одно подтверждение - советники по чистому стохастику - сливают!

В то время, как советник ST+ENV - с первой попытки показал какую-никакую прибыль!

Автор: AAE 9.2.2007, 10:23

А еще лучше получается Envelopes + RSI с параметрами 3 и HLCC/4

Автор: sergsam1 9.2.2007, 10:26

Мне вот интересно а что вобще делает по идее этот Envelopes и правильно ли его кидать на стохастик?...

Автор: leonid553 9.2.2007, 10:48

to AAE:

выложите, пож., подходящий график для наглядного пример!

to serqsam1:

"Конверт определяет верхние и нижние границы колебаний цены. Чем больше волатильность - тем шире границы. Средняя линия - наиболее реалистичная - к кот. цена стремится вернуться"

В данном случ. конверт привязан не к цене , а к стохастику!

Правильно это или нет - я не ставлю так вопрос. Лучше, я думаю - поставить вопрос так - работает это или нет?

Если это работает - то пусть , ради всего, это будет неправильным, - лишь-бы приносило прибыль!

И ещё раз напомню - советники с чистым стохом- не оч. хор. работают, а наш советник - с первой пробы может показывать профит! Разве это - не аргумент?

Автор: sergsam1 9.2.2007, 10:55

Да я не возражаю если действительно работает то пусть это будет хоть очень неправильно.

Но я вот думаю что нельзя так торговать, я возможно просто не пипсовщик...

Автор: leonid553 9.2.2007, 11:04

Ну какая-же здесь пипсовка - на н4?

А по поводу RSI, возможно и есть резон добавить. Я часто использую такие сигналы :

Эскизы прикрепленных изображений

Автор: sergsam1 9.2.2007, 11:30

Я могу показать свой метод он очень прост.

Используется Ema (200) и RSI

(На графике еще Ema 50 и 20) они не имеют большого значения.

На RSI еще Envelopes (но я вот думаю всетаки будет ли от него какой нибудь толк).

Если сейчас ему верить то в среднесрочном плане USD\JPY должна пойти вниз (но всетаки это не проверено, есть подозрения что Envelopes потом может просто перерисоваться)...

Красными линиями показано где примерно нужно входить в рынок.

Выход из позиции или RSI перепродан\перекуплен или может быть Envelopes зашкалил за зону перекупленности\перепроданности. Честно говоря с выходом пока проблемы нужно чтото думать поконкретней.

Леониду спасибо за Envelopes раньше не знал про такой индикатор (но с ним правда нужно еще работать, до конца он еще не понятен).

Буду рад любым комментариям.

Еще вот

Эскизы прикрепленных изображений

Автор: AAE 9.2.2007, 11:38

to AAE:

выложите, пож., подходящий график для наглядного пример!

to serqsam1:

Выкладываю, большой разницы нет, но мне кажется более четкие входы и чуть раньше,

а лучше совместить их.

Эскизы прикрепленных изображений

Автор: leonid553 9.2.2007, 11:53

Serqsam1!

Но я смотрю - на графике ENVELOPES используется в режиме ПРИМЕНИТЬ К CLOSE, а не в "FIRST INDIC. DATA"! Т. е. он привязан к цене, а не к RSI !

В таком случае - он может показать оч. некорректные данные, т.к. будет плавать (вот попр. подвигать туда-сюда индикатор или цену) - и гулять вверх-вниз по своей шкале - которая не совпадает со шкалой RSI!

Автор: sergsam1 9.2.2007, 12:04

Serqsam1!

Но я смотрю - на графике ENVELOPES используется в режиме ПРИМЕНИТЬ К CLOSE, а не в "FIRST INDIC. DATA"! Т. е. он привязан к цене, а не к RSI !

В таком случае - он может показать оч. некорректные данные, т.к. будет плавать (вот попр. подвигать туда-сюда индикатор или цену) - и гулять вверх-вниз по своей шкале - которая не совпадает со шкалой RSI!

Так вот и я ж о том же индикатор плавает, но всеже я не теряю надежды как нибудь его приспособить но только под свой метод...

Автор: leonid553 9.2.2007, 12:20

Так поставьте его - ЧТОБ НЕ ПЛАВАЛ! И покрутите параметры - для вашей тактики.

Вот шаблон:

Эскизы прикрепленных изображений

Прикрепленные файлы

rsi_env.rar ( 750 байт )

Кол-во скачиваний: 1388Автор: leonid553 9.2.2007, 12:51

ААЕ !

По поводу вашего предложения!

Вот обнаружился у меня неведомо откуда какой-то странный индикатор RSI+STOCHASTIC !

Не знаю как истолковать его сигналы. Поставил туда ENVELOPES/

получилось вот что:

Эскизы прикрепленных изображений

Прикрепленные файлы

Stochastic_RSI.rar ( 812 байт )

Кол-во скачиваний: 1430Автор: leonid553 9.2.2007, 13:25

Поработал с внешними параметрами советника.

По паре NZD/USD - по просьбе товарища!

Я считаю, что для тф Н4 нет необходимости залазить глубоко в историю. Достаточно текущей тенденции движения, поэтому оптимизацию провёл с 1 янв. этого года по текущ. момент.

Закачал "отборные" котировки с АЛЬПАРИ. Для лучшей достоверности!

Исходные (постоянные) параметры:

Период ENVELOPES=25

Стоплосс=35

Остальные по умолч.

Переменные параметры:

Период Стохастика от 5 до 10

Отклонение (ENV_Deviation), Т.Е. ширина канала - от 15 до 30%

Тейкпрофит - от 25 до 40 пипсов (в силу малой волатильности пары)

Полторы тысячи прогонов:

Лучший результат - чистая прибыль 333.22 пункта при ST-период=6, Оклонение=21, тейкпроф=40

Далее по убыванию:

(число в % - это макс. просадка депо)

333.22 0.77% Stochastic_period=6 Env_deviation=21 TP=40 Env_period=25 Env_shift=1 SL=35 Lot=0.1 ---------------------------------------------------------------------------------------------------

332.26 1.37% Stochastic_period=6 Env_deviation=21 TP=37 Env_period=25 Env_shift=1 SL=35 Lot=0.1 ------------------------------------------------------------------------------------------------------

323.77 1.48% Stochastic_period=6 Env_deviation=23 TP=39 Env_period=25 Env_shift=1 SL=35 Lot=0.1 ------------------------------------------------------------------------------------------------------

319.22 0.77% Stochastic_period=6 Env_deviation=21 TP=39 Env_period=25 Env_shift=1 SL=35 Lot=0.1 --------------------------------------------------------------------------------------------------------

316.26 1.37% Stochastic_period=6 Env_deviation=21 TP=36 Env_period=25 Env_shift=1 SL=35 Lot=0.1 --------------------------------------------------------------------------------------------------------

309.77 1.48% Stochastic_period=6 Env_deviation=23 TP=38 Env_period=25 Env_shift=1 SL=35 Lot=0.1 ---------------------------------------------------------------------------------------------------------

308.77 1.48% Stochastic_period=6 Env_deviation=22 TP=38 Env_period=25 Env_shift=1 SL=35 Lot=0.1 Slippage=3

Прикрепленные файлы

OptimizationReport.rar ( 16.43 килобайт )

Кол-во скачиваний: 1293

Автор: AAE 9.2.2007, 13:49

ААЕ !

По поводу вашего предложения!

Вот обнаружился у меня неведомо откуда какой-то странный индикатор RSI+STOCHASTIC !

Не знаю как истолковать его сигналы. Поставил туда ENVELOPES/

получилось вот что:

Еще индикатор на эту тематику.

Прикрепленные файлы

iZRs.rar ( 787 байт )

Кол-во скачиваний: 1418Автор: leonid553 9.2.2007, 19:09

Благодарю, ААЕ! Посмотрим!

--------------------------------------------------------------------------

Возвращаюсь к нашему советнику.

По мелочи оптимизировал советника для н4 EUR/USD для демо мт4 Лайта.

У меня закралось "страшное" подозрение, что я сильно напутал в алгоритме кода с ценами ASK и BID!

По моим резонам - прибыль должна быть больше.

Начал разбираться - и запутался ещё больше!

НУ да ладно! Пока не суть...

Вся оптимизация, напоминаю, идёт только с января 2007г.

Период Стохастика получается =7

Отклонение (ENV_Deviation)=21

Т/ПРОФИТ=25 , Стоплосс=35 (ох, как не хочется делать стоплосс больше т/профита...)

Остальные параметры - по умолчанию.

Тестирование провёл в визуальном режиме - и строго отследил каждую сделку!

Более того , поставил даже шаблон - для контроля с вышеуказ. параметрами!

Баров в истории 1170

Смоделировано тиков 133507

Качество моделирования 90.00%

Начальный депозит 5000.00

Чистая прибыль 281.61

Общая прибыль 495.73

Общий убыток -214.12

Прибыльность 2.32

Матожидание выигрыша 10.83

Максимальная просадка 53.12 (1.02%)

Всего сделок 26

Короткие позиции (% выигравших) 14 (71.43%)

Длинные позиции (% выигравших) 12 (83.33%)

Прибыльные сделки (% от всех) 20 (76.92%)

Убыточные сделки (% от всех) 6 (23.08%)

Неплохой результат для "сырого" эксперта!

Но мне показалось - что советник несколько запаздывает со входом! Это даже видно на графике ниже. Явно не всё в порядке с ASK и BID.

(Син. треуг. - покупка, красн. - продажа)

Эскизы прикрепленных изображений

Автор: AAE 9.2.2007, 20:54

Период Стохастика получается =7

Отклонение (ENV_Deviation)=21

Т/ПРОФИТ=25 , Стоплосс=35 (ох, как не хочется делать стоплосс больше т/профита...)

Остальные параметры - по умолчанию.

На мой взгляд данная тактика будет работать лучше с переворотом,

без стопов и профитов, прилагаю еще несколько индикаторов,

с iMARSI и с iMASTO на истории картинка мне понравилась больше,

работаю только с EURUSD, но и с другими парами вроде тоже смотрится.

Прикрепленные файлы

indicators.rar ( 2.89 килобайт )

Кол-во скачиваний: 1386Автор: leonid553 10.2.2007, 8:10

ААЕ! Пож. не забывайте - картинку "в студию". Для наглядности.

Не совсем понятно - " лучше с переворотом"

А как поймать момент переворота? Ведь стохастик перерисовывается в течение посл. свечи!

Попробуйте реализовать эту идею - в Тестере стратегий - в визуальном режиме(по ссылке).

Я плохо представляю как это реализовать....

http://www.tradersforum.net.ru/forum/index.php?showtopic=374

------------------------------------------------------------------------------------

Понял! Дошло.... Любопытная идея....

Но если разворот начнется до того как стохастик пересек канал? т.е. внутри канала?

И ещё - при сильной волатильности - мы на встречном движеннии теряем уже полученный профит!

Это - когда канал узкий , а размах стохастика широкий!

Трейлинг стоп ?

Эскизы прикрепленных изображений

Автор: Turami 10.2.2007, 15:28

Turami это не забугорный - это программер с паука написал. У него все индюки красивые, но перерисовываются

Попробуйте фишера 11 версию - будет лучше)попробовал данный индюк, сигналы не достаточно твердые и запаздывают. Короче характер работы совсем другой. У индюка ang_DItpm3-v1 сигнал в самом зародыше нового тренда появляется (не хочу сказать чт fisher плохой , просто для меня удобнее ang_DItpm3-v1), основная проблема в коде найти ошибку, чтобы он коректно обновлялся даже на м15. А потом можно и советника по нему писать и пусть на м15 работает всю неделю...

Эскизы прикрепленных изображений

Автор: leonid553 10.2.2007, 17:38

Я, однако, не думаю, что там в коде ошибка. Просто он так работает и лучше не сделать! Он выполнен под какую-то определенную тактику. Надо этот момент учитывать или ещё что-ниб. придумать! А лучше найти его описание и посмотреть - как с ним работать.

Вот смотрю в визуальном режиме - ну безбожно , как "червяк под сапогом" меняется!

--------------------------------------------------------------------------------

Результат тестирования советника ST+ENV, GBP/USD, H4, январь.

Период стохастика=8

Стоплосс=Тейкпрофит=55

остальные - по умолч.

Чистая прибыль =600 пипсов!

Баров в истории 4119

Смоделировано тиков 157182

Качество моделирования 90.00%

Начальный депозит 1000.00

Чистая прибыль 593.14

Общая прибыль 877.40

Общий убыток -284.26

Прибыльность 3.09

Матожидание выигрыша 28.24

Абсолютная просадка 0.00

Всего сделок 21

Короткие позиции (% выигравших) 9 (77.78%)

Длинные позиции (% выигравших) 12 (75.00%)

Прибыльные сделки (% от всех) 16 (76.19%)

Убыточные сделки (% от всех) 5 (23.81%)

Самая большая

прибыльная сделка 55.00

убыточная сделка -58.26

Максимальное количество

непрерывных выигрышей (прибыль) 6 (329.74)

непрерывных проигрышей (убыток) 2 (-116.26)

Максимальная

непрерывная прибыль (число выигрышей) 329.74 (6)

непрерывный убыток (число проигрышей) -116.26 (2)

Эскизы прикрепленных изображений

Автор: leonid553 11.2.2007, 18:14

Для тестирования советника нажимаем на ТЕСТЕР в меню МТ4.

Появляется окно тестера.

В окошечке СОВЕТНИК ставим нужный нам (ST+ENV).

В окошечке СИМВОЛ выбираем пару, напр. GBP/USD.

МОДЕЛЬ - выбираем ВСЕ ТИКИ ...

ПЕРИОД - ставим Н4.

ИСПОЛЬЗОВАТЬ ДАТУ - задаем даты - напр. ОТ 2007.01.01 ДО "СЕГОДНЯ" и ставим галочку.

После чего наж. кн. СТАРТ в пр. ниж. углу.

Через мин.-др. закачаются котировки и вы увидите заполняющуюся полоску внизу.

Далее в кн. ОТЧЕТ, ГРАФИК, РЕЗУЛЬТАТЫ - вы увидите итог тестирования.

При тестироваении в визуальном режиме - перед нажатием кн. СТАРТ нужно будет поставить галочку в окошечке ВИЗУАЛИЗАЦИЯ.

Движком (рядом) можно задать скорость течения времени.

Кнопкой СВОЙСТВА ЭКСПЕРТА можно изменять внешние параметры - в колонке ЗНАЧЕНИЕ - ОК!

В опции ТЕСТИРОВАНИЕ можно задать начальный размер депозита и вид торговли.

Все остальные колонки предназначены только для ОПТИМИЗАЦИИ.

Удачи!

---------------------------------------------------------------------------------------------------

GBP/JPY, H4, январь

+661 _32 _2.54 _20.67 _125.63 _2.34% Env_period=30 Stochastic_period=5 Env_shift=1 Env_deviation=21 TP=60 SL=50 Lot=0.1 Slippage=3

Автор: leonid553 12.2.2007, 8:52

Для тех, кто работает с волатильной парой GBP/JPY.

Выше я выложил оптимальные параметры системы ST+ENV - для работы по шаблону на н4. Тест по этим параметрам за январь дал +820 пипсов чистой прибыли! (1пункт=0.8$).

вот лучшие результаты по этой паре:

+662.86$ Env_period=30 Stochastic_period=5 Env_shift=1 Env_deviation=21 TP=60 SL=50 Lot=0.1 Slippage=3

+537.90$ Env_period=31 Stochastic_period=5 Env_shift=1 Env_deviation=21 TP=60 SL=50 Lot=0.1 Slippage=3

+533.22$ Env_period=26 Stochastic_period=5 Env_shift=1 Env_deviation=21 TP=60 SL=50 Lot=0.1 Slippage=3

+488.50$ Env_period=28 Stochastic_period=5 Env_shift=1 Env_deviation=21 TP=60 SL=50 Lot=0.1 Slippage=3

------------------------------------------------------------------------------------Отчет:

Баров в истории 1178

Смоделировано тиков 376330

Качество моделирования 53.11%

Начальный депозит 1000.00

Чистая прибыль 662.90

Общая прибыль 1090.97

Общий убыток -428.07

Прибыльность 2.55

Матожидание выигрыша 20.09

Абсолютная просадка 0.00

Максимальная просадка 125.41 (9.14%)

Всего сделок 33

Короткие позиции (% выигравших) 18 (55.56%)

Длинные позиции (% выигравших) 15 (86.67%)

Прибыльные сделки (% от всех) 23 (69.70%)

Убыточные сделки (% от всех) 10 (30.30%)

Самая большая

прибыльная сделка 55.59

убыточная сделка -47.60

Максимальное количество

непрерывных выигрышей (прибыль) 6 (297.52)

непрерывных проигрышей (убыток) 3 (-125.41)

Максимальная

непрерывная прибыль (число выигрышей) 297.52 (6)

непрерывный убыток (число проигрышей) -125.41 (3)

Средний

непрерывный выигрыш 3

непрерывный проигрыш 1

Автор: leonid553 12.2.2007, 10:11

Далее мне видится доработка нашего автомата в таком плане.

Бывает так, что после открытия позиции цена идёт в нашу сторону и стохастик при этом, насквозь пересекает канал. Но до тейкпрофита , увы, не доходит, а разворачивается и опять пересекает границу канала - уже против нас! Но советник не открывает новую позицию!

Т.к. ЕЩЁ не закрыта старая - которая ещё возможно пока профитная, - но уже, повторяю, идёт против нас.

Здесь возможны варианты:

Либо заставить советника дополнительно открыть новую (локирующую) позицию - не закрывая старую!.

Либо закрыть старую - при открытии новой, встречной!

Видимо надо неким образом ввести функции OrderClose/, OrderModify, и т.п. ...

Не совсем понятно, как реализовать ситуацию в случае - если события происходят на одном баре! Надо разбираться....

Автор: bose 12.2.2007, 10:12

Здравствуйте, Леонид!

Хотелось бы прояснить вот какую ситуацию.При тестировании GBPUSD за январь месяц вы показали 21 сделку. Правильно ли я понимаю что селл при пересечении стохастика(синей линии) сверху вниз с синей линией ENV+повторное открытие селла но уже когда стохастик сверху вниз пересекает кпасную ENV?Аналогично зеркально на бай.Т.к. если расматривать только 1 вход на первом пересечении то за январь не будет 21 сделки...

Автор: leonid553 12.2.2007, 11:28

Добрый день!

Надеюсь я правильно понял ваш вопрос.

Вам нужно отследить по советнику ход этой ситуации в Тестере МТ4 - В ВИЗУАЛЬНОМ РЕЖИМЕ. См. рис. ниже.(Как это сделать - см. посл. пост на предыд. стр.)

При этом, после нажатия кн. СТАРТ(когда уже "пойдет" цена), на малой скорости нужно щёлк. пр. кн. по графику визуализации ШАБЛОН-УСТАНОВИТЬ ШАБЛОН-ST+ENV, и вы увидите как изменяется стохастик по ходу цены!

Причём сделки нашего советника будут автоматом отрисовываться на графике - вы это увидите!

Вот сейчас запустил - смотрю...

Получается вот что:

Как я уже писал советник в наст. момент может вести одновременно только одну сделку.

Вашу ситуацию я отметил на графике кр. стрелкой - слева.

У нас на одной нисходящей свече советник сумел провести последовательно (одну за другой) три профитных сделки!

Вот как это случилось:

При пересечении стохастиком верхней (син) границы ENV открылась первая сделка. Потом цена пошла дальше и сработал тейкпрофит!

Далее в течение этой же свечи цена вернулась назад , стохастик вышел из канала, потом цена развернулась и стохастик вновь сверху вниз пересек синюю границу ENV!

И опять всё повторилось! Опять открылась поз.SELL, цена достигла тейкпрофита и опять ушла вверх!

Потом вновь развернулась и ещё раз ВСЁ повторилось!

На графике эти движения стохастика видны ТОЛЬКО в визуальном режиме. Поскольку стохастик перерисовывается в пределах последней свечи. А на окончательном графике остается лишь последнее движение стохастика!

Пока трудно сказать хорошо это или плохо. Не всё ещё ясно...

Чуть не забыл - параметры стоха и ENV в шаблоне должны соответствовать параметрам советника в тестере.

-----------------------------------------------------------------------------------------------------------------

+593.92$ 21сделка Stochastic_period=8 Env_period=25 Env_shift=1 Env_deviation=21 TP=55 SL=55 Lot=0.1 Slippage=3

Эскизы прикрепленных изображений

Автор: leonid553 12.2.2007, 11:47

" Ещё не жаль огня...

Судьба хранит меня..."

Эскизы прикрепленных изображений

Автор: bose 12.2.2007, 12:08

Спасибо понял. А вот если как за идею взять дополнительное открытие позы скажем при условии что 1-2 ну и тд. профит закрыт (если расматривать селл-сверху вниз пересечение) и открываться на пробой уже красной линии стохастом? Возможны здесь и другии будут стопы-профиты чем в 1 случае.

Автор: leonid553 12.2.2007, 16:45

Т.Е. после закрытия позиции - опять входить в том же направлении?

Нужно посмотреть. ОБычно стохастик пробегает от одной границы до другой границы оч. быстро. Цена при этом проходит зачастую от 10 до 30 пунктов. А вот после ...

Нужно посмотреть статистику по истории по каждой паре - сколько в среднем проходит цена после полного пересечения канала стохастиком.

Автор: leonid553 12.2.2007, 18:46

Можно также сделать так:

Ширину канала задать в советнике =0 (отклонениеENV=0)

и протестировать - насколько целесообразной будет "доливка"!

При этом позиция будет открываться при пересечении стохастиком средней линии канала!

---------------------------------------

Следует учесть, что тейкпрофит в этом , ВИДИМО НАДО ДЕЛАТЬ поменьше раза в два.

Автор: leonid553 14.2.2007, 12:20

Вот последние живые сделки по системе ST+ENV, H4:

EUR/JPY

GBP/JPY

GBP/CHF

Все профитные! Пожалуй, надо отмониторить на демо тактику. Мож кто возмется?

----------------------------------------------------------------------------------------------------

В стохастике помимо прочих параметров имеется параметр "ЦЕНЫ" - Higt/Low или Close/Close.

Предполагаю, что в первом случае Стохастик рассчитывается по экстремумам свечей, а во втором случае - по ценам закрытия!

ВВел в советник этот параметр.

Stochastic_price_field, по умолч. =0 - первый случай!

Для второго =1

Не совсем понятно - будет ли резон в такой добавке! Посмотрим...

Эскизы прикрепленных изображений

Прикрепленные файлы

Stochastic_Env_1.rar ( 1.12 килобайт )

Кол-во скачиваний: 1217Автор: NoName 14.2.2007, 15:34

По просьбе Леонида добавил в советник библиотеки Игоря Кима для расчёта рабочего лота и использования трейлинг стопа.

Stochastic_Env_MM_TS.rar ( 2.91 килобайт )

Кол-во скачиваний: 1453

В библиотеке a-SimpleTrailing, в самом конце, пришлось удалить обращение к функции ErrorDescription( ), так как компилятор сообщает что она не определена. Она должна определяться в файле stdlib.mqh, но увы ...

Эта функция используется для расшифровки кода ошибки и не сильно нам и нужна. Оригинал строки остался в комменте выше.

Автор: leonid553 14.2.2007, 16:22

Андрей! Благодарю за полезные дополнения!

Автор: NoName 14.2.2007, 16:26

А вот ещё вспомнил, когда-то писал эксперт аналогичный данному, но только вход по пробитию стохастиком конверта на 3-х таймфреймах одновременно (М15, М30, Н1). Сливает

Может кому-то будет интересно.

Stoch_Env_3TF.rar ( 1.42 килобайт )

Кол-во скачиваний: 1305

Кстати, возможно будет иметь смысл убрать М15 и добавить Н4.

Автор: leonid553 15.2.2007, 19:40

Сег. советник ST+ENV_ММ провел три сделки по фунту. Почему-то не открываются сделки одновременно. Хотя сигналы были по неск. парам!

Автор: helena 16.2.2007, 5:44

Сег. советник ST+ENV_ММ провел три сделки по фунту. Почему-то не открываются сделки одновременно. Хотя сигналы были по неск. парам!

Если эксперт был одновременно запущен на нескольких парах на одном терминале, то в данном ему виде не хватает Magic (каждый запущенный эксперт толжен уметь распознавать свою сделку)

if ( OrderSymbol()==Symbol() && mode<=OP_SELL && OrderMagicNumber()==Magic )

int OrderMagicNumber( )

Возвращает идентификационное ("магическое") число для выбранного ордера.

Автор: NoName 16.2.2007, 6:30

Совершенно верно, нужно пересмотреть учёт ордеров.

Всё дело в строках:

int Orders=OrdersTotal (); //получаем кол-во открытых ордеров

if (Orders==0) //если нет открытых ордеров

...

Поэтому если у нас уже есть открытая позиция то все советники будут игнорировать сигналы.

Вечерком попробую переделать.

Автор: NoName 16.2.2007, 6:51

Сег. советник ST+ENV_ММ провел три сделки по фунту.

Уже провёл четвёртую и закрылся с профитом. Сейчас открылась позиция на покупку по NZDUSD и пока она открыта других можно не ждать.

Автор: leonid553 16.2.2007, 7:31

Помню - был изначально в коде "MAGIC"!

Но я не стал вникать и решил по неопытности - что это сам номер счёта на терминале ДЦ. И удалил эту строку ....

Андрей! Глянь на ту страничку:

KIM IV:

"Для использования в советнике следует обьявить след. глобальные переменные:

- int MAGIC - универсальный идентификатор советника и его сделок

... ... ... "

Автор: Turami 16.2.2007, 7:34

вот какая мысль у меня организовалась (пока баранку по городу кручу), если работать на часовках внутри дня, но при этом нужно знать тенденции н4 и дневок, основываться только на ang_ditpm3v1 ну и подтверждение по входу на индюк П13.надеюсь картинка загрузиться. короче на часах мы видим куда показывает и н4 и дневки, соответственно если они оба вверх а часовой вниз, то это просто откат в пару десятков пунктов. Смотрите: красный- часовки, синий -н4, коричневый -дневки.

Эскизы прикрепленных изображений

Автор: leonid553 16.2.2007, 7:37

TURAMI ! Ты опять перепутал! Мой ник на этом форуме Leonid553, А не П-13! Пож. не забывай!

----------------------------------------------------------------------------------

Сейчас советник открылся по киви вверх. И оч. некстати там же нарисовалась медвежья бабочка!

Эскизы прикрепленных изображений

Автор: fpg 16.2.2007, 8:24

здравствуй Леонид!

скажи,пожалуйста, сеучас у меня начал прказывать stoch + env покупку по nzd/usd, у тебя есть такой сигнал?

и еще хотел спросить,к стох и енв добавить МА(5) -как доополнительный сигнал,не пробовал?

Автор: leonid553 16.2.2007, 8:32

Привет! См. мой пост 109 выше!(дополнил)

Автор: fpg 16.2.2007, 8:57

Сейчас советник открылся по киви вверх. И оч. некстати там же нарисовалась медвежья бабочка!

по euro /gbp stoh пробил МА5 и подошел к енв,на моем графике. в данном случае если ставить ордер на sell stop то по какой цене или вообще не ставить ничего,а дождаться пробития енв сверху ?

Автор: leonid553 16.2.2007, 9:24

Не могу ответить. Я почти не экспериментировал с тактикой ST+ENV по паре EUR/GBP. Тут сначала нужно понаблюдать - как движения стохастика соответствуют в пунктах движению цены! И тогда прояснится вопрос о "дистанции" отложенных ордеров sell-stop, buy-stop.

И потом - кто же (в здравом уме) станет отвечать на такой вопрос - "по какой цене"? Я на себя такую ответственность взять не могу!

И не надо забывать - что стохастик перерисовывается на последней(текущей) свече! А для н4 это нужно учитывать.

А вообще-то - я думаю - отложки - это наиболее целесообразный прием использования тактики ST+ENV !

------------------------------------------------------------------------------------------------

Совсем запутался в системе тралов KIM IV советника/

Тесты дают разные результаты . Вот что-то проясняется вот здесь:

http://community.finlist.org/showthread.php?t=744

Автор: fpg 16.2.2007, 9:30

Не могу ответить. Я почти не экспериментировал с тактикой ST+ENV по паре EUR/GBP. Тут сначала нужно понаблюдать - как движения стохастика соответствуют в пунктах движению цены! И тогда прояснится вопрос о "дистанции" отложенных ордеров sell-stop, buy-stop.

И потом - кто же (в здравом уме) станет отвечать на такой вопрос - "по какой цене"? Я на себя такую ответственность взять не могу!

И не надо забывать - что стохастик перерисовывается на последней(текущей) свече! А для н4 это нужно учитывать.

А вообще-то - я думаю - отложки - это наиболее целесообразный прием использования тактики ST+ENV !

Совсем запутался в системе тралов KIM IV советника/

Тесты дают разные результаты . Вот что-то проясняется вот здесь:

http://community.finlist.org/showthread.php?t=744

спасибо! я не совсем верно мысль изложил, я и имелл ввиду не конкретную цифру постановки ордера,а расстояние на котором выставлять его. а по euro /usd как ордера выставлять ?

Автор: leonid553 16.2.2007, 9:48

По евро я выставлюя пока так:

Когда стохастик подходит к границе - я ставлю стоп/ордер на примерно 12-18 пипсов от текущей цены.

По др. парам - в зависимости от волатильности. По киви - примерно 10 пипсов.

Автор: fpg 16.2.2007, 10:00

По евро я выставлюя пока так:

Когда стохастик подходит к границе - я ставлю стоп/ордер на примерно 12-18 пипсов от текущей цены.

По др. парам - в зависимости от волатильности. По киви - примерно 10 пипсов.

Спасибо за подробные объяснения!

С уважением,

fpg

Автор: NoName 16.2.2007, 10:19

Помню - был изначально в коде "MAGIC"!

Но я не стал вникать и решил по неопытности - что это сам номер счёта на терминале ДЦ. И удалил эту строку ....

Андрей! Глянь на ту страничку:

KIM IV:

"Для использования в советнике следует обьявить след. глобальные переменные:

- int MAGIC - универсальный идентификатор советника и его сделок

... ... ... "

Да, я в курсе. MAGIC используется в библиотеке Кима для перемещения трейлинга. И я объявлял эту переменную. Но вот пояснение не совсем верно. Magic Number - это уникальный идентификатор ОРДЕРА, а не советника. (хотя, наверняка, именно это и имелось ввиду) Получить его можно при помощи функции OrderMagicNumber().

В любом случае это не есть проблема. Просто понадобиться немного времени чтобы изменить учёт ордеров в советнике. Займусь вечером. Ещё раз повторю что изначально он задумавался для прогона стратегии в тестере, не более. Для использвания в боевых условиях нужно подойти к нему более серьёзно.

Автор: leonid553 16.2.2007, 10:38

KIM IV декларирует библиотеку a-SimpleTrailing так:

" Если мы задаем в советнике режим

UseTrailing=true, и при этом

ProfitTrailing (тралить только профит)=false,

то трал начинает работать, как только цена достигает уровня

TrailingStop+TrailingStep, где Step - шаг трала в пункктах"

Однако в визуальном режиме выяснилось , что при такой работе имеет место ПОДТЯГИВАНИЕ стоплосса вслед за ценой СРАЗУ ПОСЛЕ СТАРТА , и не более того!

Причем Step - шаг подтягивания! а по достижении тейкпрофита - сделка закрывается!

Вот результат:

Эскизы прикрепленных изображений

Прикрепленные файлы

ST_ENV.zip ( 16.28 килобайт )

Кол-во скачиваний: 1177Автор: NoName 16.2.2007, 11:51

KIM IV декларирует библтотеку a-SimpleTrailing так:

" Если мы задаем в советнике режим

UseTrailing=true, и при этом

ProfitTrailing (тралить только профит)=false,

то трал начинает работать, как только цена достигает уровня

TrailingStop+TrailingStep, где Step - шаг трала в пункктах"

Однако в визуальном режиме выяснилось , что при такой работе имеет место подтягивание стоплосса вслед за ценой, и не более того!

Ну так это же оно и есть.

ProfitTrailing=false - трейлинг профита отключен, стоп тянется за ценой на растоянии трейлинга.

ProfitTrailing=true - трейлить будем только после того как получим профит равный трейлингу, то есть стоп будет перенесён в безубыток и будет тянуться на растоянии трейлинга. (по моему в этом режиме сейчас работает советник на фунте, вчера наблюдал за ним).

Автор: leonid553 16.2.2007, 11:59

Именно так! Наш советник занимается сейчас пипсовкой вместо дела!

И мы по фунту упустили хор. профит - а получили мелочь!

Побежал менять....

Автор: leonid553 16.2.2007, 12:20

ProfitTrailing=false - трейлинг профита отключен, стоп тянется за ценой на растоянии трейлинга.

ProfitTrailing=true - трейлить будем только после того как получим профит равный трейлингу, то есть стоп будет перенесён в безубыток и будет тянуться на растоянии трейлинга. (по моему в этом режиме сейчас работает советник на фунте, вчера наблюдал за ним).

Хотелось бы , чтобы одновременно с подтягиванием стоплосса - сам трейлинг начинался после достижения заданного профита - и при этом величину TrailingStop-a МОЖНО БЫЛО ЗАДАВАТЬ ОТДЕЛЬНО!

СЕЙЧАС ТАК НЕ ПОЛУЧАЕТСЯ!

Автор: sashken 16.2.2007, 12:58

всем привет. вот сделал все в один индикатор. может пригодится. в выходные займусь экспертом.

Прикрепленные файлы

_MTF_Stoch_Env_v1.rar ( 1.55 килобайт )

Кол-во скачиваний: 1454

Автор: leonid553 16.2.2007, 13:39

Sashken, благодарю!

Давно назрела необходимость!

Добавлю, что можно добавить уровни Стохастика - лишними не будут!

СВОЙСТВА-УРОВНИ-ДОБАВИТЬ

и задаем последовательно 25-50-75 ! - ок!

Эскизы прикрепленных изображений

Автор: Turami 16.2.2007, 19:29

TURAMI ! Ты опять перепутал! Мой ник на этом форуме Leonid553, А не П-13! Пож. не забывай!

----------------------------------------------------------------------------------

Сейчас советник открылся по киви вверх. И оч. некстати там же нарисовалась медвежья бабочка!

Вот что у меня получается если в ручную работать,можно было открываться вверх от 0,7845 в 14-00 по ГРН

Эскизы прикрепленных изображений

Автор: Turami 16.2.2007, 19:50

TURAMI ! Ты опять перепутал! Мой ник на этом форуме Leonid553, А не П-13! Пож. не забывай!

----------------------------------------------------------------------------------

Сейчас советник открылся по киви вверх. И оч. некстати там же нарисовалась медвежья бабочка!

Вот что у меня получается если в ручную работать,можно было открываться вверх от 0,7845 в 14-00 по ГРН

точка входа 0,6952

Эскизы прикрепленных изображений

Автор: leonid553 17.2.2007, 7:08

Хорошая мысль, Роман, вывести на график индикатор с разных тф!

Хорошо видна общая тенденция тренда! Но вот только лучше не "ходить" ниже н1 - я думаю

Автор: leonid553 17.2.2007, 8:31

В нашем автомате Stochastic_Envelopes_MM_TS предусмотрен Mоney Management. При этом используется обращение к библиотеке функций расчета размера рабочего лота "b-lots.mqh" И.Кима.

Таким образом наша автоматическая торговая система ST+ENV поддерживает четыре(!) способа расчёта:

1. процент от депозита;

2. фракционно-пропорциональный;

3. фракционно-фиксированный;

4. процент от депозита с учетом размера стоплосса

Указанные Способы (2 и 3) торговли хорошо описаны в книге Райана Джонса "Сделай миллион, играя числами".

Конечно, там предполагается, что тредер должен иметь хоть сколь-нибудь выигрышную торговую тактику! Без лишней скромности рискну предположить, что мы совместными усилиями "таковой" располагаем! ST+ENV !

And so :

Автор: leonid553 17.2.2007, 9:18

_______________"СДЕЛАЙ МИЛЛИОНЫ, ИГРАЯ ЧИСЛАМИ"______________

_____________________РАЙАН ДЖОНС_______________________________

Количество проигравших среди тех, кто пытается работать на рынках, прибегая к сделкам с финансовым рычагом, или по-иному - торгуя с маржей, составляет 90%. Насколько я пониманию, это означает, что 90% из тех, кто начинает торговлю, заканчивают ее с чистым убытком. Мне также говорили, что в любой заданный момент времени 90% открытых счетов показывают убытки и только 10% - прибыли. Эта статистика свидетельствует, что возможность быстро разбогатеть на таких рынках очень низка. Чтобы заработать здесь серьезные деньги, трейдеры должны грамотно распоряжаться своими средствами. Если только не подвернется очень счастливый шанс, то разбогатеть на рынках, где практикуются сделки с рычагом, попросту невозможно, не имея для этого подходящей стратегии управления капиталом. Созданию такой стратегии и посвящена эта книга.

----------------------------------------------------------------------------

От Редактора:

Для одного трейдера, работавшего на Форексе с полной суммой депозита, кредитным плечом 50, без «стоп-лоссов» и умудрявшегося "вырубать" в хороший день по 100-150 пунктов, как-то раз я рассчитал немудреную таблицу, исходившую из 10 прибыльных пунктов в день, также на полную сумму депозита. Как вы думаете, какой получился прирост депозита в пересчете на годовые проценты ? Одиннадцать тысяч годовых! Ему стало плохо. Два дня он держался за голову и перепроверял данные, и потом даже пытался перестроить свои торговые стратегии.

Я думаю, что на внимательного читателя книга, которую он уже, несомненно, держит в руках, произведет еще более сильное впечатление. После ее прочтения, вы уже не сможете работать на рынке так, как раньше, кем бы вы ни были: индивидуальным трейдером с небольшим депозитом или портфельным инвестором, использующим широкий набор рыночных инструментов.

----------------------------------------------------------------------------------

За какие блага мира я сражаюсь, когда хочу убедить здравомыслящих, умных читателей потратить несколько часов на изучение темы еще более скучной, по всеобщему убеждению, чем бухгалтерский учет?<...>

Автор: leonid553 17.2.2007, 9:43

На сегодняшний день существует множество более или менее правильных определений управления капиталом. Я хочу дать свое рабочее определение управления капиталом. По ходу изучения книги вы поймете до конца смысл этого определения. И, хотя некоторые трейдеры настаивают на том, что в словаре среди синонимов слова "скучный" вы непременно найдете "управление капиталом", я намерен доказать вам, не только что они ошибаются, но и то, что управление капиталом - это один из самых волнующих элементов торговли.