Версия для печати темы

Нажмите сюда для просмотра этой темы в обычном формате

Форум трейдеров рынка ФОРЕКС (FOREX). Анализ Форекс _ MQL программирование _ Perceptron

Автор: leonid553 23.3.2007, 11:29

Yury V. Reshetov

Нейронная сеть

Что такое нейронная сеть или Perceptron? Это алгоритм использующий уравнение линейного неравенства (линейного фильтра), с помощью которого можно причислить исследуемый объект к тому или иному классу или же наоборот исключить его из этого самого класса объектов. Само неравенство выглядит так:

w1 * a1 + w2 * a2 + ... wn * an > d

где:

1. wi - весовой коэффициент с индексом i;

2. ai - численное значение признака с индексом i исследуемого объекта;

3. d - пороговое значение, чаще всего равное 0.

Дело в том, что геометрически плоскость описывается линейным уравнением. Например, в трехмерном пространстве относительно координат X, Y и Z уравнение плоскости имеет вид:

A * X + B * Y + C * Z + D = 0

Координаты всех точек, расположенных по одну сторону от плоскости, в этом самом пространстве, удовлетворяют неравенству:

A * X + B * Y + C * Z + D > 0

А координаты всех точек лежащих по другую сторону от плоскости, удовлетворяют неравенству:

A * X + B * Y + C * Z + D < 0

Таким образом, если нам известно уравнение некой плоскости и координаты любых точек, то мы можем разделить множество всех точек пространства на два множества точек, разделяемых этой самой плоскостью.

ПОСТАНОВКА ЗАДАЧИ

Если мы разделим объекты на два класса: открываемые длинные позиции и короткие позиции, а в качестве признаков возьмем значения индикаторов или осцилляторов технического анализа, то остается лишь выяснить уравнение плоскости и попытаться с ее помощью произвести идентификацию. Постановка задачи ясна.

Множества точек пересекаются в пространстве и провести четкую разделительную черту между ними невозможно. Единственным и приемлемым решением здесь является линия, которая будет отделять оба множества точек таким образом, чтобы с ее помощью большинство красных объектов оказалось по одну сторону, а синих по другую. На сей раз, мы имеем дело с задачей оптимизации, то есть поиском уравнения разделяющей плоскости или линии, способной максимально разделить два класса объектов друг от друга, но с вероятностью того, что часть точек, принадлежащих одному классу, будет ошибочно идентифицировано, как принадлежащих к классу другому.

Попробуем теперь определиться с постановкой задачи, которую мы собираемся решить. Элементарно, что нужно знать трейдеру для прибыльной торговли - это направление движения котировок. То есть если котировки пойдут вверх, то следует открыть длинную позицию. Если вниз, то необходимо открывать позицию короткую. Следовательно, два класса объектов у нас уже есть, а именно, направление движения котировок. Для того, чтобы принять решение, следуя техническому анализу, трейдеры прибегают к исследованию так называемых технических индикаторов или осцилляторов. Мы также будем исследовать осциллятор.

Поскольку технические осцилляторы - это гистограммы, значения которых отклоняются от горизонтальной линии, то соответственно и нейронная сеть нам понадобится с линейным фильтром. В качестве признаков объекта, будем брать паттерны, то есть значения осциллятора в четырех точках, взятые с шагом в семь периодов вглубь истории, начиная от текущего момента.

Эскизы прикрепленных изображений

в новом окне

в новом окне

Автор: leonid553 23.3.2007, 11:43

На вышеприведенном рисунке значения осциллятора обведены кружочками. Присвоим их идентификаторам a1, a2, a3 и a4 и будем подставлять в уравнение разделительной плоскости и сравнивать полученное значение с нулем, чтобы узнать, с какой стороны будет находиться паттерн.

Осталось только получить само уравнение плоскости, которое будет разделять паттерны, предшествующие движению цены вверх, от паттернов, предшествующих движению цены вниз.

Для этой цели будем использовать встроенный в торговый терминал MetaTrader4 генетический алгоритм, предназначенный для ускорения процессов оптимизации. Проще говоря, мы будем подбирать значения весовых коэффициентов линейного фильтра таким образом, чтобы в результате получить уравнение разделительной линии для максимального значения баланса оптимизацией стратегии на исторических данных.

Для этой цели нам понадобится, как минимум, формулировка торговой стратегии, с помощью которой можно будет реализовать алгоритм и переложить его в код советника для MetaTrader4.

Теоретически торговая система должна предусматривать сигналы, как для входа в рынок, так и для выхода из него. Впрочем, выходы по сигналам не являются обязательными и их можно исключить с помощью:

Расстановки стоп-ордеров - takeprofit и stoploss;

Разворотом позиции в противоположном направлении при получении сигнала о изменении направления тенденции рынка.

Чтобы не усложнять торговую систему, мы будем использовать выходы по защитным стопам - stoploss и по сигналам разворотов. В этом случае нейросеть будет выдавать на выходе только два сигнала по значениям признаков объектов, а именно:

Котировки вероятнее всего будут двигаться в сторону повышения;

Котировки вероятнее всего будут двигаться в сторону понижения.

Таким образом упрощается задача идентификации объектов для нейронной сети путем разделения их всего на два класса. Оптимизацию торговой системы также можно упростить, исключив из управления ордерами фиксацию прибылей по takeprofit, то есть избавить ее от подбора еще одного входного параметра. В этом случае достаточно воспользоваться трейлинг-стопами, то есть постепенными подтягиваниями stoploss в прибыльную сторону до тех пор, пока нейросеть не даст противоположный сигнал или пока она не ошибется. Любая ошибка нейросети приведет к срабатыванию защитного стопа. При этом сама система управления ордерами усложняется. Быстрый разворот позиции в обратном направлении лучше всего выполнить через встречный ордер с удвоенным количеством лотов и последующим закрытием встречной позиции. Этот маневр позволяет совершить все операции по развороту сразу же, как только будет получен сигнал от нейросети.

Чтобы сократить количество ложных срабатываний от сигналов нейросети, их считывание и принятие решений будем производить только по сформировавшимся барам и по ценам открытия этих самых баров.

Решение задачи

Ниже приведен исходный код советника, реализующего данную торговую стратегию:

//+------------------------------------------------------------------+

//| ArtificialIntelligence.mq4 |

//| Copyright й 2006, Yury V. Reshetov |

//| http://reshetov.xnet.uz/ |

//+------------------------------------------------------------------+

#property copyright "Copyright й 2006, Yury V. Reshetov ICQ:282715499 http://reshetov.xnet.uz/"

#property link "http://reshetov.xnet.uz/"

//---- input parameters

extern int x1 = 120;

extern int x2 = 172;

extern int x3 = 39;

extern int x4 = 172;

// StopLoss level

extern double sl = 50;

extern double lots = 0.1;

extern int MagicNumber = 888;

static int prevtime = 0;

static int spread = 3;

//+------------------------------------------------------------------+

//| expert initialization function |

//+------------------------------------------------------------------+

int init()

{

//----

return(0);

}

//+------------------------------------------------------------------+

//| expert deinitialization function |

//+------------------------------------------------------------------+

int deinit()

{

//----

return(0);

}

//+------------------------------------------------------------------+

//| expert start function |

//+------------------------------------------------------------------+

int start()

{

if(Time[0] == prevtime)

return(0);

prevtime = Time[0];

//----

if(IsTradeAllowed())

{

spread = MarketInfo(Symbol(), MODE_SPREAD);

}

else

{

prevtime = Time[1];

return(0);

}

int ticket = -1;

// check for opened position

int total = OrdersTotal();

for(int i = 0; i < total; i++)

{

OrderSelect(i, SELECT_BY_POS, MODE_TRADES);

// check for symbol & magic number

if(OrderSymbol() == Symbol() && OrderMagicNumber() == MagicNumber)

{

int prevticket = OrderTicket();

// long position is opened

if(OrderType() == OP_BUY)

{

// check profit

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

{

if(perceptron() < 0)

{

// reverse

ticket = OrderSend(Symbol(), OP_SELL, lots * 2, Bid, 3,

Ask + sl * Point, 0, "AI", MagicNumber,

0, Red);

Sleep(30000);

if(ticket < 0)

{

prevtime = Time[1];

}

else

{

OrderCloseBy(ticket, prevticket, Blue);

}

}

else

{

// trailing stop

if(!OrderModify(OrderTicket(), OrderOpenPrice(),

Bid - sl * Point, 0, 0, Blue))

{

Sleep(30000);

prevtime = Time[1];

}

}

}

// short position is opened

}

else

{

// check profit

if(Ask < (OrderStopLoss() - (sl * 2 + spread) * Point))

{

if(perceptron() > 0)

{

// reverse

ticket = OrderSend(Symbol(), OP_BUY, lots * 2, Ask, 3,

Bid - sl * Point, 0, "AI", MagicNumber,

0, Blue);

Sleep(30000);

if(ticket < 0)

{

prevtime = Time[1];

}

else

{

OrderCloseBy(ticket, prevticket, Blue);

}

}

else

{

// trailing stop

if(!OrderModify(OrderTicket(), OrderOpenPrice(),

Ask + sl * Point, 0, 0, Blue))

{

Sleep(30000);

prevtime = Time[1];

}

}

}

}

// exit

return(0);

}

}

// check for long or short position possibility

if(perceptron() > 0)

{

//long

ticket = OrderSend(Symbol(), OP_BUY, lots, Ask, 3, Bid - sl * Point, 0,

"AI", MagicNumber, 0, Blue);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

else

{

// short

ticket = OrderSend(Symbol(), OP_SELL, lots, Bid, 3, Ask + sl * Point, 0,

"AI", MagicNumber, 0, Red);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

//--- exit

return(0);

}

//+------------------------------------------------------------------+

//| The PERCEPRRON - a perceiving and recognizing function |

//+------------------------------------------------------------------+

double perceptron()

{

double w1 = x1 - 100.0;

double w2 = x2 - 100.0;

double w3 = x3 - 100.0;

double w4 = x4 - 100.0;

double a1 = iAC(Symbol(), 0, 0);

double a2 = iAC(Symbol(), 0, 7);

double a3 = iAC(Symbol(), 0, 14);

double a4 = iAC(Symbol(), 0, 21);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

//+------------------------------------------------------------------+}

Осталось только подобрать весовые коэффициенты линейного уравнения разделительной плоскости для нейросети.

klot писал:

Спасибо! Всё досупно и правильно написано.

Я тут немного модернизировал Вашего советника, - попробовал сделать "многослойную сеть" из 4-х перцептронов.У каждого свой состав входов и каждый обучался отдельно на максимальную прибыль. Потом, 5-й обобщал результаты (обучался на минимизацию просадки) предыдущих 4-х. Получилось не плохо, много сделок и просадка не большая.

А вообще, мне нравиться, эту тему я давно изучаю. Правда зашел через "парадный вход" начал с самых истоков. Если есть желание посотрудничать обсуждение идёт тут: http://www.fxexpert.ru/forum/index.php?showtopic=656

Yury V. Reshetov

Я тоже попробовал 5-ти слойку. Первые 4 имеют по 5 входов, на каждый из которого поступают нормированные значения с отдельно взятого индикатора (на каждый слой свой индикатор). 5-й слой 4-х входовый и также обобщающий. Результаты весьма неплохие получаются. Самое главное, что вне репрезентативной выборки ведет себя очень стабильно по сравнению с однослойкой.

Удобно тем, что каждый слой можно обучать по отдельности. Осталось только полностью автоматизировать весь процесс обучения на истории.

Лучший вариант - это взять сразу 4 компьютера и распараллелить процессы обучения. Потом собрать результаты с 4 слоев воедино и обучить последний слой.

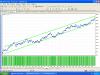

Автор: leonid553 23.3.2007, 12:03

GBPJPY, H1

Тест за янв-февр-март после оптимизации за ноябрь-дек. 2006г(по ценам откр.):

Баров в истории 2348

Начальный депозит 1000.00

Чистая прибыль 3911.07

Общая прибыль 5859.70

Общий убыток -1948.63

Прибыльность 3.01

Матожидание выигрыша 35.23

Абсолютная просадка 50.84

Максимальная просадка 177.91 (1.49%)

Относительная просадка 1.49% (177.91)

Всего сделок 111

Короткие позиции (% выигравших) 46 (63.04%)

Длинные позиции (% выигравших) 65 (61.54%)

Прибыльные сделки (% от всех) 69 (62.16%)

Убыточные сделки (% от всех) 42 (37.84%)

Самая большая

прибыльная сделка 514.66

убыточная сделка -55.72

Средняя

прибыльная сделка 84.92

убыточная сделка -46.40

Максимальное количество

непрерывных выигрышей (прибыль) 7 (349.35)

непрерывных проигрышей (убыток) 3 (-150.10)

Максимальная

непрерывная прибыль (число выигрышей) 632.37 (2)

непрерывный убыток (число проигрышей) -150.10 (3)

Средний

непрерывный выигрыш 2

непрерывный проигрыш 1

Эскизы прикрепленных изображений

Автор: leonid553 23.3.2007, 15:05

to NoName:

Твоя последняя версия "ST+ENV" - с переворотом, работает оч. прилично! Сам не ожидал!

Выгребает тренд - почти до дна!

Появилась мысль вставить в советник перцептрон с вызовом другого индикатора! Чтобы уменьшить число убыточных, нетрендовых входов.

Автор: NoName 23.3.2007, 21:09

Твоя последняя версия "ST+ENV" - с переворотом, работает оч. прилично! Сам не ожидал!

Выгребает тренд - почти до дна!

Появилась мысль вставить в советник перцептрон с вызовом другого индикатора! Чтобы уменьшить число убыточных, нетрендовых входов.

А я так и не смог от неё ничего путнего получить. Как не крутил - на бэктесте всё сливает, зараза. Так что подгонка, как говорится, на лицо

На счёт перцептрона, а почему бы в сеть не подать сигналы самих "ST+ENV", без вызовов всяких индикаторов? Я примерно представляю как это программно описать, нужно будет индикатор состряпать. Но этим если и заниматься, то нужно создавать нормальную нейросеть, а то этот советник уж больно примитивный

P.S. Наверное неплохо бы ветку отдельную сделать для этого. И сообщения последние туда перенести. А то ты немного не туда забрёл

Я вот только через пол дня обнаружил твои посты и то случайно

Автор: leonid553 24.3.2007, 19:46

"А я так и не смог от неё ничего путнего получить. Как не крутил - на бэктесте всё сливает, зараза. Так что подгонка, как говорится, на лицо "

---------------------------------------------------------------------------

Я тоже изначально не мог получить удовлетворительных результатов. Но потом дошло, в чем тут дело!!

Посмотрел в визуале работу нейро советника и обнаружил - как грамотно он работает при трендовом рынке.

По аналогии предусмотрел аналогичную комбинацию внешних параметров в ST+ENV, отказался от тейкпрофита (ну почти, сделал его = 250/300). Заменил его тралом, оптимизировал шаг трала - Tr/Step .

При этом обнаружилось, что теперь и наш советник "выгребает тренд" оч. неплохо!

Имеются, конечно "отдельные недостатки" - о них я писал в НЕСТАНДАРТНОЙ ТАКТИКЕ.

-----------------------------------------------------------------------------------

"На счёт перцептрона, а почему бы в сеть не подать сигналы самих "ST+ENV", без вызовов всяких индикаторов? Я примерно представляю как это программно описать, нужно будет индикатор состряпать. Но этим если и заниматься, то нужно создавать нормальную нейросеть, а то этот советник уж больно примитивный "

-----------------------------------------------------------------------------------

Поскольку индикатор ты уже "состряпал", то я вижу примерно такой сценарий:

Решетов писал:

"Я тоже попробовал 5-ти слойку. Первые 4 имеют по 5 входов, на каждый из которого поступают нормированные значения с отдельно взятого индикатора (на каждый слой свой индикатор). 5-й слой 4-х входовый и также обобщающий. Результаты весьма неплохие получаются. Самое главное, что вне репрезентативной выборки ведет себя очень стабильно по сравнению с однослойкой."

Поэтому наш ST+ENV будет давать только сигналы на вход и сопровождать позицию, как "базовый" узел.

А достоверность его сигналов будет проверяться (для начала) однослойной нейро структурой с др. индикатором.

Причем работу однослойки желательно постоить на меньшем тф, чем тот на кот. работает ST+ENV!. Чтобы "не задерживаться со входом.

А на счет того - как программно подать в сеть сигналы самого ST+ENV, - увы...

Не могу пока сообразить.

Автор: NoName 24.3.2007, 21:47

Решетов писал:

"Я тоже попробовал 5-ти слойку. Первые 4 имеют по 5 входов, на каждый из которого поступают нормированные значения с отдельно взятого индикатора (на каждый слой свой индикатор). 5-й слой 4-х входовый и также обобщающий. Результаты весьма неплохие получаются. Самое главное, что вне репрезентативной выборки ведет себя очень стабильно по сравнению с однослойкой."

Поэтому наш ST+ENV будет давать только сигналы на вход и сопровождать позицию, как "базовый" узел.

А достоверность его сигналов будет проверяться (для начала) однослойной нейро структурой с др. индикатором.

Причем работу однослойки желательно постоить на меньшем тф, чем тот на кот. работает ST+ENV!. Чтобы "не задерживаться со входом.

А на счет того - как программно подать в сеть сигналы самого ST+ENV, - увы...

Не могу пока сообразить. sad.gif

То что я состряпал - это не для сети делалось.

На счёт подачи сигналов (не только ST+Env) думаю уже не один день. Пока вижу это так:

представь что в момент возникновения сигнала, когда мы совершаем сделку, на график наносится стрелочка в этом месте. Получится два вида стрелочек, вверх (при покупке) и вниз (при продаже). Мы будем иметь график, на котором будут проставлены стрелочки по всей истории (заданной). Далее нужно выгрузить в файл весь ценовой ряд, которому необходимо поставить в соответствие наши сигналы. Там где стрелка вверх мы будем ставить 1, там где вниз поставим (-1), а там где стрелочек нет - 0. И вот в таком виде эти данные нужно скормить Нейрошелу.

Меня останавливает вот что. Тактика ST+ENV подразумевает работу внутри бара. Если мы будем подавать сигналы по закрытию бара, то будет упускаться значительная часть движения (или же сигнала не окажется вовсе, т.к. не редко бывает что вход и выход получаются в пределах одного бара при сильных движениях). Ну а подавать в нейросеть минутки - мне кажется что это глупость.

Возможно, что хорошим выходом из этой ситуации будет использования меньшего ТФ, то есть вместо минуток подавать М5 или М15, но смотреть при этом на Н4. Скорее всего к оптимальному результату можно прийти только методом проб и ошибок.

Автор: leonid553 25.3.2007, 12:23

Вот такая ещё идея .

ПО вышеприведенному советнику.

Там перцептрон обрабатывает значения индикатора AO, взятые из четырех точек. И потом выдает суммарный итог - "+" или "-".

Если нам ввести дополнително еще:

-----------------------------------------------------------------

double perceptron_2()

{

double w1 = x1 - 100.0;

double w2 = x2 - 100.0;

double w3 = x3 - 100.0;

double w4 = x4 - 100.0;

double a1 = iRVI(Symbol(), 0, RVI_period,MODE_MAIN,0);

double a2 = iRVI(Symbol(), 0, RVI_period,MODE_MAIN,7);

double a3 = iRVI(Symbol(), 0, RVI_period,MODE_MAIN,14);

double a4 = iRVI(Symbol(), 0, RVI_period,MODE_MAIN,21);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

--------------------------------------------------------------------------

а потом еще:

-----------------------------------------------------------------------

double perceptron_3()

{

double w1 = x1 - 100.0;

double w2 = x2 - 100.0;

double w3 = x3 - 100.0;

double w4 = x4 - 100.0;

double a1 = iCCI(Symbol(), 0,CCI_period, PRICE_CLOSE, P_1);

double a2 = iCCI(Symbol(), 0,CCI_period, PRICE_CLOSE, P_2);

double a3 = iCCI(Symbol(), 0, CCI_period, PRICE_CLOSE, P_3);

double a4 = iCCI(Symbol(), 0,CCI_period, PRICE_CLOSE, P_4);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

----------------------------------------------------------------------------

и наконец ещё:

double perceptron_4() .... ..... ....

double a1 = iStochastic(Symbol ..... .....

-----------------------------------------------------------------------------

А ДАЛЕЕ заявить последний - суммирующий :

double perceptron_SUM,

на входы которого и подать значения предыдущих выходов?

Непонятно только как организовать:

double a1 = iРerceptron_1(......

double a1 = iРerceptron_2(......

и т.д.

А в код самого советника вставить именно - полученное значение последнего, суммирующего перцептрона!

Автор: NoName 25.3.2007, 12:57

Я ведь тебе предлагал уже это по аське! Можно вообще все индикаторы туда засунуть. Можно, также, брать не просто значения с определенных баров, а например, изменение на последнем и предпоследнем баре (например, Close[1]-Close[0]) - тоже может получиться интересный результат.

В любом случае при использовании нескольких перцептронов нужно учитывать "размерность" индикаторов. Т.к. у одних область определения от 0 до 100, у других от 0 до 1, у третих -100 - +100 и т.д. Нужно все показания приводить к одному виду, иначе, последний результирующий перецептрон будет считать показания индикатора с маленькими числами "незначительными".

А реализовываться это будет примерно так:

double w1 = x1 - 100.0;

double w2 = x2 - 100.0;

double w3 = x3 - 100.0;

double w4 = x4 - 100.0;

double a1 = perceptron_1 ();

double a2 = perceptron_2 ();

double a3 = perceptron_3 ();

double a4 = perceptron_4 ();

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

Вот только переменные весовых коэффициентов для разных прецептронов, наверное, должны быть разными.

Автор: leonid553 25.3.2007, 13:01

Либо подбирать индикаторы , средняя линия которых равна нулю!

Автор: leonid553 25.3.2007, 14:04

Понятно теперь стало - почему в реале советник с индикатором WPR постоянно сливает!

Я там не предусмотрел, что его шкала находится только в +зоне.

И оптимизация , конечно, получилась случайной!

Особенно это заметно при оптимизации параметра SL.

Сейчас вот исправил в коде условие на вход - и результаты меняются на глазах!

Прибыль увеличивается не быстро, зато становится гораздо надежней!

Графики идут плавно, без провалов.

Кроме того, вспомнилась твоя идея - задавать "запрещенный" диапазоп выходного значения перцептрона. Чтобы советник - в этом диапазоне отдохнул, подумал немного "как дальше с этим жить...".

Вот график оптимизации , GBPUSD, стохастик, M30, с янв. 2007г.

Эскизы прикрепленных изображений

Автор: leonid553 25.3.2007, 14:52

А вот результат оптимизации от пред. поста

Качество моделирования 89.96%

Начальный депозит 1000.00

Чистая прибыль 1736.52

Общая прибыль 2315.04

Общий убыток -578.52

Относительная просадка 15.19% (203.20)

Всего сделок 50

Короткие позиции (% выигравших) 28 (82.14%)

Длинные позиции (% выигравших) 22 (86.36%)

Прибыльные сделки (% от всех) 42 (84.00%)

Убыточные сделки (% от всех) 8 (16.00%)

Самая большая

прибыльная сделка 325.52

убыточная сделка -72.96

Средняя

прибыльная сделка 55.12

убыточная сделка -72.31

Максимальное количество

непрерывных выигрышей (прибыль) 11 (675.08)

непрерывных проигрышей (убыток) 2 (-144.36)

Максимальная

непрерывная прибыль (число выигрышей) 675.08 (11)

непрерывный убыток (число проигрышей) -144.36 (2)

Эскизы прикрепленных изображений

Автор: leonid553 26.3.2007, 15:40

Не всё, однако, так хорошо!

Результат был получен при оптимизации от 1 янв. до 16 марта. При прогоне до сег. дня - 26 марта - обнаружилось подряд 5 лосей!

Стал разбираться - прогнал с 2004 года, результат(фунт, м30):

668 сделок =+375-313, общий профит=+45 пипсов !

Причем короткие 412 сделок, длинные - 276.

Обнаружилось вот что:

Поскольку в советнике использован вызов стохастика, я взял точку отсчета - среднюю линию стохастика = 50.

Но - вот тут и присутствует ошибка!

Значения перцептрона у нас в коде заданы либо <50, либо >50, - но при положительной, однополярной шкале стохастика на выходе перцептрона почти всё время будут получаться значения - больше 50-ти (независимо от положения) - это очевидно! И в результате невпопад открываются короткие сделки! Да и значения перцептрона при этом надо задавать либр выше, либо ниже уровней перепроданности/перекупл-ти.

Выход - изменить шкалу стохастика на двухполярную. Или брать другой индикатор!

Автор: NoName 26.3.2007, 16:55

Но - вот тут и присутствует ошибка!

А нельзя ли сдесь привести код функции Perceptron () ?

Не совсем представляю как ты взял эту точку отсчёта от уровня 50.

Автор: leonid553 26.3.2007, 18:18

вот так сделал для текущей buy-позиции:

int ticket = -1;

// check for opened position - контроль откытых позиций

int total = OrdersTotal();

for(int i = 0; i < total; i++)

{

OrderSelect(i, SELECT_BY_POS, MODE_TRADES);

// check for symbol & magic number

if(OrderSymbol() == Symbol() && OrderMagicNumber() == MagicNumber)

{

int prevticket = OrderTicket();

// long position is opened - длинная позиция открылась

//далее проверяется условие - ЕСЛИ НА МОМЕНТ ОТКРЫТИЯ НОВОГО БАРА ПОЛУЧЕННЫЙ ПРОФИТ

//БОЛЬШЕ РАЗМЕРА СТОПЛОССА И ЗНАЧЕНИЕ ПЕРЦЕПТРОНА <50 - ПЕРЕВОРАЧИВАЕМСЯ

if(OrderType() == OP_BUY)

{

// check profit

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

{

if(perceptron() < 50)

{

// reverse

ticket = OrderSend(Symbol(), OP_SELL, lots * 2, Bid, 3,

Ask + sl * Point, 0, "AI", MagicNumber,

0, Red);

Sleep(30000);

if(ticket < 0)

{

prevtime = Time[1];

}

else

{

OrderCloseBy(ticket, prevticket, Blue);

}

Автор: leonid553 26.3.2007, 18:35

Похоже, я тут вообще не в кон задал

if(perceptron() < 50)

- надо подумать здесь!

Автор: NoName 26.3.2007, 19:35

if(perceptron() < 50)

- надо подумать здесь!

Конечно не в кон

Я почему и попросил функцию Perceptron(). Ну вобщем не важно уже, ты понял сам в чём дело.

Предлагаю проблему решить таким путём:

double perceptron()

{

double w1 = x1 - 100;

double w2 = x2 - 100;

double w3 = x3 - 100;

double w4 = x4 - 100;

double a1 = iStochastic(NULL,0, Kperiod, Dperiod, slowing, MODE_SMA, 0, MODE_MAIN, 0) - 50;

double a2 = iStochastic(NULL,0, Kperiod, Dperiod, slowing, MODE_SMA, 0, MODE_MAIN, 7) - 50;

double a3 = iStochastic(NULL,0, Kperiod, Dperiod, slowing, MODE_SMA, 0, MODE_MAIN, 14) - 50;

double a4 = iStochastic(NULL,0, Kperiod, Dperiod, slowing, MODE_SMA, 0, MODE_MAIN, 21) - 50;

return(w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

От значения стохастика отнимаем наш уровень 50 и получаем двухполярный стохастик с областью определения от -50 до +50.

Среднюю линию, в таком случае, можно считать равной нулю.

Автор: NoName 26.3.2007, 20:05

Вот, модернизировал для наглядности

Вверху стандартный, внизу полярный.

Индикатор прилагаю:

StochasticPolar.rar ( 1.04 килобайт )

Кол-во скачиваний: 779

StochasticPolar.rar ( 1.04 килобайт )

Кол-во скачиваний: 779Автор: leonid553 27.3.2007, 9:49

Благодарю, Андрей.

Вставил этот кусочек кода.

чтобы избежать подгонки при оптимизации решил оптимизировать по всей доступной истории.

С мая 2004г. закачаны минутки с Альпари по всем тф. А с янв. 2007г - текущие котировки Лайта.

Результат получился - от +6000 до +8500 (м30 и н1)

Даже "побаловался" с контрольными точками.

Не думаю, что на этот раз имеет место подгонка! Три года - это не месяц-два, и подгонка здесь мало вероятна!

Причем прибыль идет оч. последовательно вверх, но в неком диапазоне - почти идеальном канале - обозначил на графике баланса зел. линиями. (без ММ)

Оч . жаль, однако, что пока внутри этого канала ситуация ещё не определена.

Это напоминает мне муравьев - которые тащат соломинку в муравейник. Всякий из нас часто такое наблюдал в детстве. Каждый муравей тянет соломинку в с свою сторону , но в сумме соломинка непостижимом образом всё-таки движется в сторону муравейника!

Если взять и разбить этот общий полученный профитный результат по месяцам - то картина не очень впечатляет.

Однако в сумме мы имеем достаточно надежный общий профит!

Осталось теперь перейти к деталям. И внутри нашего канала свести к минимуму просадку, либо (менее желательно) увеличивать профит.

Вот еще проблема, впрочем, небольшая осталась.

Эскизы прикрепленных изображений

Автор: leonid553 27.3.2007, 10:08

А Проблема вот в чем:

---------------------------------------------------------------------------------

// long position is opened -длинная позиция открылась

//далее проверяется условие - ЕСЛИ НА МОМЕНТ ОТКРЫТИЯ НОВОГО БАРА ПОЛУЧЕННЫЙ ПРОФИТ

//БОЛЬШЕ РАЗМЕРА СТОПЛОССА И ЗНАЧЕНИЕ ПЕРЦЕПТРОНА <25 - ПЕРЕВОРАЧИВАЕМСЯ

if(OrderType() == OP_BUY)

{

// check profit

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

{

if(perceptron() < 25)

{

// reverse

-----------------------------------------------------------------------------------

для короткой позиции , соответственно, наоборот:

if(perceptron() > -25)

{

// reverse

Изначально это значение перцептрона было=0, но я для стохастика таким образам обозначил переворот позиции на условных границах зон перекупл/перепрод.

И оказалоссь, что на конечном результате эти мои изменения вообще не сказываются!

Но ведь должны!

Вот только сейчас в коде - в самом конце обнаружилось ещё:

}

// check for long or short position possibility - возможность контроля длинной/короткой позиции

if(perceptron() > 50)

{

//long

ticket = OrderSend(Symbol(), OP_BUY, lots, Ask, 3, Bid - sl * Point, 0,

"ST", MagicNumber, 0, Blue);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

else

{

// short

ticket = OrderSend(Symbol(), OP_SELL, lots, Bid, 3, Ask + sl * Point, 0,

"ST", MagicNumber, 0, Red);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

//--- exit

return(0);

--------------------------------------------------------------------------------

Здесь я забыл поменять.

И ещё - мне непонятен механизм входа при самой первой сделке, т.е. при включении советника. А это, между тем, тоже существенно!

Автор: NoName 27.3.2007, 10:57

// check for opened position

int total = OrdersTotal();

//----

for(int i = 0; i < total; i++)

{

OrderSelect(i, SELECT_BY_POS, MODE_TRADES);

// check for symbol & magic number

if(OrderSymbol() == Symbol() && OrderMagicNumber() == MagicNumber)

{

int prevticket = OrderTicket();

// long position is opened

if(OrderType() == OP_BUY)

{

// check profit

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

{

if(perceptron() < 0)

{ // reverse

...

...

...

}

}

}

// exit

return(0);

}

}

В момент запуска у нас открытых позиций нет. Поэтому советник выполняя вышеприведенный блок не обнаружит ордера на текущем символе да ещё и со своим Magic'ом

А значит пропускаются все дальнейшие проверки и действия в данном блоке.

И условия на вход проверяются в блоке, который ниже:

// check for long or short position possibility

if(perceptron() > 0)

{ //long

ticket = OrderSend(Symbol(), OP_BUY, lots, Ask, 3, Bid - sl * Point, 0, "AI",

MagicNumber, 0, Blue);

//----

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

else

{ // short

ticket = OrderSend(Symbol(), OP_SELL, lots, Bid, 3, Ask + sl * Point, 0, "AI",

MagicNumber, 0, Red);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

Автор: leonid553 27.3.2007, 11:16

бдагодарю.

Сейчас разберусь!

Только что пришла ещё вот какая мысль.

В авторскои версии использован индикатор АО.

но там граничные значения шкалы - от +0.005 до -0.005

Более того - сейчас на графике фунта крайние значения от +0.003515 до -0.003200 !

И конечно , вес контрольных точек до 200 единиц оправдан!

Но у нас то - граничные значения шкалы от +50 до -50 !

И придавая вес = от единиц до 200 мы в итоге получаем все что можно, но только не то что нужно!

Какие уж тут +25 и -25 в итоге , если разброс значений Х1-Х4 составляет у нас от десятков единиц до 10 тысяч!

Похоже опять не в кон!

Надо задавать весовые коэффициенты, видимо от 0.05 до 1 ? Либо опять по новой менять шкалу стохастика.

Как считаешь?

Автор: NoName 27.3.2007, 11:19

С мая 2004г. закачаны минутки с Альпари по всем тф. А с янв. 2007г - текущие котировки Лайта.

Результат получился - от +6000 до +8500 (м30 и н1)

Даже "побаловался" с контрольными точками.

Не думаю, что на этот раз имеет место подгонка! Три года - это не месяц-два, и подгонка здесь мало вероятна!

ИМХО

Оптимизация уже сама по себе подразумевает подгонку! Ты перебираешь всевозможные параметры с целью получения максимальной прибыли. И получаешь в результате те параметры на которых прибыль максимальна. Но это совершенно не значит что была выявлена какая-то закономерность. Большой период оптимизации немного снижает, но совсем не исключает подгонку. Прояснить ситуацию может только форвард-тест! Вот почему было не сделать оптимизацию с 2004 по янв 2007, а период с января по сегодня оставить для теста ???

Мне кажется что только по результатам теста за эти три месяца можно судить о надёжности параметров полученных при отимизации до этого периода!

Автор: NoName 27.3.2007, 11:40

но там граничные значения шкалы - от +0.005 до -0.005

Более того - сейчас на графике фунта крайние значения от +0.003515 до -0.003200 !

И конечно , вес контрольных точек до 200 единиц оправдан!

Но у нас то - граничные значения шкалы от +50 до -50 !

И придавая вес = от единиц до 200 мы в итоге получаем все что можно, но только не то что нужно!

Какие уж тут +25 и -25 в итоге , если разброс значений Х1-Х4 составляет у нас от десятков единиц до 10 тысяч!

Похоже опять не в кон!

Надо задавать весовые коэффициенты, видимо от 0.05 до 1 ? Либо опять по новой менять шкалу стохастика.

Как считаешь?

Я думаю что нет никакой разницы в значении весовых коэффициентов.

Если посмотреть на конечную формулу

то из неё видно что если у нас стох ниже 0, то и соответствующее слагаемое приймет отрицательное значение, будь весовой коэффициент хоть 1 хоть 100. А окончательное решение мы принимаем по сумме этих коэффициентов, если значение отрицательных больше - то пойдём вниз, иначе вверх. Главное что бы не оказалось что один коэффициент будет 1 а другой 100, вот тогда точно получим всё что можно

Автор: leonid553 27.3.2007, 12:49

Вставил вот этот кусочек!

double a1 = iStochastic(NULL,0, Stochastic_period, Dperiod, 3, MODE_SMA, 0, MODE_MAIN, P_1)- 50;

double a2 = iStochastic(NULL,0, Stochastic_period, Dperiod,3, MODE_SMA, 0, MODE_MAIN, P_2)- 50;

double a3 = iStochastic(NULL,0, Stochastic_period, Dperiod,3, MODE_SMA, 0, MODE_MAIN, P_3) - 50;

double a4 = iStochastic(NULL,0, Stochastic_period, Dperiod, 3, MODE_SMA, 0, MODE_MAIN, P_4) - 50;

Однако, когда вызываю график - то там по прежнему шкала от 0 до 100

Эскизы прикрепленных изображений

Автор: NoName 27.3.2007, 12:58

Всё правильно. Шкала и не изменится, т.к вызывается стандартный индикатор. А дальше мы уже крутим его значениями как хотим, это никак не может изображаться на графике.

Автор: leonid553 28.3.2007, 8:33

В соотв. с вышеизложенными резонами подготовил пока два варианта советника - со стохастиком (ниж. график баланса) и с инд. WPR( верх. график)

Оптимизировал за период с с 2004г. по дек. 2006.

Далее зарядил тестер с янв. 2007 - и по обоим вариантам получилась прибыль , примерно по 200-500 пипсов в месяц в среднем - за янв. , февраль и март !

Переоптимизировал по всей истории - с 2004 по сей день.

Результаты - на графике.

С инд. WPR:

Сделок 637=+399-238

Чист.. прибыль=+4990

Отн. просадка =-1400

Непр. выигрышей=14

-------проигрышей=11

процент выигр. позиций=63%

-------------------------------------------------

С инд. Стохастик ситуация чуть лучше:

Качество моделирования 89.47%

Начальный депозит 10000.00

Чистая прибыль 8040.52

Общая прибыль 27672.92

Общий убыток -19632.40

Абсолютная просадка 469.84

Относительная просадка 10.11% (1071.60)

Всего сделок 692

Короткие позиции (% выигравших) 349 (65.62%)

Длинные позиции (% выигравших) 343 (65.31%)

Прибыльные сделки (% от всех) 453 (65.46%)

Убыточные сделки (% от всех) 239 (34.54%)

Самая большая прибыльная сделка 555.16

убыточная сделка -86.00

Максимальное количество непрерывных выигрышей (прибыль) 18 (1299.24)

непрерывных проигрышей (убыток) 8 (-664.96)

---------------------------------------------------------------------------------------------------

Далее, видимо, нужно отследить участки графиков, где линии балонсов идут в разные стороны и выяснить - почему так случилось!

Эскизы прикрепленных изображений

Автор: NoName 28.3.2007, 9:41

Далее зарядил тестер с янв. 2007 - и по обоим вариантам получилась прибыль , примерно по 200-500 пипсов в месяц в среднем - за янв. , февраль и март !

Вот это уже хороший результат! И данный советник реальный кандидат для постановки на демо тестирование

Автор: leonid553 28.3.2007, 10:35

Да, пожалуй...

Но хотелось бы уж сразу многослойку заряжать на демотест!

(Хочется ведь - чтобы было "много и сразу !"...)

Вот ещё одна идея попутно пришла.

До сих пор мы использовали индикаторы, в кот. вершины(впадины) соответствуют вершинам(впадинам) на графике цены .

Т.е. экстремальные значения индикаторов - появляются на переломах трендовых движений цены!

Однако, если взять индикатор, где переломы тренда будут отображаться не как макс и мин. значений, а как пересечение линии индикатора своей же средней (в нашем случае - нулевой) линии?

Недостаток таких индикаторов - они перерисовываются сразу по неск. барам в соотв. с движением цены.

Но в нашем случае - в советнике - этот момент может напротив, обернуться достоинством! В силу специфики работы перцептрона!

У нас получаются , как бы, качели - при правильно подобранных весовых коэффициентах мы будем получать сигналы на вход - в сторону наклона качелей! При этом - в самом начале трендового движения!

Вспомнилось, что в "НЕСТАНДАРТНОЙ" тактике TURAMI предлагал использовать такой индикатор - из группы индикаторов Алекса.

Вставил этот индикатор в советник.

Индикатор - в закачке...

Эскизы прикрепленных изображений

Прикрепленные файлы

105460_ang_Itpm3_v1.rar ( 1.4 килобайт )

Кол-во скачиваний: 574Автор: leonid553 28.3.2007, 17:27

to NoName:

Что-то никак не подберу параметры с индикатором Алекса.

Закралось подозрение - что неправильно заявил iCustom.

Пож. исправь - если не трудно! -

double a1 = iCustom(NULL,0,"ang_DItpm3-v1",hr,ss,11,0,P_1);

Нашелся и еще один кандидат на тестирование.

Версия с индикатором Фишера.

После обучения на трехлетней истории тест дал с янв. 2007г. +1240 пипсов !

А вот общий итог(с мая 2004г):

--------------------------------------------------------------------------------------------

Начальный депозит 1000.00

Чистая прибыль 6222.84

Общая прибыль 28094.56

Общий убыток -21871.72

Матожидание выигрыша 8.11

Максимальная просадка 1315.32 (19.24%)

Относительная просадка 26.64% (356.44)

Всего сделок 767

Короткие позиции (% выигравших) 377 (58.62%)

Длинные позиции (% выигравших) 390 (60.77%)

Прибыльные сделки (% от всех) 458 (59.71%)

Убыточные сделки (% от всех) 309 (40.29%)

Самая большая прибыльная сделка 369.64

убыточная сделка -72.80

Максимальное количество непрерывных выигрышей (прибыль) 11 (668.52)

непрерывных проигрышей (убыток) 10 (-712.16)

--------------------------------------------------------------------------------------------------------

В закачке - советник, тест с параметрами и индикатор Фишера.

На графиках баласа видно - что , например, в самом начале истории на стохастике и WPR идет небольшой слив, в то время как на Фишере (нижний) в этот период напротив - активно растет профит!

При многослойке это , возможно даст нам любопытный результат!

Эскизы прикрепленных изображений

Прикрепленные файлы

_____________3_.rar ( 40.73 килобайт )

Кол-во скачиваний: 622Автор: NoName 28.3.2007, 19:59

Пож. исправь - если не трудно! -

double a1 = iCustom(NULL,0,"ang_DItpm3-v1",hr,ss,11,0,P_1);

По ходу всё правильно.

Попробуй сделать так:

double a1 = iCustom(NULL,0,"ang_DItpm3-v1",hr,ss,11,0,P_1);

Comment (a1);

В левом верхнем углу графика посмотри что он тебе возвращает и сравни со значением в "Окне данных".

Автор: leonid553 28.3.2007, 20:06

Благодарю.

Автор: leonid553 29.3.2007, 10:01

При реализации очередной идеи обнаружилось очередная "непонятность"!

Бывает, что при трендовом рынке советник иногда с "ослиным" упрямством выдает сигналы на вход против тренда - и соответственно получаются лоси.

Стал разбираться с "этим делом".

Зарядил трендовый индикатор (с двухполярной шкалой). Вставил в код:

----------------------------------------------------------------------------

int start()

{

Comment(perceptron());

-------------------------------------------------------------------------

И увидел в лев. верх. углу - что при UP-тренде, когда значения индикатора (даже от 0 до 21 бара) находятся в положительной зоне шкалы - то перцептрон выдает оч. часто отрицательные значения!

Вот график визуального режима - живой пример! (см. ниже)

Но ведь весовые все коэф-ты больше 0 - от 10 до 100!

Так не может быть по определению!

Значение индикатора в текуший момент и предшествующие 7-14-21 были и есть положительные , а перцепртрон вот сейчас отображает "-0.2186" !

Надо покупать, а у нас сигнал в SELL !

Эскизы прикрепленных изображений

Автор: leonid553 29.3.2007, 10:17

Причина этого несоответствия , возможно, заложена в строчках кода:

---------------------------------------------------------------------------

double perceptron()

{

double w1 = x1 - 100;

double w2 = x2 - 100;

double w3 = x3 - 100;

double w4 = x4 - 100;

----------------------------------------------------------------------------

А почему, собственно (х-100) ?

Возможно для авторской версии с индикатором АС для этого есть резоны?

А для других индикаторов необходимо подбирать иное число - в зависимости от размерности шкалы? И от исходного принципа работы применяемого индикатора?

На графике - индикаторы АС и инд. BullsPower (в советнике- сейчас)

Эскизы прикрепленных изображений

Автор: leonid553 29.3.2007, 11:21

Да, действительно, - для каждого индикатора нужно осмысленно подбирать (х-100)

сделал так в версии советника с инд. BullsPower !

И дело сразу пошло чуть лучше! По крайней мере число профитных сделок в BUY - возросло существенно!

Далее , видимо, следует добавить iBearsPower, иначе затея теряет смысл!

Сделал это.

----------------------------------------------------------------------------------

double perceptron()

{

double w1 = x1 - 100.0;

double w2 = x2 - 100.0;

double w3 = x3 - 100.0;

double w4 = x4 - 100.0;

double a1 =iBullsPower(Symbol(), 0,Bulls_period, PRICE_CLOSE, P_1);

double a2 = iBullsPower(Symbol(), 0,Bulls_period, PRICE_CLOSE, P_2);

double a3 = iBearsPower(Symbol(), 0,Bears_period, PRICE_CLOSE, P_3);

double a4 = iBearsPower(Symbol(), 0,Bears_period, PRICE_CLOSE, P_4);

--------------------------------------------------------------------------

double w5 = x5 - 100.0;

double w6 = x6 - 100.0;

double w7 = x7 - 100.0;

double w8 = x8 - 100.0;

double a5 =iBearsPower(Symbol(), 0,Bears_period, PRICE_CLOSE, P_1);

double a6 = iBearsPower(Symbol(), 0,Bears_period, PRICE_CLOSE, P_2);

double a7 = iBearsPower(Symbol(), 0,Bears_period, PRICE_CLOSE, P_3);

double a8 = iBearsPower(Symbol(), 0,Bears_period, PRICE_CLOSE, P_4);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4 +w5 * a5 + w6 * a6 + w7 * a7 + w8 * a8);

}

--------------------------------------------------------------------------------------

Автор: NoName 29.3.2007, 11:39

Честно говоря, мне тоже не понятен этот ход.

Автор: leonid553 29.3.2007, 12:51

Разберемся, надеюсь!

Главная всё-же, проблема - это работа трейлинга "лошадиными дозами" !

Ну ни в какие ворота не лезет!

На КАЖДОЙ профитной сделке мы теряем от 60 до 120 пипсов профита! - в среднем 70-80 пипсов!

Шаг трала завязан на величину стоплосса.

Можно чуть улучшить ситуацию, если перейти на меньший тф - м30 , тогда по ценам закрытия стоплосс будет иногда подтягиваться почаще.

Но при этом начинают "мельчать" показания индикаторов - и значит возрастает фактор случайности. Не выход!

Нужно срочно что-то с этим делать!

Автор: NoName 29.3.2007, 15:28

Ну эту проблему можно решить с помощью трейлинга от Кима. Стандартный выкинуть из кода, а новый что-бы выполнялся на каждом тике. Но вообще мне не нравится вся торговая логика данного советника

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

...

//и только потом торговые операции!

На мой взгляд не правильно это. Чес слово - рекламный трюк

Автор: leonid553 29.3.2007, 15:42

А я пытался экспериментировать с (sl * Point) в трале, но успеха не добился!

С тралом Кима нужно и библиотеку прилагать.

А если вот такой вариант? -

Прикрепленные файлы

_______________________.________.rar ( 4.47 килобайт )

Кол-во скачиваний: 342

Автор: NoName 29.3.2007, 16:26

Не обязательно. В последних версиях своих советников я вставлял код трала прямо в советник, что бы можно было обходиться без внешних файлов и без вызовов функций. Можно кусок кода скопировать прямо оттуда и вставить в самом конце функции Start() обьявив внешние переменные трала и подправить Magic.

Автор: leonid553 29.3.2007, 18:05

Сделал.

extern int ExpertID =1111;

А как быть с :

extern int MagicNumber = 838; ?

Теперь как-то он стал работать непонятно!

хотя и чуть лучше - профитнее.

Но там же в коде есть:

else

{

// trailing stop

if(!OrderModify(OrderTicket(), OrderOpenPrice(),

Bid - sl * Point, 0, 0, Blue))

{

Sleep(30000);

prevtime = Time[1];

-------------------------------------------------------------------------------------------

Это наверное как-то влияет?

Автор: NoName 29.3.2007, 18:31

Конечно влияет!

Пришли советник, попробую поправить.

Автор: leonid553 29.3.2007, 18:54

вот он:

Прикрепленные файлы

N0_NO_N0_MULTY.rar ( 2.47 килобайт )

Кол-во скачиваний: 335

Автор: leonid553 30.3.2007, 8:26

Поработал пока с версией советника с инд. Фишера .(закачка в пост 30)

По евроиене, h1 (любимая моя пара!)

Результат с сентября 2005 г.

---Символ EURJPY (Euro vs Japanese Yen)

Период 1 Час (H1) 2005.09.12 09:00 - 2007.03.28 16:59

Модель - По ценам открытия (быстрый метод на сформировавшихся барах)

Параметры RangePeriods=11; PriceSmoothing=0.4; IndexSmoothing=0.5;

x1=225; x2=54; x3=9; x4=63; sl=57;

lots=0.1; MagicNumber=833;

P_1=0; P_2=7; P_3=14; P_4=21;

Баров в истории 9492 Смоделировано тиков 18873 Качество моделирования n/a

Начальный депозит 10000.00

Чистая прибыль 4224.36

Общая прибыль 8670.18

Общий убыток -4445.81

Прибыльность 1.95 Матожидание выигрыша 15.88

--------------------------------------------------------------

Абсолютная просадка 27.77

Максимальная просадка 308.67 (2.23%)

Относительная просадка 2.33% (262.68)

---------------------------------------------------------------

Всего сделок 266

Короткие позиции (% выигравших) 145 (57.24%)

Длинные позиции (% выигравших) 121 (76.03%)

Прибыльные сделки (% от всех) 175 (65.79%)

Убыточные сделки (% от всех) 91 (34.21%)

Самая большая прибыльная сделка 371.47

убыточная сделка -58.33

Средняя прибыльная сделка 49.54

убыточная сделка -48.86

Максимальное количество непрерывных выигрышей (прибыль) 13 (461.68)

непрерывных проигрышей (убыток) 6 (-308.67)

Средний непрерывный выигрыш 3 непрерывный проигрыш 2

-------------------------------------------------------

Андрей! Обрати внимание на просадки - оч. приличный результат!

А когда будет сделан "разумный" трал, то результаты будут ещё лучше!

Эскизы прикрепленных изображений

Прикрепленные файлы

StrategyTester_EURJPY_H1.rar ( 12.78 килобайт )

Кол-во скачиваний: 317Автор: NoName 30.3.2007, 8:50

Да, действительно, просадка около 2% - отличный результат

Вот вариант советника с "разумным" тралом:

N0_NO_N0_MULTY.rar ( 2.17 килобайт )

Кол-во скачиваний: 724

Автор: leonid553 30.3.2007, 9:09

Благодарю! Оч. кстати!

Решил выяснить - почему в строчках кода

double w1 = x1 - 100.0;

заявлено именно (х-100)

Вспомнил, что Решетов рекомендовал применять весовые коэффициэнты не более 200.

Вопрос сразу прояснился!

Получается, что при такой записи - весовые коэф-ты у нас получаются двухполярными!

Также как и шкала индикатора!

В результате имеем своего рода расширение "динамичечкого диапазона" значений индикатора.

Положительные значения при этом увеличиваются при х>100, а отрицательные также по абсолютной величине увеличиваются при х.>100. Т.е. уменьшаются.

При х<100 - динамический диапазон, напротив, сужается!

Тут надо ещё посоображать...

Автор: leonid553 30.3.2007, 19:35

Руки до всего не доходят! - времени не хватает!

Ну ладно...

Оптимизировал по всей доступной истории (с 2005г) EURJPY, H1 по трем версиям - Стохастик, WPR, Фишер.

Репрезентативная выборка показала устойчивый профит за янв-февр.-матр - в среднем 200-500 пипсов ежемесячно.

Периодичность - примерно одна сделка в день.

Пришла пора попробывать на систему на "многослойке"!

По фунту и по евроиене все версии уже "приплясывают" в ожидании!

Поэтому предлагаю сделать значения Х1-Х2-Х3-Х4 - фиксированные для каждого индикатора, т.е.примерно так:

double perceptron_1()

{

double w1 = 225 - 100.0;

double w2 = 54 - 100.0;

double w3 = 9 - 100.0;

double w4 = 63 - 100.0;

.......

Т.к. данная версия нужна будет только для конкретной торговли, а не для оптимизации.

И так по каждому индикатору -

double perceptron_2()

...

double perceptron_3()

...

double perceptron_4()

....

Автор: leonid553 30.3.2007, 20:16

Вроде так(значения х1-х4 еще не подставил):

----------------------------------------------------------------------------------------------

The PERCEPRRON - a perceiving and recognizing function |

//+------------------------------------------------------------------+

double perceptron()

{

//----------------------------------------------------------------------

double f1 = y1 - 100.0;

double f2 = y2 - 100.0;

double f3 = y3 - 100.0;

double f4 = y4 - 100.0;

return (p_1 * f1 + p_2 * f2 + p_3 * f3 + p_4 * f4);

}

// ---------------------------------------------------------------------------

double p_1()

{

double w1 = x1 - 100.0;

double w2 = x2 - 100.0;

double w3 = x3 - 100.0;

double w4 = x4 - 100.0;

double a1 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, P_1);

double a2 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, P_2);

double a3 = iStochastic(Symbol(), 0, Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN,P_3);

double a4 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, P_4);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

//-----------------------------------------------------------------------------

double p_2()

{

double r1 = x1 - 100.0;

double r2 = x2 - 100.0;

double r3 = x3 - 100.0;

double r4 = x4 - 100.0;

double b1 = iWPR (Symbol(), 0,WPR_period, P_1);

double b2 = iWPR(Symbol(), 0,WPR_period, P_2);

double b3 = iWPR(Symbol(), 0, WPR_period, P_3);

double b4 = iWPR(Symbol(), 0,WPR_period, P_4);

return (r1 * b1 + r2 * b2 + r3 * b3 + r4 * b4);

}

//-------------------------------------------------------------------------

double p_3()

{

double v1 = x1 - 100.0;

double v2 = x2 - 100.0;

double v3 = x3 - 100.0;

double v4 = x4 - 100.0;

double c1 = iCustom(NULL, 0, "Fisher_m11",RangePeriods,PriceSmoothing, IndexSmoothing,0,P_1);

double c2 = iCustom(NULL, 0, "Fisher_m11",RangePeriods,PriceSmoothing, IndexSmoothing,0,P_2);

double c3 = iCustom(NULL, 0, "Fisher_m11",RangePeriods,PriceSmoothing, IndexSmoothing,0,P_3);

double c4 = iCustom(NULL, 0, "Fisher_m11",RangePeriods,PriceSmoothing, IndexSmoothing,0,P_4);

return (v1 * c1 + v2 * c2 + v3 * c3 + v4 * c4);

}

//---------------------------------------------------------------------------

double p_4()

{

double e1 = x1 - 100.0;

double e2 = x2 - 100.0;

double e3 = x3 - 100.0;

double e4 = x4 - 100.0;

double d1 = iAC(Symbol(), 0, P_1);

double d2 = iAC(Symbol(), 0, P_2);

double d3 = iAC(Symbol(), 0, P_3);

double d4 = iAC(Symbol(), 0, P_4);

return (e1 * d1 + e2 * d2 + e3 * d3 + e4 * d4);

}

-------------------------------------------------------------------------------------------------

Не компиллируется! Пишет:

'p_1' - variable not defined

'p_2 ----------------------------

'p_3 ---------------------------

'p_4 ----------------------------

Автор: NoName 30.3.2007, 20:50

Проблема в последнем результирующем слое.

p_1, p_2 ... - это функции, значит после них нужно поставить скобки.

Вот так будет правильно:

double perceptron()

{

//----------------------------------------------------------------------

double f1 = y1 - 100.0;

double f2 = y2 - 100.0;

double f3 = y3 - 100.0;

double f4 = y4 - 100.0;

return (p_1() * f1 + p_2() * f2 + p_3() * f3 + p_4() * f4);

}

Интересная картина получается, однако. Даже, затрудняюсь представить конечный результат. Последний слой будет оценивать результаты работы остальных трёх и принимать окончательное решение. Чувствую что количество входов в рынок при такой архитектуре станет меньше. Дай Бог, что бы отбрасывались только убыточные входы

Автор: leonid553 31.3.2007, 8:43

ДА, ДЕЙСТВИТЕЛЬНО!

С р_1() всё получилось

Эскизы прикрепленных изображений

Автор: leonid553 31.3.2007, 9:05

Вставил оптимизированные параметры для каждого индикатора.

Теперь следует разобраться с

double f1 = y1 - 100.0;

double f2 = y2 - 100.0;

double f3 = y3 - 100.0;

double f4 = y4 - 100.0;

return (p_1() * f1 + p_2() * f2 + p_3() * f3 + p_4() * f4);

----------------------------------------------------------------------------------

Понятно, что первый тест с лета - не дал приличного результата, хотя общий профит наблюдается!

Предположим, что мы желаем воспользоваться не сразу всеми - а лишь одним индикатором - стохастиком.

Пусть он у нас будет - как от р_1(STOCHASTIC)

тогда , видимо надо задать весовые коэт-ты остальных функций =100 , т.е. =0 в итоге:

double f1 = y1 - 100.0;

double f2 = y2 - 100.0=100-100=0;

double f3 = y3 - 100.0=100-100=0;

double f4 = y4 - 100.0=100-100=0;

тогда будет,

return (p_1() * f1 + p_2() * 0 + p_3() *0+ p_4() *0)=return (p_1() * f1) ;

И если при этом мы зададим f1=1(у1=101), или, иначе говоря:

double f1 = y1 - 100.0= 101-100=1;

то в результате теста должны получить результат , соответствующий индикатору Stochastic ( при этом необходими также задать соответствующийй sl - стоплосс)

Так вот!

Так не получается!

Автор: leonid553 31.3.2007, 9:42

Не могу понять, в чем дело!

сделал так с индикатором WPR.

А вот здесь результат сошелся с тестом версии WPR !

С индикаторм фишера - опять всё не так!

А с индикаторм АС - РЕЗУЛЬТАТ СОШЕЛСЯ ТОЖЕ!

нИЧЕГО НЕ ПОНИМАЮ!

Автор: leonid553 31.3.2007, 10:10

Поскольку тесты с WPR и АС соответствуют здравому смыслу решил пока оставить весовые коэф-ты стохастика и Фишера равными нулю (у1=у3=100).

После чего слегка оптимизировал стоплосс и весовые коэф-ты индикаторов АС и WPR

Любопытно, что число сделок (с 2004г.) возрасло.

По параметру SL результат оптимизируется. А вот по весам - почти не реагирует! (у2=у4=101)

----------------------------------------------------------------------------

Начальный депозит 10000.00

Чистая прибыль 5770.04

Общая прибыль 30794.36

Общий убыток -25024.32

Прибыльность 1.23

Матожидание выигрыша 5.94

Абсолютная просадка 759.76

Относительная просадка 10.80% (1119.00)

Всего сделок 972

Короткие позиции (% выигравших) 469 (60.55%)

Длинные позиции (% выигравших) 503 (61.03%)

Прибыльные сделки (% от всех) 591 (60.80%)

Убыточные сделки (% от всех) 381 (39.20%)

Самая большая

прибыльная сделка 369.76

убыточная сделка -67.56

Максимальное количество

непрерывных выигрышей (прибыль) 13 (813.04)

непрерывных проигрышей (убыток) 10 (-661.08)

-----------------------------------------------------------------------------

При этом отмечу, что прибыль при этом "двухслойном варианте" достигла =+5770,

в то время как по отдельности в однослойках результаты были =+5400 и = +5001 по АС и WPR соответственно !

Сейчас ещё и ММ вставлю ... для моральной поддержки ..!

Эскизы прикрепленных изображений

Автор: NoName 31.3.2007, 10:11

Попробовал тоже так сделать. Стохастик у меня сошелся, правда не с первого раза

Смотри внимательно настройки индикаторов в конкретном советнике, и выставляй такие же в общем советнике. В стохастике, я, например, не обратил внимания на период. Когда поправил - всё сошлось. Весовые коэффициенты, естественно так же должны быть одинаковыми!

Автор: leonid553 31.3.2007, 10:17

ОК! Понял.

Автор: leonid553 31.3.2007, 14:08

Исправил все недоработки. Система заработала так, как и положено!

В часности, обнаружилось, что в коде у стохастика надо добавить - двухполярную шкалу:

double a1 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 0)-50;

double a2 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 7)-50;

double a3 = iStochastic(Symbol(), 0, Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN,14)-50;

double a4 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 21)-50;

---------------------------------------------------------------------------------------------------------------

И ещё там (0-7-14-22) надо заменить на (0-7-14-21) - не знаю как так случилось!

Получается, что система работает наилучшим образом тогда, когда индикаторы друг другу "не мешают"!

За исключ. вышеописанного варианта АС+WPR !

Вроде бы нахожу этому обьяснение.

Но пока - посмотри на график.

это кусочек работы со стохастиком , у=101(у остальных у=100)

Стох - самая прибыльная версия (+8786$ с мая 2004г) и поэтому предлагаю "плясать" именно от неё!

Здесь видно , что идут подряд две убыточных, лосевых сделки - против тренда, при этом перцептрон меньше нуля.

В то-же время значения инд. Фишера больше нуля и при правильно подобранных весовых коэф-тах, мы , как минимум, запретили бы вход в SELL в такой ситуации.

А в идеале - вошли бы в BUY !

Эскизы прикрепленных изображений

Автор: leonid553 31.3.2007, 14:24

Если нам удасться правильно организовать взаимодействие iStochastic и "Fisher_m11", - именно этих двух , то результаты сильно улучшаться! - это ещё мягко сказано!

Причем заметь - со стохастиком частенько так бывает - прёт , как баран, против тренда - и при этом остается самой выгодной версией!

Автор: NoName 31.3.2007, 14:46

Вот идея появилась навскидку. Тоже может дать интересный результат.

double perceptron()

{

//----------------------------------------------------------------------

double f1 = y1 - 100.0;

double f2 = y2 - 100.0;

double f3 = y3 - 100.0;

double f4 = y4 - 100.0;

return (p_1() * f1 + p_2() * f2 + p_3() * f3 + p_4() * f4);

}

// ---------------------------------------------------------------------------

double p_1()

{

double w1 = z_1 - 100.0;

double w2 = z_2 - 100.0;

double w3 = z_3 - 100.0;

double w4 = z_4 - 100.0;

double a1 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 0);

double a2 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 7);

double a3 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 14);

double a4 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 21);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

//-----------------------------------------------------------------------------

double p_2()

{

double w1 = z_1 - 100.0;

double w2 = z_2 - 100.0;

double w3 = z_3 - 100.0;

double w4 = z_4 - 100.0;

double a1 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 0);

double a2 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 6);

double a3 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 12);

double a4 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 18);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

//-------------------------------------------------------------------------

double p_3()

{

double w1 = z_1 - 100.0;

double w2 = z_2 - 100.0;

double w3 = z_3 - 100.0;

double w4 = z_4 - 100.0;

double a1 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 0);

double a2 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 5);

double a3 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 10);

double a4 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 15);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

//---------------------------------------------------------------------------

double p_4()

{

double w1 = z_1 - 100.0;

double w2 = z_2 - 100.0;

double w3 = z_3 - 100.0;

double w4 = z_4 - 100.0;

double a1 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 0);

double a2 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 4);

double a3 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 8);

double a4 = iStochastic(Symbol(), 0,Stochastic_period, 3,3,MODE_SMA,0,MODE_MAIN, 12);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

//+--------------------------------------------------------------------------------------+

Стохастик привёл только как пример, можно использовать любой другой индикатор. Фишка в выборе "контрольных точек".

Идей много, времени мало

Автор: leonid553 31.3.2007, 15:54

Вот идея появилась навскидку. Тоже может дать интересный результат.

Идей много, времени мало

Похоже, именно поэтому ты забыл приложить оптимизированные весовые для р_2 - р_4

(по фунту, напр.)

Автор: leonid553 31.3.2007, 18:30

но даже и в этом случае необходим фильтр - для предотвращения сделок против тренда!

Вот можно попробовать , например , осциллятор Эллиотта или индикатор OsMA.

Причем даже не нужно слишком оптимизировать весовые. Просто взять значения этих индикаторов - плюс и минус и применить к условиям входа.

Эскизы прикрепленных изображений

Автор: leonid553 1.4.2007, 8:17

Вот идея появилась навскидку. Тоже может дать интересный результат.

Стохастик привёл только как пример, можно использовать любой другой индикатор. Фишка в выборе "контрольных точек".

Идей много, времени мало

Сделал так. Со стохастиком. Максимум того, что удалось выкрутить - +2500 за историю с 2004г.

Возможно , можно сделать и больше, если оптимизировать отдельно веса каждого набора контрольных точек? Но не намного, думаю, больше.

Да и сил уже не хватило!

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

...

//и только потом торговые операции!

На мой взгляд не правильно это. Чес слово - рекламный трюк

Обьясни нам популярно - почему "рекламный трюк"?

Давай придумаем иную логику работы - по входу и дальнейшему по сопровожнению!

как ты видишь иную логику?

Возможно, есть смысл отделить работу советника по длинным и коротким позициям?

Т.е. использовать для каждого вида свой эксперт.

Автор: NoName 1.4.2007, 9:59

На мой взгляд, это делается для обеспечения красивой кривой баланса. Это я говорю об этой строке

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

Мы закрываемся только тогда когда у нас есть прибыль. Отсюда и хорошее отношение приб./убыт. сделок. Конечно, такой манёвр подразумевает хоть сколько нибудь прибыльную стратегию, иначе постоянно срабатывающий стоплосс даст совсем иную картину.

Вот если прикинуть, чисто теоретически, что мы вошли по сигналу в Бай, и тут же сигнал сменился на противоположный (в данном советнике это совсем не редкость). Правильно ли ждать получения профита (совсем не маленького) для того что бы перевернуться??

Думаю что совсем не правильно!

Так же в этой строке кроется ещё один подводный камень, результат дейтвия которого ты ощутил и сам, когда наблюдал за советником на демо. Представим, что я запустил советник и вошёл в рынок как я описал выше, а ты запустил его на один бар позже меня, когда сигнал был такой как нужно, в итоге я буду ждать прибыли наблюдая как цена уходит в противоположном направлении, а ты будешь в это же время её получать, и всё только потому что тебе ПОВЕЗЛО немного больше чем мне. Подобный эффект "везения", на мой взгляд, нужно исключить.

Что касается иной логики работы, я сейчас сам в поиске таковой. Я уже немного разобрался с NeuroShell для подключения сетей к МТ и сейчас дело стало именно на организации торговли. Пока мне не удалось получить результатов достойных внимания.

Автор: leonid553 1.4.2007, 10:17

Меня вот крайне удручают частые ситуации показанные на графике ниже.

Текущая прибыль (зелёная линия) постоянно преобладает над текущим балансом. И каждый раз при этом все прибыльные сделки, тем не менее, закрываются по подтянувшемуся стоплоссу!

Как с эти бороться?

График - ниже - это версия советника с "разумным тралом". Но и она не оказалась панацеей.

С большим трудом оптимизировал по фунту н1.

По истории с 2004г

---------------------------------------------------------------------------------

Начальный депозит 10000.00

Чистая прибыль 4625.52

Общая прибыль 22424.32

Общий убыток -17798.80

Относительная просадка 10.68% (1078.04)

Всего сделок 528

Короткие позиции (% выигравших) 295 (48.47%)

Длинные позиции (% выигравших) 233 (47.21%)

Прибыльные сделки (% от всех) 253 (47.92%)

Убыточные сделки (% от всех) 275 (52.08%)

Самая большая

прибыльная сделка 561.92

убыточная сделка -66.84

Максимальное количество

непрерывных выигрышей (прибыль) 8 (1149.84)

непрерывных проигрышей (убыток) 9 (-595.32)

--------------------------------------------------------------------------------------------

Может вот здесь что дельное найдется? -

http://community.finlist.org/showthread.php?t=744

Эскизы прикрепленных изображений

Автор: leonid553 1.4.2007, 18:49

Kola:

"А чего тут всего четыре входа у перцептрона? Больше не пробовали?

Я делал помощнее перцептрон для анализа цен на много входов трехслойный обучающийся по алгоритму стохастическо-градиентного спуска, только результаты мне не очень надежными показались. Зато тут для анализа используется значение акселератора, может быть так и надо? "

Reshetov:

"Пробовали. Могу даже сообщить, что чем больше входов, тем точнее описание паттерна (впрочем, слишком детальное тоже не к чему), а следовательно результат будет более приближенным к реальности. А вот при попытках увеличения слоев, все наоборот, вроде бы прибыли по тестам растут, но вне выборки оказываются значительно ниже. Сначала было не совсем понятно, почему так происходит, а потом удалось выяснить. Ведь чем больше слоев, тем меньше паттернов приходится на каждый из них, а следовательно почти тоже самое, что и подгонка под оптимизацию с малым количеством сделок."

http://forum.mql4.com/ru/4973/page2

Kola:

А Вы в многослойном какую активационную функцию использовали?

Reshetov:

Для переключения между слоями лучше всего подходит проверка значений основной линии ADX

Автор: leonid553 2.4.2007, 10:35

to NoName:

Из любопытства вставил ММ в версию стохастика по образцу, который ты мне недавно любезно предоставил.

Выбрал любимую свою пару - EURJPY, т.к. график баланса идет вверх здесь наиболее последовательно с минимальной просадкой.

все тесты с сент. 2005г

------------------------------------------------------------------------

Без ММ -

Начальный депозит 1000

Чистая прибыль + 4053

Общая прибыль + 8291

Общий убыток -4237

Максимальная просадка 374

Всего сделок 222

-------------------------------------------------------------------------------

ММ - расчет от размера депозита

Начальный депозит 1000

Чистая прибыль +37181

Общая прибыль +86091

Общий убыток -48909

Максимальная просадка 7356 (16.15%)

--------------------------------------------------------------------------------

ММ - фр/пропорциональный метод

Начальный депозит 1000

Чистая прибыль +12874

Общая прибыль +26946

Общий убыток -14072

Максимальная просадка 1327.(19.52%)

Относительная просадка 26.15% (749.75)

---------------------------------------------------------------------------------

ММ - фр/фиксированный метод

Начальный депозит 1000

Чистая прибыль +186823

Общая прибыль +513424

Общий убыток -326600

Максимальная просадка 81909 (30.37%)

Относительная просадка 54.41% (3190.26)

-------------------------------------------------------------------------------------

Специально взял нач. депо =1000, иначе там уже за 2 млн. прибыль зашкаливает (если депо=10000)

В реале не больно-то поторгуешь с такой просадкой! - см. ниже график баланса от фр/фр метода!

Скрупулезно просмотрел историю сделок. Обнаружилось оч. любопытная закономерность.

По этой паре. ВОТ какая:

Оч. часто убыточные сделки группируюются по две подряд!

И лишь дважды случилось так, что сразу три подряд сделки оказались убыточными!

Что это нам дает?

Здесь, в алгоритме работы эксперта, можно предусмотреть (как вариант) включение режима ММ только после двух подряд убыточных сделок!

При этом общий итог у нас получается зачастую ничуть не меньше, чем с постоянно включенным ММ!

Где-то видел кусочек кода - с похожим условием - вроде на Ониксе - пойду гляну...

Эскизы прикрепленных изображений

Автор: leonid553 3.4.2007, 12:48

На мой взгляд, это делается для обеспечения красивой кривой баланса. Это я говорю об этой строке

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

Мы закрываемся только тогда когда у нас есть прибыль. Отсюда и хорошее отношение приб./убыт. сделок. Конечно, такой манёвр подразумевает хоть сколько нибудь прибыльную стратегию, иначе постоянно срабатывающий стоплосс даст совсем иную картину.

Вот если прикинуть, чисто теоретически, что мы вошли по сигналу в Бай, и тут же сигнал сменился на противоположный (в данном советнике это совсем не редкость). Правильно ли ждать получения профита (совсем не маленького) для того что бы перевернуться??

Думаю что совсем не правильно!

Возможно это не совсем правильно.

Но бесконечные перевороты тогда могут присутствовать почти на каждой новой свече! Мы только на одних спредах разоримся!

Между тем,

"Мы закрываемся, т.е. переворачиваемся - только тогда когда у нас есть прибыль"

Те мизерные сделки - профит , которых = спреду, судя по строке кода - в отчете входят в число всех профитных сделок.

Но при этом, не следует забывать - что в этих сделках с мизерным профитом, - текущий профит чуть ранее - превышал размер стоплосса!

- иначе бы стоплосс не подтянулся!

Потом цена развернулась, пошла против нас и этот подтянувшийся стоплосс сработал!

ВОТ вопрос - как защитить этот имевшийся ранее профит?

Закрывать каждую сделку по достижении

OrderStopLoss() + (sl * 2 + spread) * Point)) ?

И тут же по новой входить - в соотв. с текущим сигналом перцептрона?

Рискуем пропустить тренд.

По большому счету - сигналы-то , прямо скажем, - почти случайные!

Автор: NoName 3.4.2007, 19:35

Ну какой же это мизер?? Советник будет курить пока размер профита не превысит размер стоплоса.

Вот мне недавно попалась одна дипломная работа по теме нейросетей. Не помню откуда скачал. Всем кто интересуется данной темой очень рекомендую ознакомиться!

diplom_.rar ( 303.39 килобайт )

Кол-во скачиваний: 8171

Автор: leonid553 4.4.2007, 9:14

Да, действительно.

И сразу обнаружл то, что не сделано в результирующем перцептроне в нашем случае

Эскизы прикрепленных изображений

Автор: leonid553 14.4.2007, 10:36

Ну какой же это мизер?? Советник будет курить пока размер профита не превысит размер стоплоса.

так пусть курят лучше два варианта советника - один из которых работает только в режиме ONLY LONG,а другой - ONLY SHORT

Но это в перспективе...

В продлжение темы отмечу - что никак не получается добится нужных результатов в многослойном варианте!

Привел шкалу индикаторов к "общему знаменателю"!

Оптимизировал каждую версию с одинаковым значением стоплосса!

По отдельности версии работают оч. удовлетворительно - уже вторую неделю приятно посмотреть на счет , "трудятся" эти эксперты по различным парам! см. закачку!!!!!!!!!

Но суммирующий вариант - не хочет давать приемливый результат!

Возможно здесь нужно неким образом синхронизировать работу? Но это уже предусмотрено - работа по ценам открытия!

Ещё есть мысль - в суммирующем варианте - вместо общего перцептрона использовать функции "И" - "ИЛИ" - присвоив выходным значениям слагаемых перцептронов индексы =1/=0 , в зависимости от того полож. или отрицательные выходные значения...

Прикрепленные файлы

Statement_________.rar ( 2.2 килобайт )

Кол-во скачиваний: 278Автор: NoName 14.4.2007, 12:02

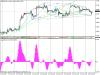

Сделал индикатор, который отображает значения выдаваемые перцептроном, в виде гистограммы. Сделал для перцептрона использующего стохастик, но можно приспособить для любого.

PerceptronIndicator.rar ( 753 байт )

Кол-во скачиваний: 467

PerceptronIndicator.rar ( 753 байт )

Кол-во скачиваний: 467Что бы отображать значения перцептрона с другим индикатором, нужно подставить значения в этом месте:

double a1 = iStochastic(NULL, 0, iPeriod, 3, 3, MODE_SMA, 0, MODE_MAIN, i) -50;

double a2 = iStochastic(NULL, 0, iPeriod, 3, 3, MODE_SMA, 0, MODE_MAIN, i+7) -50;

double a3 = iStochastic(NULL, 0, iPeriod, 3, 3, MODE_SMA, 0, MODE_MAIN, i+14) -50;

double a4 = iStochastic(NULL, 0, iPeriod, 3, 3, MODE_SMA, 0, MODE_MAIN, i+21) -50;

Автор: leonid553 14.4.2007, 17:05

Благодарю!

Поставил. Оч. полезная штуковина!

Теперь наглядно видно работу перцептрона на истории!

И Веса теперь изначально можно подбирать не от фонаря - а осмысленно.

iPeriod - в коде - также нужно подставлять в др. индикаторы...

Только он у меня почему-то не работает - так как нужно!

Показывает только отрицательные значения!

А вместо положительных - сплошная штриховка!

Эскизы прикрепленных изображений

Автор: NoName 14.4.2007, 18:08